[ad_1]

猫巷

我们之前报道过沃尔特迪斯尼公司(纽约证券交易所代码:DIS) 2022 年 11 月在这里。在 FQ4’22 业绩不佳,尤其是无利可图的 D2C 流媒体之后,Bob Chapek 被 Bob Iger 取代,他退休后担任临时 CEO 未来两年。 考虑到大流行后消费者行为的巨大转变,它的院线上映也表现不佳,ESPN 和 Hulu 的广告收入减少更是雪上加霜。

在本文中,我们将重点关注 DIS 迄今为止的主题公园表现,该主题公园一直在努力恢复到大流行前的上座率水平。 值得注意的是,它的竞争对手环球影城 (CMCSA) 最近似乎更受欢迎,与大流行前的水平相比,它的受欢迎程度已经超过了前者。 结合过度膨胀的公园价格、公园游客日益增长的不满以及佛罗里达特区的悬空,股票在 过去几个月。

主题公园投资论点不可靠

在最近一个财政年度,DIS 报告国内主题公园销售额为 $20.13B,营业收入为 $7.9B,营业利润率为 26.4%,占当时收入的 24.3%。 另一方面,国际部分继续表现不佳,这归因于中国的零 Covid 政策影响了当时在香港和上海的主题公园。 然而,一旦中国新年庆祝活动结束并且 Covid-19 感染达到高峰,情况可能会从 23 年第二季度开始有所改善。

与此同时,DIS 的线性网络部分表现出色,2022 财年的收入为 $28.34B,营业收入为 $8.51B,营业利润率为 30%。 另一方面,其 D2C 部门表现不佳,收入为 $19.55B,营业收入为 -$4.01B,同时营业利润率为 -20.5%。

确定这些数字很重要,因为 DIS 主题公园仍然是其运营的支柱,特别是因为它们有利可图且需求量很大。 虽然 Bob Chapek 继续提高公园价格以跟上不断上升的通胀压力是可以理解的,但似乎涨价过于激进。

从 2023 年起(取决于选择的日期),DIS 的门票价格同比上涨 73% 至 189 美元,同样,公园游客在下班后参加圣诞游行和烟花表演的费用高达每人 211 美元。 重要的是要强调后者在大流行前没有单独收费。 之前免费的 FastPass 乘车预订系统也已被 Genie+ 取代,每人每天 29 美元(优先免排队通道),个别景点选择每人每天 25 美元(快速通道)。

根据 4 人的平均美国家庭人数(从 3.14 向上舍入)和标准的四天旅行(包括公园门票和仅 Genie+),一个普通家庭现在需要花费大约 2.72 千美元,而 2019 年为 1.3 千美元. 这是 109.2% 的巨大增长,同时 11.9% 的工资增长放缓显着恶化。 尽管我们对 DIS 的定价能力充满信心,但由于不确定的宏观经济前景和 2024 年的长期利率痛苦,消费者需求是否会保持强劲尚不确定。

在撰写本文时,DIS 在奥兰多的华特迪士尼世界度假区在 TripAdvisor 上的评分仍然非常高,为 4.5/5。 然而,过去六个月的评论负面得惊人。 50 位最新评论者中有 38 位给出的评分低于 2/5,普遍抱怨定价过高、人满为患、每人排队超过 120 分钟、人员/演员人数减少以及预订系统复杂等。 虽然这种经历是否全面相似还有待观察,但当许多人承诺之后不再返回时,这是一个巨大的危险信号。

DIS 管理层最近试图对基于收入的举措进行修正。 然而,迪斯尼魔术体验是否会在 Chapek 罢免后恢复还有待观察。 此外,2022 年 10 月发布的最新数据显示,越来越多的公园游客选择环球影城而非迪士尼世界公园,后者中的三个自 2019 年以来跌出前四名。

值得注意的是,DIS 的主题公园一直难以达到大流行前的出勤率,魔法王国当时仅报告了 60.5% 的恢复,而佛罗里达环球影城的出勤率达到了令人印象深刻的 82.2%,环球冒险岛的出勤率达到了 87.4%。 虽然部分短缺可能归因于国际旅行的减少,但环球影城似乎并没有遭受同样的困扰。

由于管理层没有报告游客人数,DIS 的主题公园在 2022 年的表现如何还有待观察。 然而,早期的报告并不乐观,表明魔法王国的上座率仍低于其设计容量 90K 的 -36.6%,其余表现不佳,平均为 -51.4%。

那么,DIS 股票是否值得买入,卖出,还是持有?

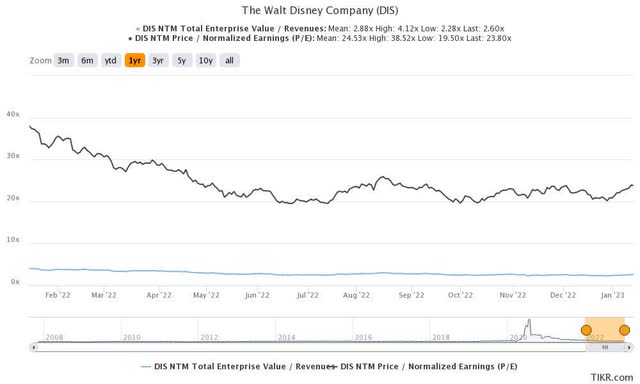

DIS 1Y EV/收入和市盈率估值

标准普尔资本智商

DIS 目前的 NTM P/E 为 23.80 倍,高于大流行前 3 年均值 18.04 倍,但低于其 1 年均值 24.53 倍。

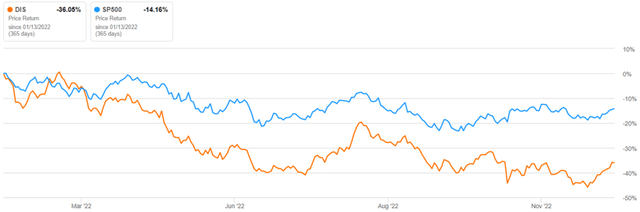

DIS 1Y 股票价格

寻找阿尔法

根据 DIS 预计的 2024 财年每股收益 5.43 美元,我们将适度目标价定为 129.23 美元。 这也反映了 120.09 美元的共识目标,表明从当前水平有 20.9% 的上涨潜力。 话又说回来,我们必须强调,到 2022 年 12 月底,该股已显着下跌 -46.5%,然后在过去两周内温和回升 18.2%。

部分不利因素可能归因于 Bob Chapek 的下台。 据市场分析师称,该事件可能是由无利可图的 D2C 部门、运营亏损、工资增长减速、市值下降以及明显的政治争议引发的。 虽然有些人可能认为 Bog Iger 的回归可能会引发与佛罗里达州立法者的友好解决,但我们并不那么乐观。 州长新闻秘书布莱恩·格里芬 (Bryan Griffin) 发表了以下声明:

德桑蒂斯州长不会“掉头”。 州长支持通过 Reedy Creek 改善区取消给予一家公司的非凡利益是正确的。 我们将为佛罗里达州的企业提供一个公平的竞争环境,该州当然不会欠任何一家公司特别的恩惠。 迪士尼的债务不会落在佛罗里达州的纳税人身上。 一项计划正在制定中,将很快发布。 (来源)

因此,我们假设佛罗里达州立法者可能会选择通过任命新的州批准成员来稀释现有的 Reedy Creek 董事会,从而结束 DIS 在佛罗里达州的自治。 此外,酒店或主题公园扩建等新建设项目也可能需要当地县的批准,从而引发复杂的审批/提交流程。

因此,繁文缛节可能会阻止 DIS 在中期对佛罗里达州进行新的基础设施投资。 就连 Bob Iger 本人也在公司最近的市政厅发表了这样的声明:

看到我们被卷入这场战斗,我感到很遗憾,我不知道它的确切后果是什么。 长期以来,佛罗里达州对我们很重要,我们对佛罗里达州也非常重要。 (金融时报)

话又说回来,由于 DIS 的 10 亿美元债券义务和现有的与附近县相比更高的财产税率,来自地球上最幸福的地方的人可能也有一些谈判能力。 一些分析人士乐观地认为,根据 1967 年的原始协议,新法案可能只会取消 DIS 在 Reedy Creek 建造核电站和机场的权利。

目前,这些是我们的猜测,未来几个月的情况仍不明朗,直到 2023 年 5 月获得立法机关批准后,到 2023 年 6 月达成决议。因此,可以合理地假设 DIS 股票可能继续波动,部分归因于 Bob Iger 在接下来几个季度的重组费用。

结合 Netflix (NFLX) 广告支持层的不乐观的早期报告,DIS 的产品是否会成功还有待观察。 因此,在做出决定之前,最好等待其即将于 2023 年 2 月 8 日召开的 FQ1’23 财报电话会议。 由于安全边际的提高,希望增加的投资者可能会考虑 80 美元的水平,如果它再次出现。

[ad_2]

Source link