[ad_1]

立即登机

介绍

作为专注于股息增长股票的投资者,我总是在创收资产中寻找新的投资机会。 当我发现现有职位有吸引力时,我通常会增加它们。 我还利用市场波动来建立新的头寸 以更少的资本实现我的持股多元化并增加我的股息收入。

如今,国防部门变得越来越重要。 乌克兰战争提醒我们,各国能够抵御侵略者是多么重要。 这场战争引发了西方国家国防开支的激增,国防承包商或许可以利用这一机会。 通用动力公司 (General Dynamics) 是该领域的一家领先且杰出的公司纽约证券交易所代码:GD)。

我将使用我的股息增长股票分析方法来分析通用动力公司。 我正在使用相同的方法以使其更容易 比较研究的公司。 我将研究公司的基本面、估值、增长机会和风险。 然后我会尝试确定这是否是一项好的投资。

Seeking Alpha的公司概况显示:

通用动力公司是一家全球航空航天和国防公司。 它通过四个部门运营:航空航天、海洋系统、作战系统和技术。 航空航天部门生产和销售公务机,并提供飞机维护和修理、管理、飞机地面支持和完工、包机、人员配备和固定基地运营商服务。 海洋系统部门为美国海军和琼斯法案船舶的商业客户设计和建造核动力潜艇、水面战斗舰和辅助舰。 作战系统部门生产陆地作战解决方案,例如轮式和履带式作战车辆、斯赛克轮式作战车辆、食人鱼车辆、武器系统、弹药、带有效载荷的移动桥接系统、战术车辆、主战坦克、装甲车和武器。 技术部门提供信息技术解决方案、任务支持服务、移动通信、计算机和指挥控制任务系统。

基础知识

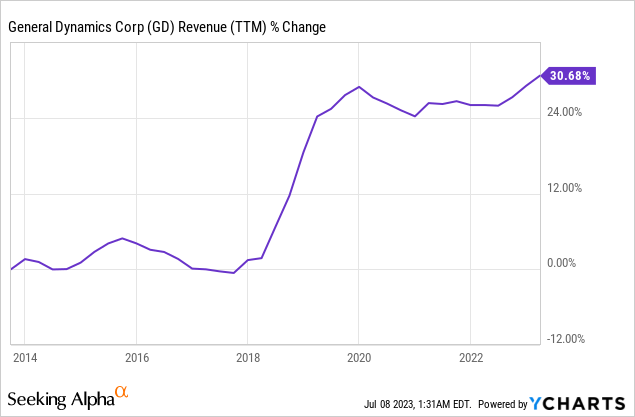

过去十年,通用动力公司的收入增长了 31%。 国防承包商的销售严重依赖美国政府,并且往往稳定但温和地增长。 该公司通过获得更多政府合同和收购其他承包商来实现增长,例如 2018 年以 10B 美元收购 CSRA。 未来,正如 Seeking Alpha 所看到的那样,分析师一致预计通用动力公司在中期内将保持每年约 5% 的销售额增长。

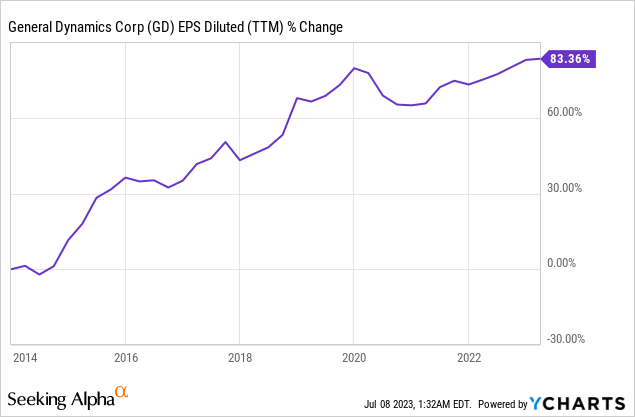

EPS(每股收益)的增长速度远远快于销售额的增长速度。 过去十年,每股收益增长了 83%。 通用动力公司的每股收益增长得益于其销售增长和积极的回购。 利润率基本保持稳定,十年间营业利润率徘徊在 11%-13% 之间。 未来,正如 Seeking Alpha 所见,分析师一致预计通用动力公司的每股收益在中期内将保持每年 10% 左右的速度增长。

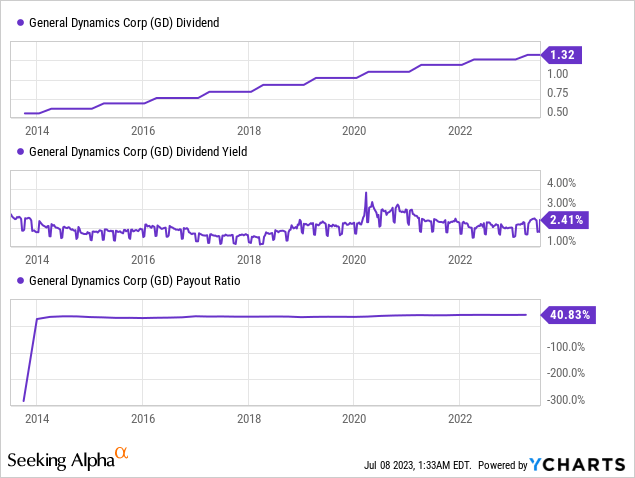

通用动力公司是股息贵族,在过去 31 年里每年都在增加股息。 当我上次在 2015 年撰写有关该公司的文章时,它正处于成为贵族的边缘,股息仍然是其主要目标之一。 该公司支付稳定的2.4%收益率,派息率为41%,这意味着该公司依赖美国政府等稳定客户,股息相对安全。 投资者应该预计额外的增长将在个位数中间,并与每股收益的增长保持一致。

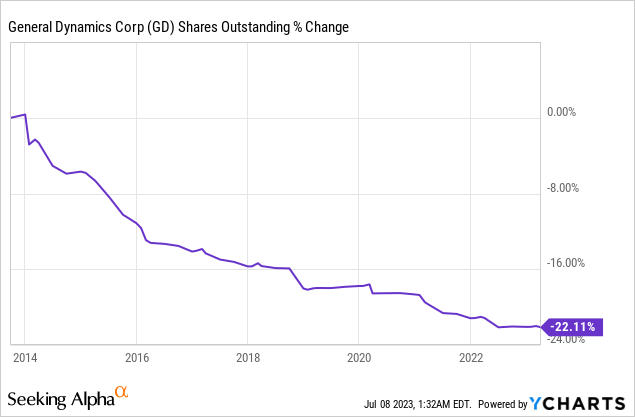

除了股息外,通用动力还通过回购向股东返还资本。 这些股票回购计划是有益的,因为它们通过减少流通股数量来支持每股收益的增长。 在过去的十年中,通用动力公司回购了近四分之一的股票,从而大幅提高了每股收益。 当股价较低时,回购的效率很高,每一美元都有更多的购买力。

估值

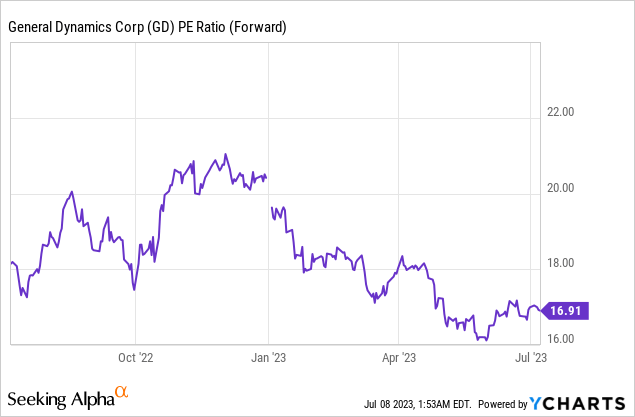

使用 2023 年每股收益预测时,通用动力公司的市盈率接近 17。该公司目前的估值是过去 12 个月以来的最低水平。 为一家非常稳定、有增长轨迹的公司支付 17 倍市盈率并不昂贵。 然而,当无风险利率为5%且增长温和时,目前的估值看似公平,但吸引力并不大。

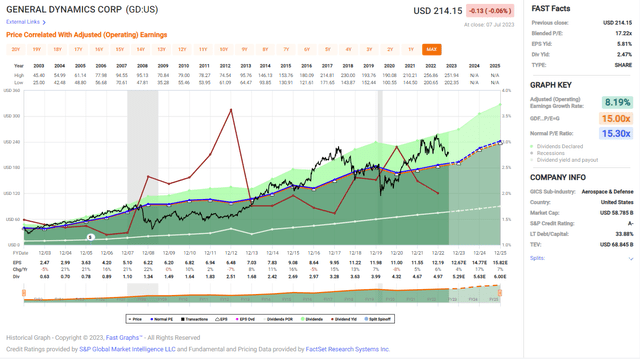

下面来自 Fast Graphs 的图表还显示,通用动力公司的股票目前估值不具吸引力。 过去20年该公司的平均市盈率为15.3。 今天的市盈率为17。中期的预期增长率高于历史增长率,因此我认为考虑到高于平均水平的增长,该股的估值是合理的。

快速图表

机会

多元化是通用动力公司的第一个增长机会。 该公司拥有四个业务部门,可在空中、水上、陆地和网络领域提供服务和产品。 它还在航空领域拥有发达的商业业务,拥有著名的湾流喷气式飞机,这使其能够降低对政府合同的依赖。 拥有四个规模大致相等的细分市场并拥有一些商业销售,使通用动力公司能够更多地获得不同的机会。

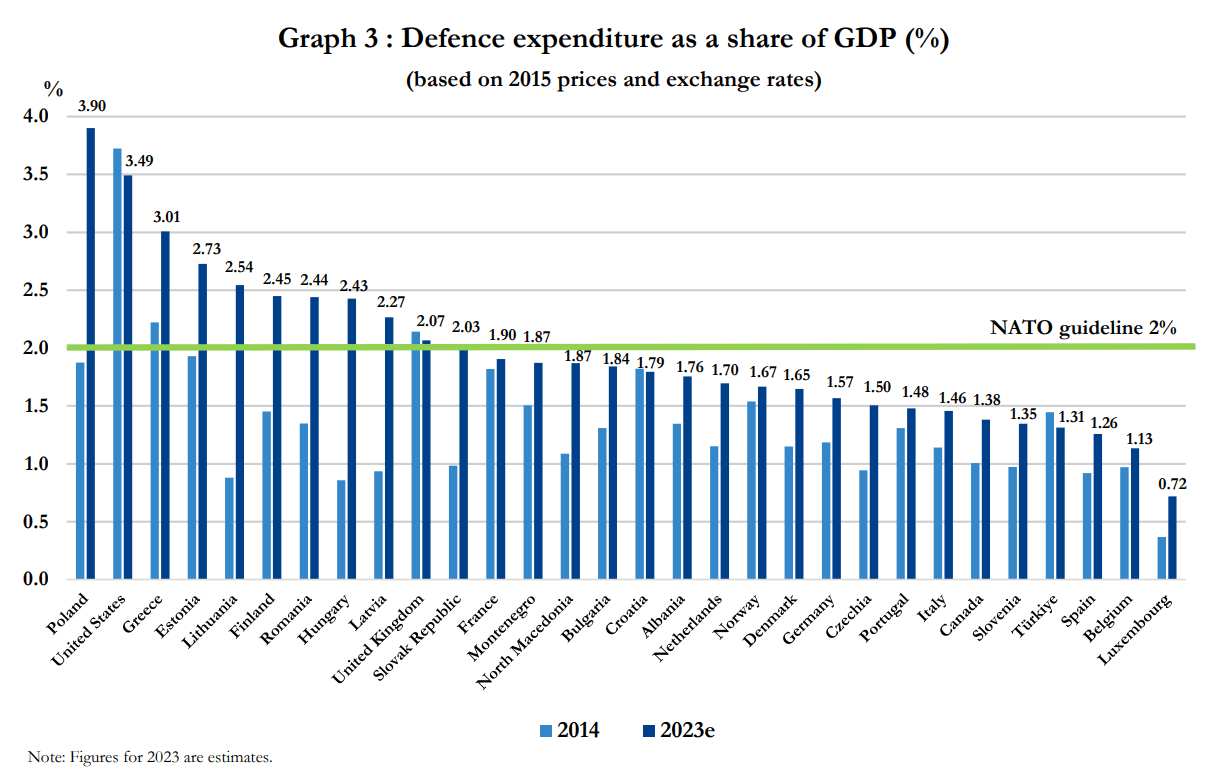

乌克兰战争引起了更多北约成员国的警觉,他们将俄罗斯视为威胁而不是盟友。 因此,我们看到北约成员国的国防开支大幅增加。 2014年,只有三个国家达到了联盟2%的指导方针。 2023年,国家数量已增至11个。 这些都是美国的盟友,通用动力公司可以利用增加的支出。

该公司的政府销售严重依赖美国政府。 外国政府约占其销售额的20%。 然而,随着许多北约成员国大幅增加支出,这20%可能成为一个重大机会。 例如,德国计划投资超过 100 欧元用于军队现代化,而美国承包商也准备从中受益。 波兰和芬兰等军费开支大幅增加的国家可能会与北约其他国家一起依赖美国技术。

北约

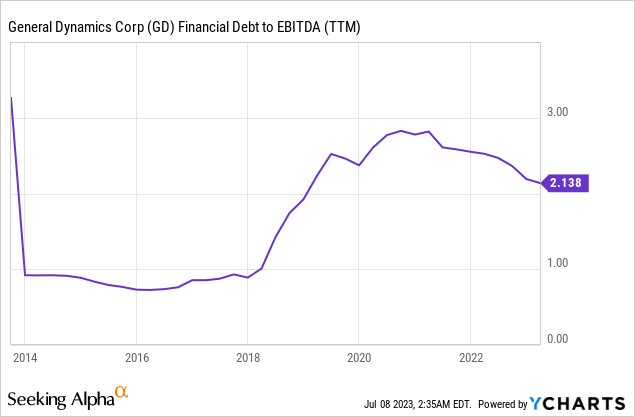

改善资产负债表是另一个机会。 该公司承担了更多债务来为 CSRA 收购提供资金,此后,该公司一直在缓慢去杠杆化。 这一过程无论从短期还是长期来看都至关重要。 短期内,随着利率上升,利息支出将会降低,从而支持每股收益的增长。 从长远来看,它将清理其资产负债表,因此随着公司改善其价值主张,未来的收购空间更大。

风险

客户集中度是一个重大风险。 该公司的销售严重依赖美国政府。 美国政府负责该公司70%的销售额。 如此大一部分销售额来自于一个客户,这让您很容易受到攻击。 未来国防开支的每一次变化,甚至停滞,都可能损害通用动力公司的增长前景并阻碍其增长能力。

此外,由于有一名重要客户,其合同竞争也十分激烈。 进入国防承包商领域的门槛很高。 然而,除了通用动力公司之外,现有企业还包括雷神技术公司(RTX)、洛克希德·马丁公司(LMT)和诺斯罗普·格鲁曼公司(NOC)等巨头。 所有公司都在争夺相同的美国政府合同,而且竞争非常激烈。

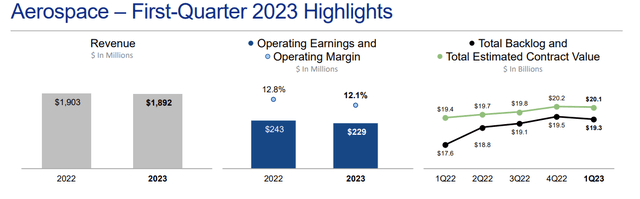

当我们审视航空航天领域时,我们发现了一些弱点,该领域提供湾流公务机等商业产品。 与上一季度相比,积压订单有所下降,更重要的是,利润率在短短一年内从 12.8% 降至 12.1%。 该公司将这一弱点归咎于供应链中断。 虽然这可能是一个短暂的挑战,但投资者应该在未来几个季度关注这一数字。

通用动力公司

结论

总而言之,通用动力公司是一家股息贵族和蓝筹公司。 该公司的销售额和盈利稳步增长,并通过回购和股息奖励股东。 随着西方国家增加国防开支,该公司拥有多个增长机会,其多元化将使其能够充分利用这一机会。 因此,该公司为未来做好了充分的准备。

由于该公司严重依赖美国政府提供极具竞争力的合同,因此投资论文存在一些风险。 该公司目前的估值是公平的,因此,我认为通用动力公司的股票目前是持有的。 投资者可以考虑慢慢买入该公司,并随着时间的推移逐步建立仓位。

当市盈率为14-15,略低于平均估值时,将是买入。 按市盈率为 17 倍计算,该股的估值较为合理,但由于利率高于过去十年的大部分时间,我需要更具吸引力的估值才能将其称为“买入”。

[ad_2]

Source link