[ad_1]

易卜拉欣·阿克森吉兹

尽管市场不断争论美联储是否需要再次加息,但这种争论不应该再存在。 本周CPI、PPI数据弱于预期,市场知晓房市 数据误报CPI核心通胀,但市场仍接受美联储7月再次加息。 无论如何,标准普尔 500 指数 (SP500)已经飙升回历史高点附近,使小盘股在这里更具吸引力。

资料来源:Finviz

旧通胀数据下降

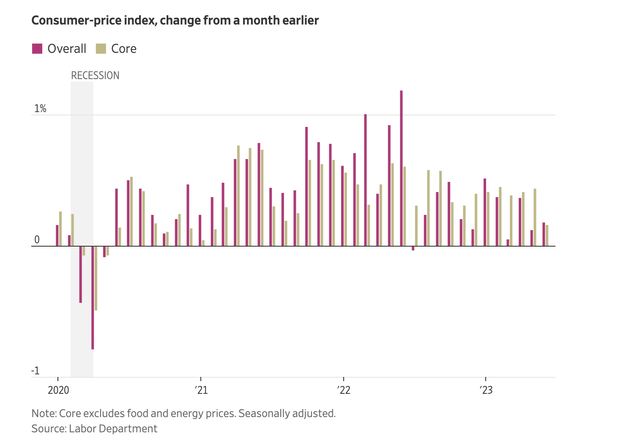

首先,CPI 仍处于报告的高位,主要是由于占该指数 30% 的住房数据。 该指数公布了自 2021 年 8 月以来通胀数据的最小单月增幅。

- 6月份CPI上涨0.2%,低于预期的0.3%涨幅,但高于5月份0.1%的涨幅。

- CPI 同比上涨 3.0%,预期为+3.1%,此前为 4.0%。

- 6 月份不包括食品和能源的核心 CPI 上涨 0.2%,低于预期的 0.3% 涨幅和 5 月份的 0.4% 涨幅。

- 核心 CPI 同比上涨 4.8%,预期为 5.0%,此前为 5.3%。

整体和核心 CPI 数据均继续下滑。 消费者价格正在从高位回落,但对于美联储来说,价格下降的速度还不够快。

资料来源:华尔街日报

住房仍然是主要阻力,但投资者知道,除了美联储使用的等值租金数字之外,住房不再是通胀问题。 报告中的住房部分在 6 月份比 5 月份上涨了 0.4%,占核心 CPI 通胀涨幅的 70%。

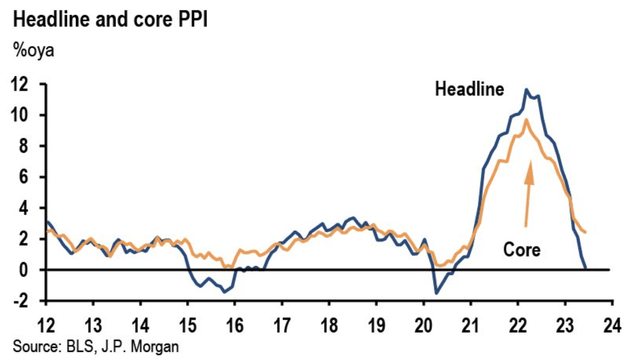

其次,今天令人鼓舞的生产者价格指数数据更有希望为美联储提供继续暂停加息的理由。 6月份数据如下:

- PPI小幅上涨0.1%,低于预期的0.2%涨幅,5月份则下降0.3%。

- PPI同比仅上涨0.1%,低于预期的0.5%涨幅,也低于5月份1.1%的涨幅。

- 不包括食品和能源的核心 PPI 也小幅上涨 0.1%,而预期为 0.2%,5 月份为 0.2%。

- 核心 PPI 同比上涨 2.4%,预期为 2.8%,此前为 2.8%。

美联储青睐的核心PPI已经普遍处于美联储2%的目标区间之内。 6 月份核心 PPI 年化率仅上涨 1.2%,较去年仅上涨 2.4%,明显迹象表明生产者的通胀威胁已经结束,并将影响 CPI。

资料来源:Twitter – Carl Quintanilla

任何经济学家或投资者都应该了解上图,了解美联储此前加息 500 个基点的滞后影响,并认识到通胀已得到控制。

现代通胀数据

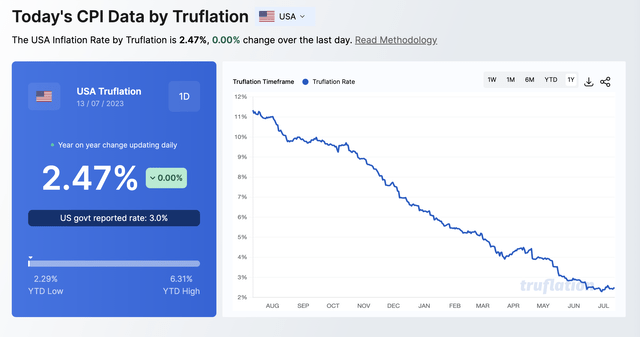

尽管 CPI 和 PPI 报告均显示通胀率下降的积极趋势,但 Truflation 数据显示“实际”CPI 通胀率仅为 2.47%。 通胀报告使用现代消费者和支出数据集,通过超过 1000 万个数据点提供可验证的每日通胀指数。

资料来源:Truflation

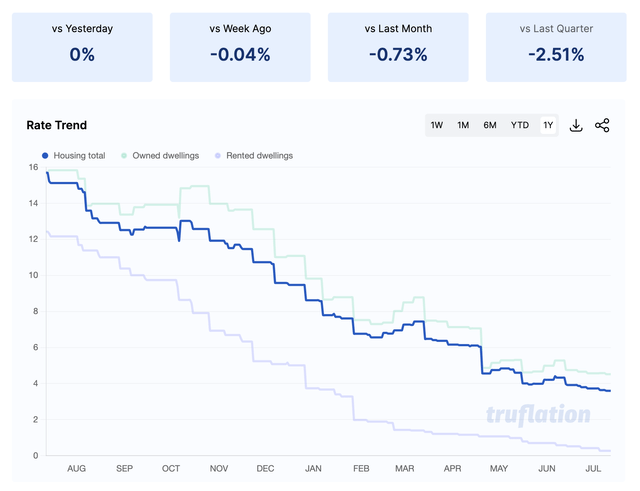

根据 Truflation,关键的住房数据已经呈下降趋势。 现代通胀指数显示,住房通胀率较 6 月中旬下降了 0.7%,仅上个季度自有住宅和租赁住宅的综合价格就下降了 2.5%。

资料来源:Truflation

从历史上看,市场一直认为美联储拥有比市场更多的数据,但投资者现在应该意识到这些专家大多依赖于过时的指标,例如等价租金。 政府官员使用的数据导致通胀数据落后于实时市场数据。

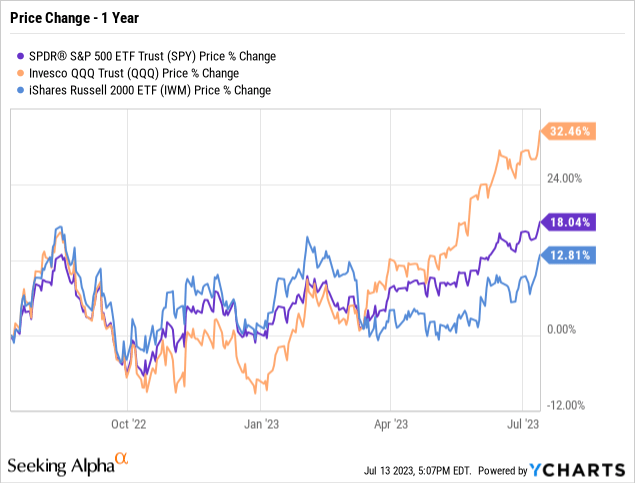

罗素 2000 指数显示通胀问题即将结束且加息结束(纽约证券交易所:IWM)股市上涨。 去年,小盘股的表现逊于标准普尔 500 指数和纳斯达克 100 指数 (QQQ) 的高回报,为年底小盘股提供了偏好。

带走

投资者的主要收获是,使用现代通胀数据(甚至 PPI)的数据显示,通胀已降至美联储通常不再需要加息的程度。 美联储已加息500个基点,6至12个月的加息滞后仍未完全影响经济数据。

在以七大股票为重点的大盘股主要股指大幅上涨之后,投资者应该会优先考虑罗素2000指数中的小盘股。

如果您想了解更多关于如何在 2023 年美联储暂停加息之前,如何最好地投资被市场错误定价的估值过低的股票,请考虑加入 走出狐狸街。

该服务提供模型投资组合、每日更新、交易提醒和实时聊天。 立即报名参加为期两周的无风险试用,开始寻找下一只有可能在未来几年内产生超额回报的股票,而无需承担高飞股票的巨大风险。

[ad_2]

Source link