[ad_1]

Khanchit Khirisutchalual

不幸的是,美联储还没有弄清楚这一点,但我强烈怀疑他们很快就会明白。 与此同时,像联邦公开市场委员会今天所做的那样,按兵不动是宽松政策之外最不糟糕的选择。 从历史的角度来看,利率相对较高,但也有 但几乎没有(如果有的话)迹象表明货币政策过于紧缩或威胁到经济的健康发展。 事实上,CPI 的同比变化(现在为 4.0%)仍然高于美联储 2% 的目标是没有意义的,因为深入观察表明这一通胀指标几乎肯定会降至 2%(或更低)在接下来的几个月内。

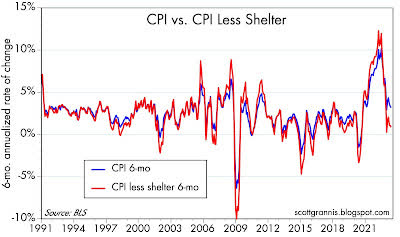

图表 #1

图表 #1 比较了 6 个月。 CPI 的年化变化等于 CPI 的变化减去住房成本。 根据后者,通货膨胀率已经下降到 0.8%。 作为 在过去的几个月里,我一直在争论,CPI 中使用的住房成本(例如租金)衡量指标落后于房地产市场的实际情况约 18 个月。 在现实世界中,房价在过去一年中根本没有上涨,但 CPI 假设房价一直在上涨。 因此,从 CPI 中去除住房成本是完全合理的。 如果没有住房成本人为地抬高 CPI,通货膨胀率将已经大大低于美联储的目标。 如果这还不能说服你,那么看看过去六个月 CPI 的年化增长率仅为 3.2%,而且随着住房成本的上涨,到年底几乎肯定会进一步下降消极的。

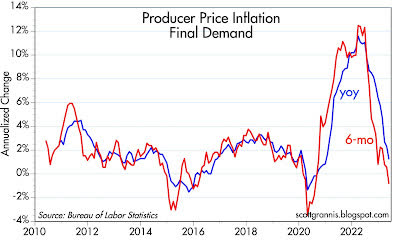

图 #2

图表 #2 显示了 6 个月和 12 个月。 最终需求生产者价格指数的年化变化。 该指数由通胀管道早期阶段的因素组成,在这里我们看到通胀率已经轻松低于 2%。

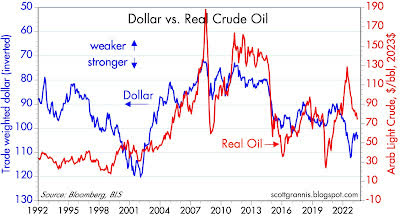

图 #3

图 3 比较了美元的价值(倒置)与经通胀调整后的原油价格。 需要注意两点:大宗商品价格与美元价值呈反向变动的趋势很强——美元走强往往会压低大宗商品价格,而美元走软往往会推高大宗商品价格。 今天,美元相对于其他货币相对坚挺,而大宗商品价格普遍疲软。 原油价格自去年夏天的峰值以来下跌了近 40%,CRB 原材料工业指数(非能源商品价格的广泛衡量指标)已跌至十多年前的水平。 实际上,今天的石油成本大约是十年前的一半。 廉价能源可以成为促进经济健康的强效补品。

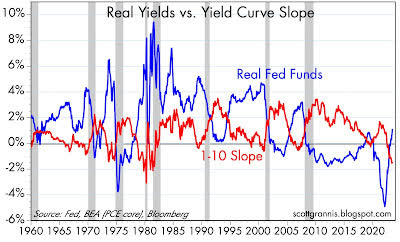

图表 #4

图 4 比较了实际联邦基金利率(衡量利率有多高的真实指标)与国债收益率曲线的斜率。 请注意,这张图表上的每次衰退之前,实际利率都会大幅上升(蓝线),收益率曲线会出现显着倒挂(红线)。 如今,收益率曲线肯定是倒挂的,但实际利率还没有高到令人窒息的地步,因此按照这个标准,经济衰退还没有完全成熟。 正如我在之前的帖子中指出的那样,信贷和掉期利差仍然很低,这也表明衰退风险很低。

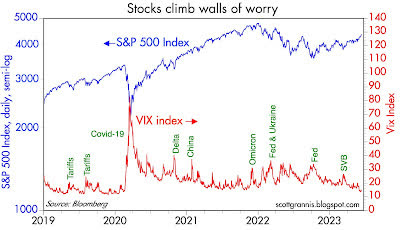

图表 #5

图 5 将标准普尔 500 指数(蓝线)的水平与 VIX(恐惧)指数的水平进行了比较。 在这里,我们看到市场从去年 9 月的低点开始上涨,同时 VIX 指数从 31 下降到现在只有 14。恐惧正在消退,股市正在松一口气。 市场知道美联储醒来并开始宽松政策只是时间问题。

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link