[ad_1]

jhorrocks/E+ 来自 Getty Images

通胀可能已经见顶,并将在未来 12 个月内继续下行,并可能在 2023 年晚些时候恢复到更正常的通胀水平。尽管如此,各国央行似乎对持续的消费者实力感到不安,并正在摆出姿态 创造更严格的金融条件。 这是一种回报低的高风险策略,可能会加速和加深即将到来的衰退。 美联储收紧金融条件的速度也开始给金融体系带来压力,从而增加了金融危机的风险。

在整个 2021 年,美联储似乎很乐意接受通胀是一种由供应链问题和异常支出模式驱动的暂时现象。 尽管美联储在过去几个月里显着改变了态度,但数据继续表明供应链问题和异常支出模式是通胀的主要驱动因素,尽管这些问题正在缓慢解决。 事后看来,美联储本应在 2021 年收紧货币政策,以在供应链仍然脆弱的情况下缓和需求,并为过热的资产市场(主要是房地产)降温。

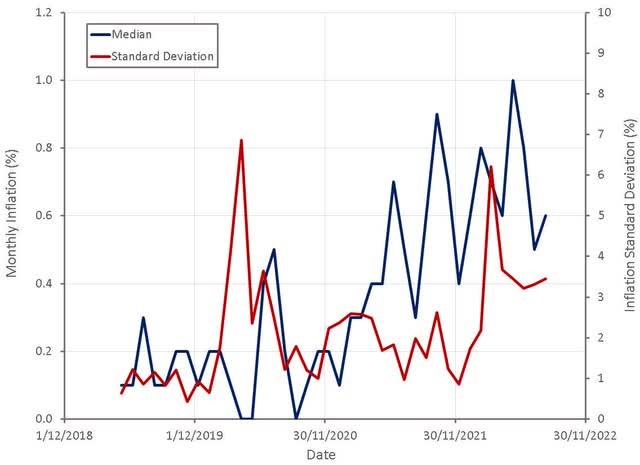

图 1:CPI 通胀 (来源:作者使用 BLS 的数据创建)

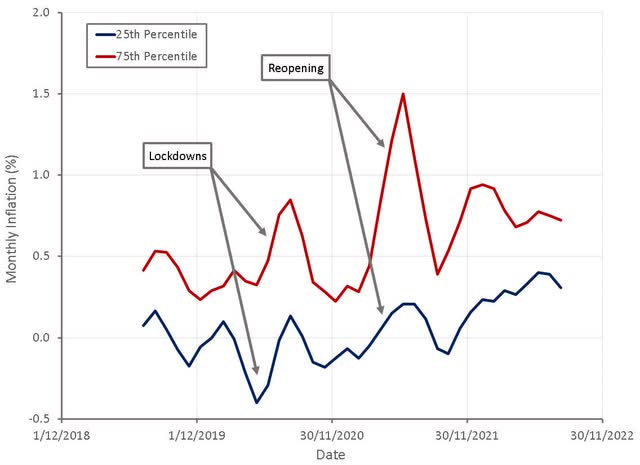

图 2:CPI 通胀百分比 (来源:作者使用 BLS 的数据创建)

关于正确政策反应的一些不确定性源于这样一个事实,即很难知道供求关系推动了多少通货膨胀。 收紧货币政策旨在减少需求,因此如果通货膨胀是由需求相对缺乏弹性的商品和服务的供应限制驱动的,则可能相当无效。

分析表明,当前的通货膨胀是由于供应限制和需求过剩之间的平均分配,而需求部分尚未显示出缓解的迹象。 这种消费实力以及劳动力市场的持续强劲可能是促使美联储大幅收紧货币政策的原因。 据估计,货币政策收紧(以 FOMC 公告前后的收益率曲线斜率意外增加 100 个基点来衡量)在两年内将需求驱动的通胀贡献减少了 1.5 个百分点。 因此,联邦基金利率的快速上升可能有助于显着降低通胀,但这在一段时间内不会发生。 在通胀不再是问题并且央行再次寻求刺激需求之前,政策转变的全部影响可能不会显现。

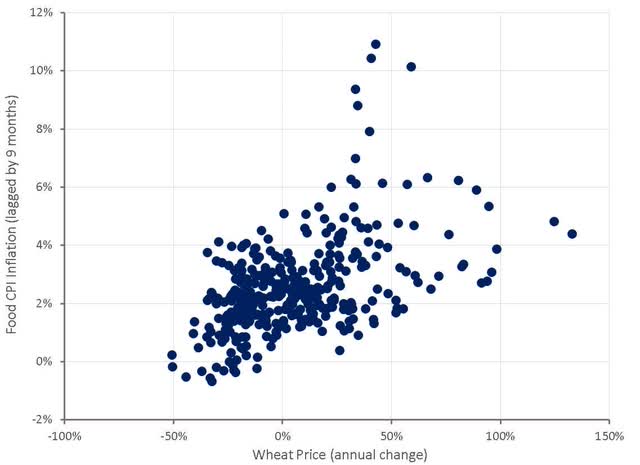

试图纠正过去的错误在这一点上毫无意义,并且有可能产生一个大问题来解决一个相对较小的问题。 通货紧缩已经开始出现在受疫情和乌克兰战争影响的一些地区。 石油、木材、铜、铁矿石和玉米等大宗商品的价格已从峰值大幅下跌。 其中一些可能反映了市场情绪的转变,而不是供需的根本变化,大宗商品价格持续波动也就不足为奇了。 例如,美国的干旱和极端天气导致玉米、小麦和其他农产品产量下降。 美国农业局联合会估计,与 2021 年相比,单产可能下降多达三分之一。如果乌克兰战争没有得到解决,能源价格也可能保持高位波动,并对经济的其他部分产生影响。

近期大宗商品价格下跌可能尚未完全 馈通 不过对于其他经济体。 这个过程通常需要 6-9 个月的时间,这意味着当前的通胀数据仍然反映了年初商品价格的飙升。 到 2022 年底和 2023 年,商品价格下跌可能会开始拖累通胀走低。

图 3:小麦价格和滞后的食品 CPI 通胀 (来源:作者使用美联储数据创建)

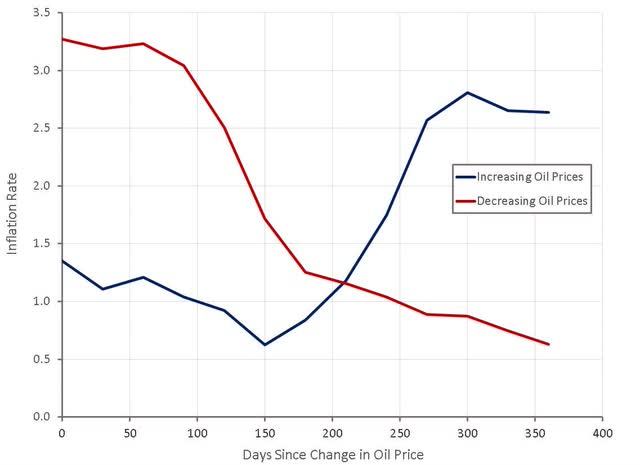

图 4:油价变化对通货膨胀的影响 (来源:作者使用美联储数据创建)

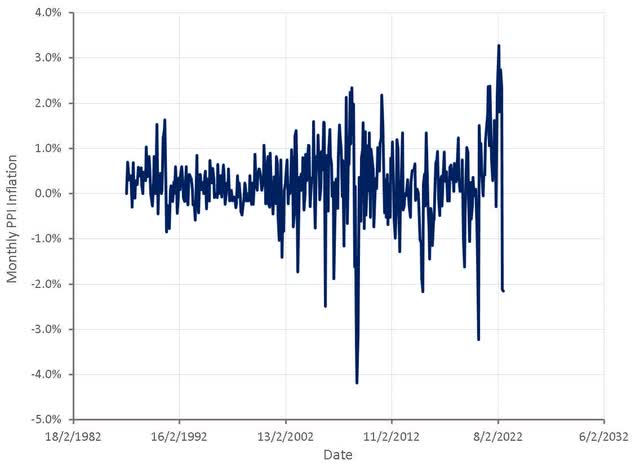

随着需求正常化和供应增加,过去两个月生产者价格也逐月下降。 较低的投入价格和较少的过剩需求相结合,可能会继续推动生产者价格走低,这将及时推动消费者价格下降。

图 5:月度 PPI 通胀(制造业总量) (来源:作者使用美联储数据创建)

受大流行影响最严重的一些类别也开始显示出正常化的迹象。 例如,随着供应链和需求的正常化,二手车价格开始下跌,曼海姆的二手车价值指数今年下跌了 12.8%。 不过,二手车价格的下跌才刚刚开始,并将在未来一段时间内拖累通胀。

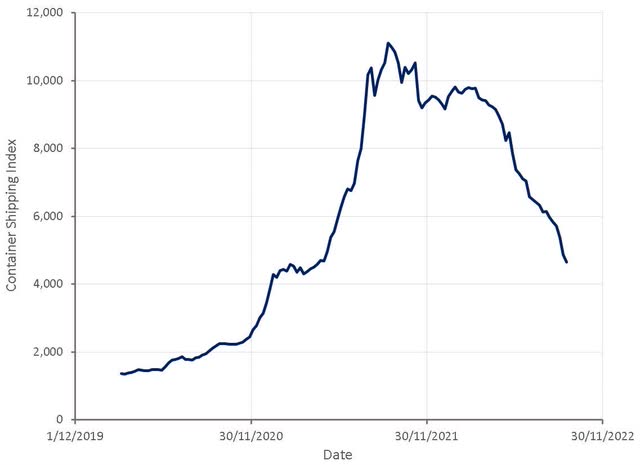

过高的运费也导致了通货膨胀,但随着需求正常化,现在正在自由落体。 尽管有些人迅速尝试将其归咎于中国的封锁,但这不太可能,因为这是一种全球现象,并且通过重新安排货运路线将封锁的影响降至最低。 中国还实施了闭环工作安排,有助于限制对生产水平的影响。

超过75%的集装箱运费与消费者支出有关,而运费的下降仅仅是库存过剩和需求疲软的反映。 耐克 (NKE) 就说明了这个问题,其北美库存在最近一个季度飙升了 65%,降价对毛利率造成压力。 在接下来的 12 个月中,这可能会成为一个越来越普遍的问题,尤其是对于过去两年从需求激增中受益的公司而言。 货运公司可能会尝试通过取消航行来支持运价,但新运力和疲软需求的结合将继续压低未来的运价。

图 6:集装箱航运指数 (来源:作者使用来自freyos.com的数据创建)

通胀压力已经见顶,但通胀是一个向后看的衡量标准,通胀走低需要时间。 通货膨胀的庇护部分会加剧这种情况,由于计算方式,通货膨胀的调整速度很慢。 由于乌克兰战争,供应链也仍然脆弱,这可能会造成进一步的通胀压力。 各国央行似乎有意尽可能地收紧政策,或者至少表现得尽可能鹰派,以抑制需求,直到它们被迫调整。 全球经济已经出现压力迹象,但劳动力市场可能仍需要一段时间才能减弱到足以让美联储改变政策立场的程度。 不过,目前宽松的货币政策可能不会给市场带来太多喘息的机会,因为许多公司未来的盈利能力将大幅下降,而这尚未反映在股价中。

[ad_2]

Source link