[ad_1]

通货膨胀率在过去几个月中大幅放缓。 从 2022 年 10 月到 2022 年 12 月,个人消费支出价格指数 (PCEPI) 以仅 1.1% 的持续复合年增长率增长。能源价格自 10 月以来下跌了近 7%,这在很大程度上解释了总体 PCEPI 通胀下降. 事实上,核心 PCEPI 通胀(不包括波动较大的食品和能源价格)仍然处于高位。

乍一看,最新数据似乎支持拜登政府提出的观点,即 2021 年和 2022 年经历的通胀在很大程度上是由于供应限制。

“我们谈了很久 […] 大流行对供应链的影响,以及它如何影响一系列成本,”新闻秘书吉尔·普萨基 (Jill Psaki) 在 2022 年 4 月告诉记者。“而且我们知道,自从这次入侵开始以来 [of Ukraine],由于石油和全球石油市场供应的减少,普京的入侵是一个很大的推动力。”

从那以后,我们看到这些供应限制有所缓解,通胀正在下降。

然而,仔细观察后,很明显供应限制的观点并没有完全解决问题。 这并不是说大流行导致的供应链中断以及对经济活动的相应限制以及普京入侵乌克兰并没有推高价格。 他们做到了。 而是说 最多 2021 年和 2022 年观察到的价格上涨并非由于暂时的供应限制。

过去两年观察到的高通胀率主要是扩张性货币政策的产物。 随着供应限制的缓解,这一点变得越来越难以否认。

大局观

供应约束的观点与当今经济的基本事实不符。 想想看。 该论点认为,当供应中断暂时减少产量时,价格会高于趋势。 到目前为止,一切都很好。 但是,如果事情就是这样,那么当供应限制缓解时,这些价格将恢复趋势。 他们没有。 尽管产量几乎恢复到趋势水平,但价格仍然长期居高不下。

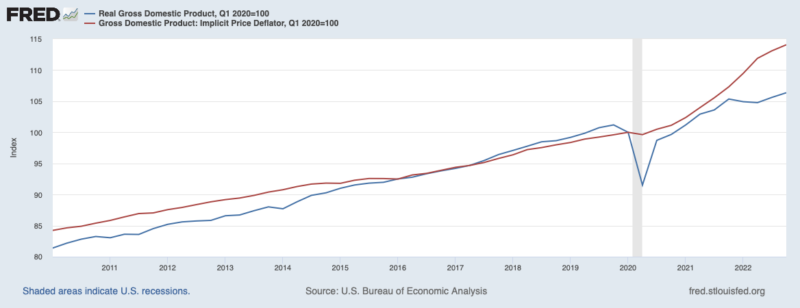

要了解这一点,请考虑图 1 中显示的实际国内生产总值(生产)和国内生产总值指数:隐含价格平减指数(价格)。在 2020 年短暂而突然的下降之后,生产开始恢复。 它还没有完全恢复。 潜在产出可能在一定程度上仍处于低迷状态。 但是,与大流行初期相比,当前产量与大流行前趋势之间的差异如今要小得多。

相比之下,价格在 2021 年上半年开始更快地上涨——在大流行开始很久之后,也远在俄罗斯入侵乌克兰之前。 它们在 2022 年下半年以较慢的速度增长,但没有迹象表明会回到大流行前的趋势。 再次重申:尽管供应有所改善,但价格仍将永久上涨。

图 1. 产量和价格,2010 年 1 月至 2022 年 12 月。

来自美联储

本周,美联储官员修改了他们的新闻稿,删除了对大流行和俄罗斯入侵乌克兰的提及。

路透社记者霍华德施奈德在与鲍威尔主席的问答中指出:“你已经排除了你所说的价格被推高的所有原因,但这并没有反映出你描述政策的方式有任何变化。”

鲍威尔的回答似乎是一个很大的承认:

我们现在可以说,我认为这是第一次,通缩过程已经开始。 我们可以看到这一点——而且我们确实在迄今为止的商品价格中看到了这一点。 商品价格是一个很大的部门。 这就是我们从一开始就认为会发生的事情,现在,它实际上正在发生——并且出于我们认为的原因。 你知道:它是供应链,它是短缺,它的需求又转向服务。 所以,这是一件好事。 这是一件好事。 但是,你知道,这大约是 PCE 价格指数——核心 PCE 价格指数的四分之一。

鲍威尔继续解释说,其他行业的价格上涨,尤其是住房,是“由非常不同的因素驱动的”,并承认核心服务的价格上涨,不包括住房类别——这是核心 PCE 价格指数的大部分——尚未主持。

换句话说,鲍威尔似乎承认供应限制已经缓解; 之前因供应限制而上涨的价格已经回落,以反映供应的改善; 并且许多其他价格由于因素而保持高位 与供应限制无关.

这种不仅仅是供应限制的观点也与 FOMC 的预测一致,即未来几年通货膨胀率将回落至 2%,但价格将保持永久高位。

结论

一段时间以来,我一直在抱怨流行但错误的通货膨胀观点。 2021 年 7 月,我解释说,通货膨胀不仅仅是让价格回到大流行前的增长路径,正如当时许多人所声称的那样。

2021 年 10 月上旬,我注意到货币政策过于宽松(当时是一种非常规的观点)并预测(看来是正确的)美联储将无法抵消高通胀。 当月晚些时候,我解释了美联储如何用“暂时性”一词引起混淆,并争辩说,尽管通货膨胀率最终会回到 2%,但价格将永久保持高位。

相比之下,美联储官员直到 11 月底才承认他们的错误。 在那之前,他们继续暗示通胀因暂时的供应限制而升高。 而且,即便如此,他们还是推迟了行动。 直到 2022 年 5 月,他们才采取有意义的措施来降低通胀。

考虑到所有这些,令我感到惊讶的是,一些人仍然认为通胀主要是暂时供应限制的结果——而最近通胀的下降支持他们的观点。 他们似乎没有意识到他们理论的含义:也就是说,价格会回归趋势。 我开始觉得自己像是一张破唱片。

美联储官员似乎终于放弃了供应限制的观点。 他们现在认识到,虽然供应限制有所缓解,但价格仍然居高不下。

拜登政府也应该承认错误。

供应限制不是通胀的主要驱动力。 2021 年和 2022 年上半年的货币政策过于宽松。美联储迟迟没有意识到名义支出正在飙升,并且在意识到自己犯了错误时未能及时纠正路线。 因此,今天的价格更高——并将永远保持更高的水平。

这不是普京的价格上涨。 是鲍威尔的。

威廉路德

威廉·路德 (William J. Luther) 是 AIER 稳健货币项目的负责人,也是佛罗里达大西洋大学的经济学副教授。 他的研究主要集中在货币接受问题上。 他在主要学术期刊上发表过文章,包括《经济行为与组织杂志》、《经济调查》、《制度经济学杂志》、《公共选择》和《经济与金融季刊》。 他的热门著作曾出现在《经济学人》、《福布斯》和《美国新闻与世界报道》上。 他的作品曾被主要媒体报道,包括 NPR、华尔街日报、卫报、时代杂志、国家评论、福克斯国家和 VICE 新闻。 路德获得了硕士和博士学位。 他在乔治梅森大学获得经济学学士学位,在首都大学获得经济学学士学位。 他是 2010 年和 2011 年 AIER 夏季奖学金计划的参与者。

精选刊物

“现金、犯罪和加密货币。” 与 Joshua R. Hendrickson 合着。 经济与金融季刊 (即将出版)。 “中央银行的独立性和美联储的新运营机制。” 与 Jerry L. Jordan 合着。 经济与金融季刊 (2022 年 5 月)。 “美联储对 COVID-19 收缩的反应:初步评估。” 与 Nicolas Cachanosky、Bryan Cutsinger、Thomas L. Hogan 和 Alexander W. Salter 合着。 南方经济报 (2021 年 3 月)。 “比特币是货币吗? 这意味着什么。”与 Peter K. Hazlett 合着。 经济与金融季刊 (2020 年 8 月)。 “比特币是一种去中心化的支付机制吗?” 与肖恩·斯坦·史密斯合着。 制度经济学杂志 (2020 年 3 月)。 “具有随机消费偏好的内生匹配和货币。” 与 Thomas L. Hogan 合着。 BE理论经济学杂志 (2019 年 6 月)。 “适应和中央银行业务。” 与 Alexander W. Salter 合着。 公共选择 (2019 年 1 月)。 “起步:比特币案例。” 制度经济学杂志 (2019)。 “禁止比特币。” 与 Joshua R. Hendrickson 合着。 经济行为与组织杂志 (2017)。 “比特币和救助计划。” 与 Alexander W. Salter 合着。 经济与金融季刊 (2017)。 “比特币的政治经济学。” 与 Joshua R. Hendrickson 和 Thomas L. Hogan 合着。 经济查询 (2016)。 “加密货币、网络效应和转换成本。” 当代经济政策 (2016)。 “主权消失后法定货币的正估值:索马里案例。” 与 Lawrence H. White 合着。 行为经济学评论 (2016)。 “无国籍索马里的货币机制。” 公共选择 (2015)。

威廉·J·路德 (William J. Luther) 的著作

[ad_2]

Source link