[ad_1]

Daniel Wright/iStock 社论来自 Getty Images

金德摩根公司 (纽约证券交易所:知识管理接口) 是全球最大的中游公司之一,市值近 400 亿美元。 公司的股息收益率超过 6%,DCF(可分配现金流量)收益率达到两位数,这 尽管受到成本和利率上升的影响,仍能实现持续投资和股东回报。

金德摩根基础设施

公司拥有独特的 基础设施组合 这将继续支持股东回报。

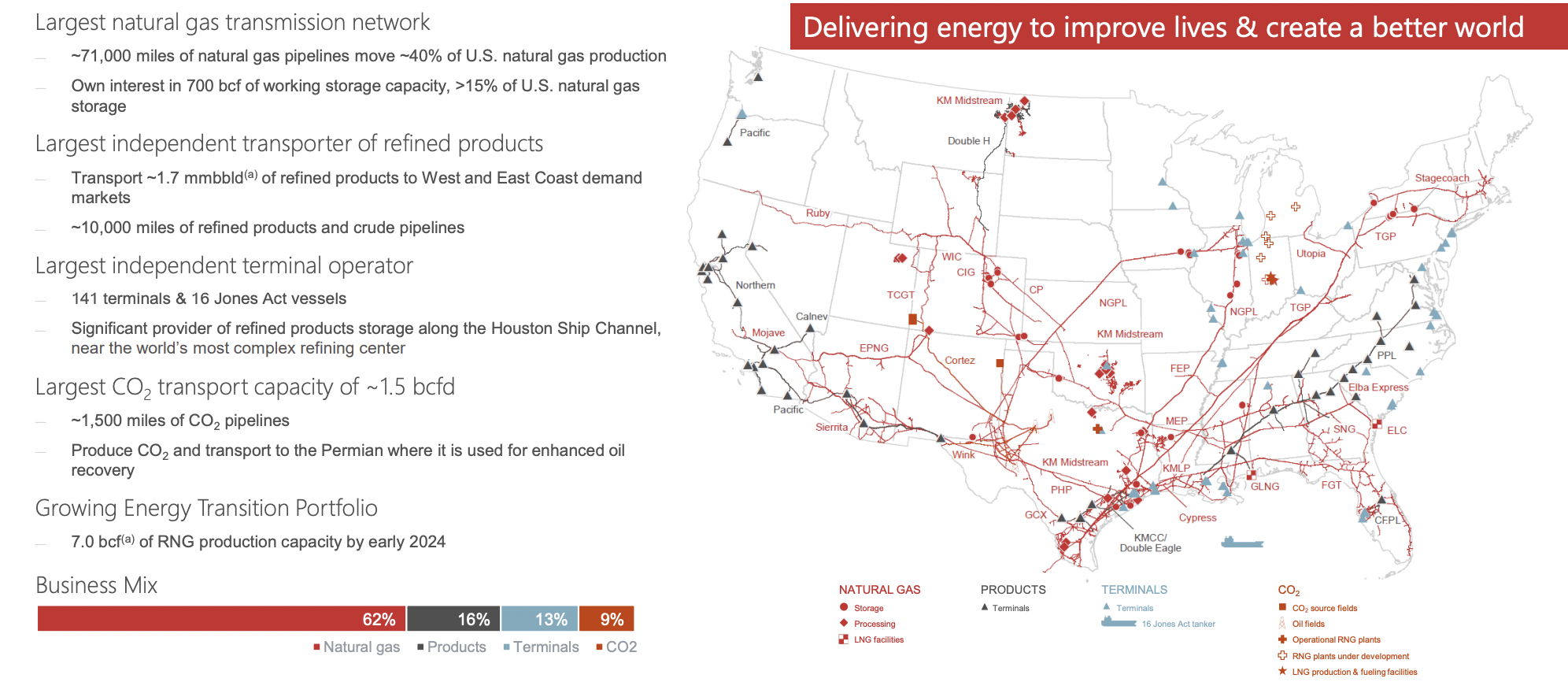

金德摩根投资者介绍

该公司拥有世界上最大的天然气网络,拥有大约 71,000 英里的天然气管道,输送了美国大约 40% 的天然气产量。 该公司还是最大的成品油独立运输商和拥有大量 CO2 产能的独立码头运营商。

该公司确实有大量的二氧化碳生产和不断增长的可再生天然气,但总体而言,其产品组合仍然非常集中于化石燃料,占 90% 以上。

金德摩根 2023 年指南

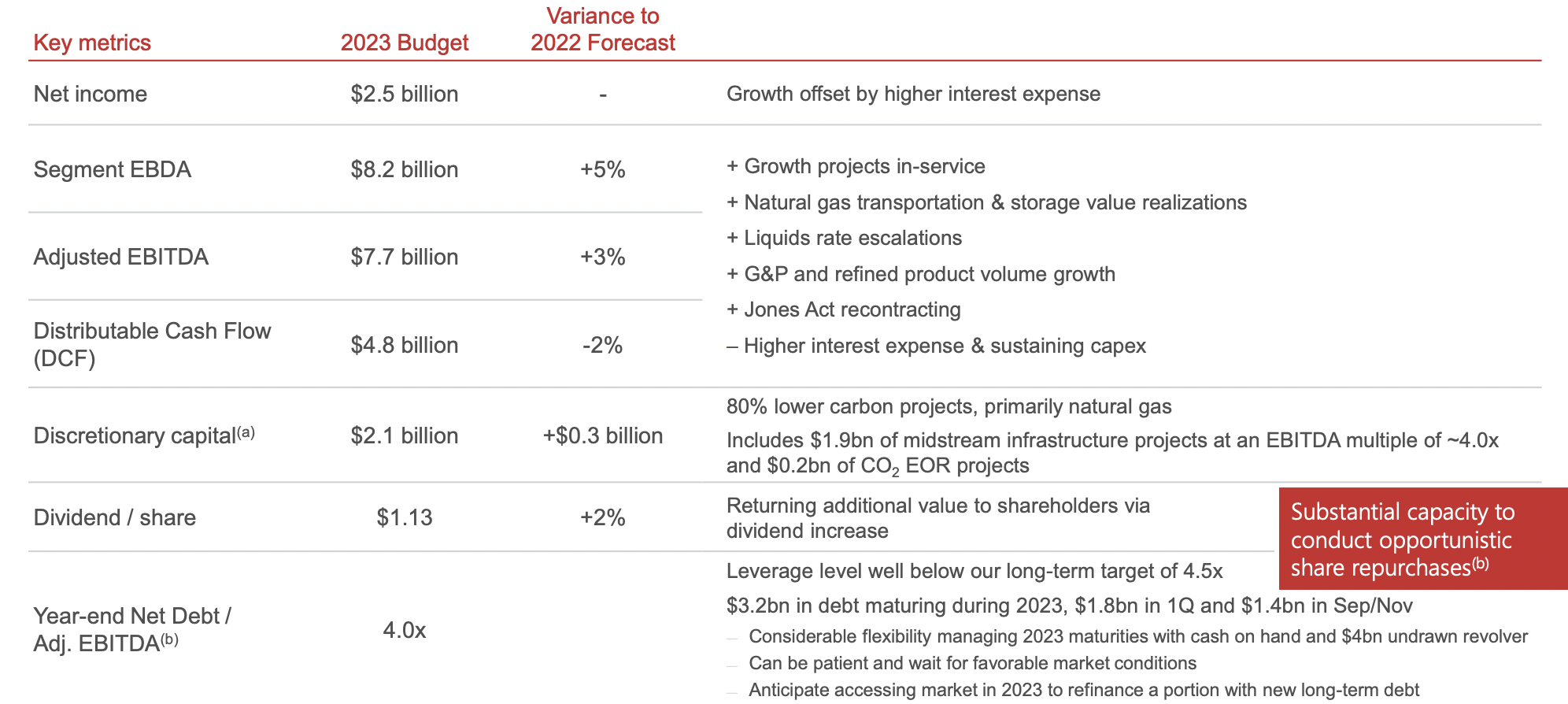

金德摩根的 2023 年指引预计将支持持续的股东回报。

金德摩根投资者介绍

该公司指导调整后的 EBITDA 为 77 亿美元,DCF 为 48 亿美元。 该公司花费了 21 亿美元的可自由支配资本,剩下大约 27 亿美元。 这足以支付公司 6.3% 的股息收益率,同时还为公司留下了数亿美元的剩余资金。

公司年末净债务与调整后 EBITDA 的比率为 4.0 倍,非常易于管理。 公司的可自由支配资本支出将主要用于天然气,但我们预计它将获得合理的回报,以支持额外的股东回报。 我们希望看到人们更加关注股票回购而不是资本支出。

金德摩根不断变化的环境

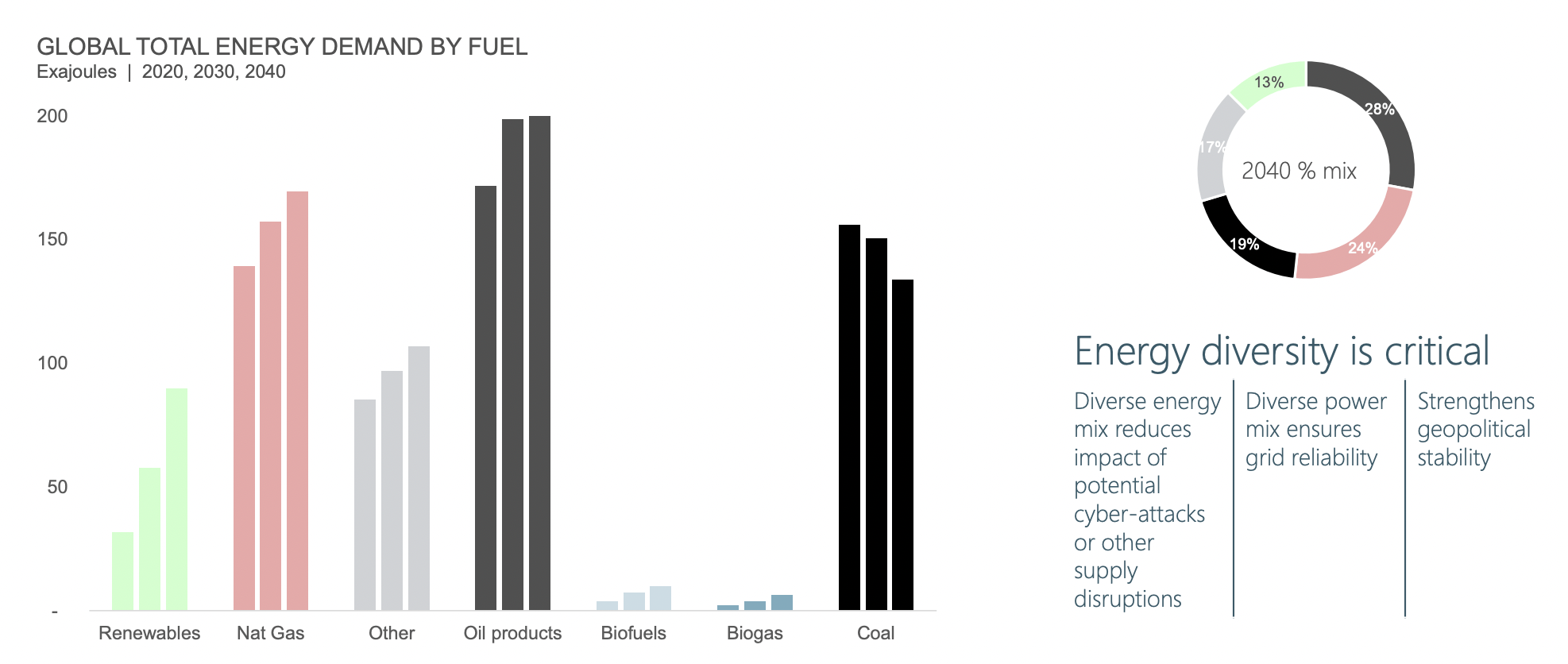

Kinder Morgan 正在继续调整其产品组合以适应不断变化的环境,但它正在避免使用可再生能源。

金德摩根投资者介绍

全球各地的公司普遍承认煤炭需求将大幅下降。 许多人还承认,可再生能源将大幅增加,成为全球能源结构的重要组成部分。 然而,预计天然气和石油产品仍将是该组合的主要且不断增长的部分。

在一个需要应对气候变化的世界中,该公司根本没有在快速增长的市场中建立其可再生能源组合。 这将损害公司继续回报的能力。

金德摩根股东回报潜力

金德摩根持续可靠的现金流将为股东带来丰厚回报。 但公司正借市场大举进行资本扩张,目前尚无定论。 无论如何,与此同时,该公司将继续支付超过 6% 的股息,并大力投资其投资组合。

中游领域有许多优势,公司拥有非常强大的产品组合。

公司的债务低于其长期目标,公司将继续支付合理的股息,为股东回报奠定坚实的基础。 从中期来看,公司的目标似乎是资本支出超过股东回报,我们预计未来几年将继续如此。

我们希望在某个时候看到增加股票回购的转变。

论文风险

我们的论文面临的最大风险是该公司继续缺乏针对不断变化的市场的长期发展。 该公司认为天然气和石油在未来几十年将保持强劲势头是正确的,但从长远来看,该公司并未适应不断变化的可再生能源环境。 这可能会损害其继续提供股东回报的能力。

结论

金德摩根拥有独特的资产组合,是美国最强大的资产组合之一。 该公司主要专注于石油和天然气,并正在努力迅速增加其产量。 该公司每年在这里持续数十亿美元的资本支出将使其能够继续提高销量。

该公司的 DCF 使该公司既能继续支付其增长资本支出,又能继续派发可适度增加的强劲股息。 我们希望看到 Kinder Morgan, Inc. 增加适度的股票回购,但无论公司如何使用其资本,我们都希望它能够产生可观的回报。

[ad_2]

Source link