[ad_1]

-斯拉夫-

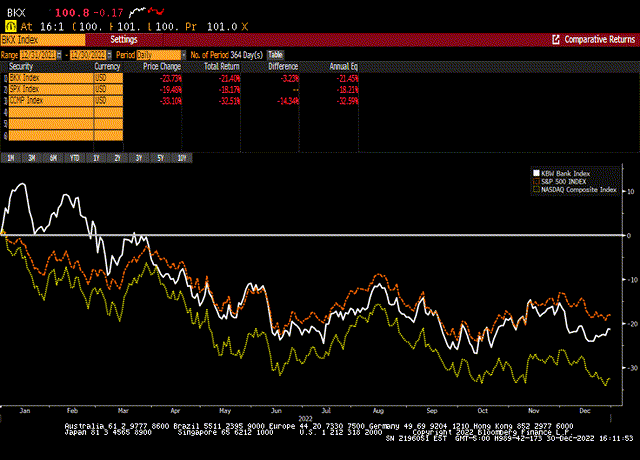

- 2022 年对地区性银行来说是充满挑战的一年,它们的价格表现并没有为熊市冲击主要指数(KBW 银行指数)提供喘息机会 -24% 对比标准普尔 500 指数 -19% 和纳斯达克 -33% 2022 年)。

- 2022 年表现不佳的主要原因是短暂的,很可能不会延续到 2023 年。这些原因包括利率较高环境导致的 AOCI 逆风、经济衰退担忧导致的市盈率倍数压缩、更严格的监管审查导致并购溢价的消除大型银行合并和传统手续费收入驱动力的消失。

- 当前的股息收益率为 4%,对该行业具有吸引力,同时也提供适度的资本增值潜力。

- Bank NII 和 NIM 受益于现代历史上最激进的美联储加息周期。

- 目前笼罩在银行头上的担忧之墙是信贷成本的方向,并且由于资金压力和利率可能在 2023 年中后期下降,净息差已见顶。

- 2023 年首选的区域银行包括 CFG、PNC 和 MTB。

2022 年更广泛的市场产生了自 2008 年以来最差的回报,因为通胀上升迫使美联储自 3 月 16 日以来将联邦基金利率上调 425 个基点日 会议。 这与美联储向量化紧缩的过渡以及杰克逊霍尔关于愿意造成“一些痛苦”的言论一起导致市场抛售,因为它等待未来美联储关于何时停止加息或美联储是否/何时会的指导枢。 由于投资者对更高资本成本的定价,利率的快速上升不利于风险资产,但较高的利率对银行来说是一个福音,因为它们的净息差 (NIM) 和净利息收入 (NII) 增加,因为它们有能力通过对利率敏感的资产(例如贷款、证券和超额准备金余额)赚取更多收入。 尽管 2022 年表现不佳,但我们相信区域性银行有望在 2022 年表现出色,并且在经济和更广泛市场可能动荡的一年中应被证明是理想的资产类别。

出于本报告的目的,我们将区域性银行定义为资产在 100 至 6000 亿美元之间的存款机构。 虽然我们对四大银行(摩根大通、美国银行、花旗集团、富国银行)也持建设性看法,但与它们更严格和不断变化的监管资本要求相关的额外复杂性以及相关的监管风险让我们暂时保持观望。

区域性银行的范围如下表所示:

标普资本智商; 作者计算。

银行业现状

过去一年令银行投资者进退两难。 虽然目前的情况大多有利,NII 水平较高且信贷质量稳固,但对 2023 年经济进入衰退可能发生的情况的担忧导致银行投资者暂时保持观望。 今年年初,银行股在 1 月中旬跃升至 +11% 的回报率,但随后随着乌克兰战争升级和美联储暂时性通胀的呼吁落空而大幅回落(见下图)将不得不转为鹰派。

彭博社

区域银行目前的基本面似乎很稳固,如下所示:

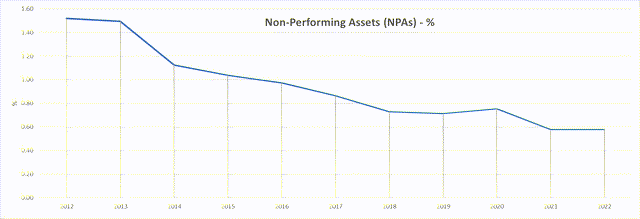

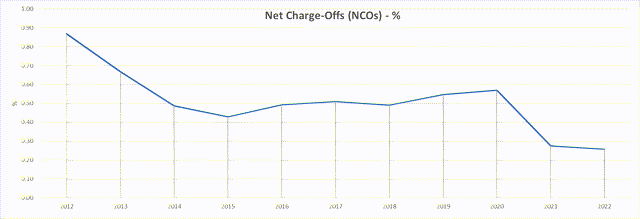

- 区域银行的不良资产 (NPA) 和净冲销 (NCO) 水平低,信贷质量良好(见下文);

作者计算。 作者计算。

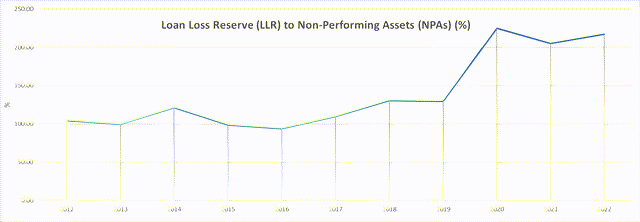

- 强大的储备覆盖范围能够适应更高水平的失业和经济压力。 有趣的是,许多银行首席执行官在行业会议上表示,他们已准备好应对 5% 的失业率和 0% 的 GDP 增长;

作者计算。

- 贷款温和但持续增长,美联储 H8 数据显示贷款余额环比增长 1.9%,同比增长 12%;

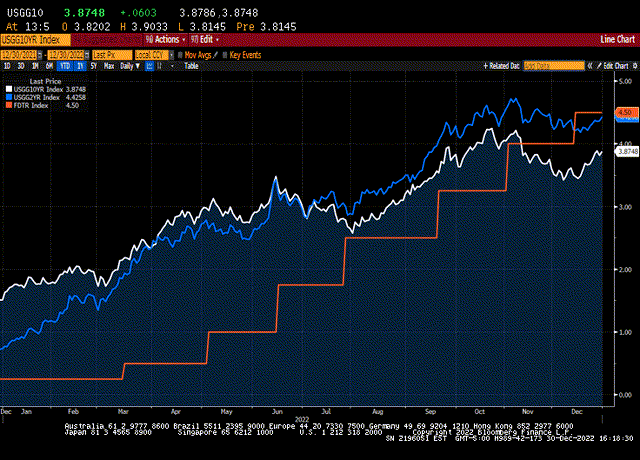

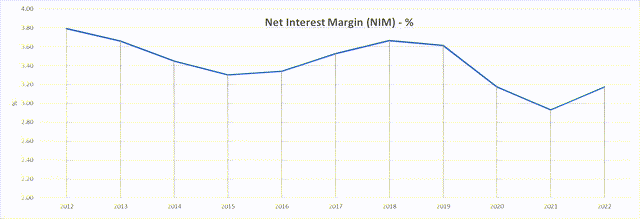

- 由于较高的利率(见下图描述联邦基金利率以及 2 年期和 10 年期国债收益率)和银行资产敏感性,NIM 水平较高;

彭博社 作者计算。

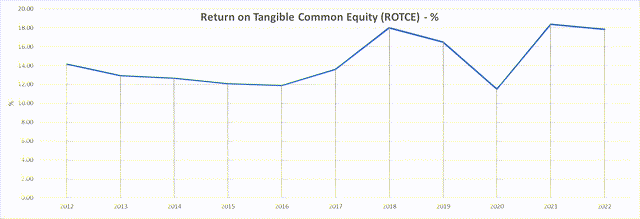

- 有形普通股 (ROTCE) 的高两位数回报率证明了稳健的资本生成;

作者计算。

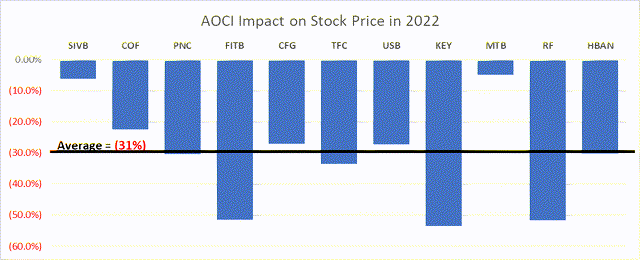

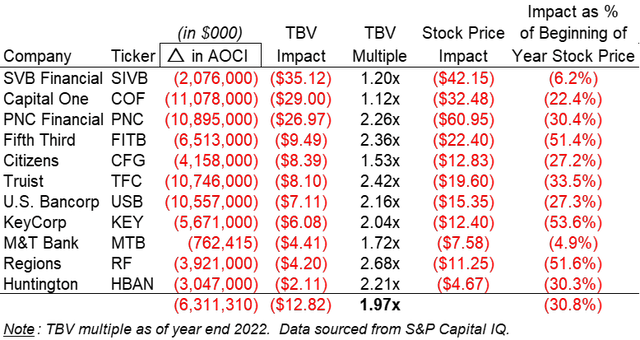

由于收益率曲线上的利率飙升,拖累银行股价的主要问题是固定收益证券持有量的大幅重估。 银行将其持有的大部分债券指定为可供出售,根据 FASB ASC 320,这导致未实现的收益/损失流经 AOCI(税后净额)。 这导致了以下结果:

- 银行有形账面价值 (TBV) 受到重大打击,因为 AOCI 是股东权益的一个组成部分。 平均而言,到 2022 年为止,区域性银行的 AOCI 下降了 63 亿美元(或每股 12.82 美元)。

- 尽管区域性银行产生了增加 TBV 的高资本回报率,但由于负 AOCI 标记导致的 TBV 急剧下降,它已经黯然失色。

- 由于价格/TBV 是用于对银行进行估值的主要估值指标,因此 AOCI 对 TBV 的打击已被放大,因为平均区域银行交易价格为 2.0 倍 TBV。 如下图所示,仅由于较低的 TBV,地区性银行的股价平均下跌了 31%。

标普资本智商; 作者计算

标普资本智商; 作者计算

该行业面临的另一个挑战是美联储对大型银行并购的监管审查,导致批准时间和监管审查延长。 这导致任何具有嵌入式并购溢价的交易要素都消失了,尤其是在较小的区域性银行中。 过去,区域银行并购的潜力存在于 2019 年 BB&T 和 SunTrust Banks 合并形成 Truist Financial 等交易中,但这似乎不再可行。 事实上,两笔大型银行交易等待批准的时间已超过 300 天,这远远超过了过去通常的平均 5-6 个月左右的时间。

标准普尔 CapitalIQ

投资论文

尽管投资界在 2022 年用众所周知的洗澡水把银行扔掉了,但仍有许多理由相信该行业将在 2023 年跑赢大盘,如下所示:

- AOCI 标志的稳定化 – 由于美联储加息周期的激进(在 9 个月内超过 400 个基点),过去一年银行投资组合中未实现损失的规模是前所未有的。 随着通胀水平开始下降且美联储接近其最终利率(如最新的 FOMC 点阵图所示,在 5-5.25% 范围内的某个位置),我们预计不会有进一步的未实现损失,并且有可能到 2023 年年中,证券投资组合将被重新估值。这与稳健的留存收益一起,将导致 TBV 的重建,从而推高股价。

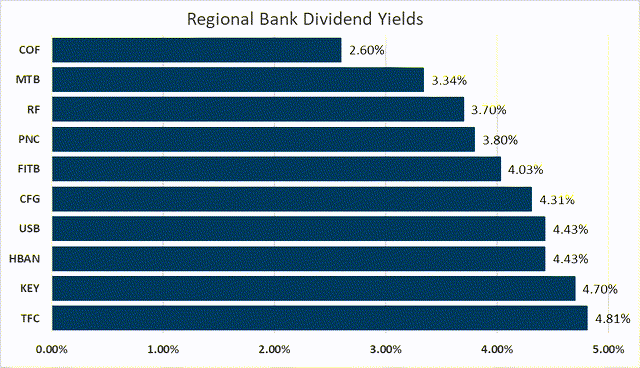

- 具有增长潜力的诱人股息收益率 – 平均股息收益率为 4%,区域银行提供了获得可观收入的能力以及价格升值的机会。 此外,这些银行在过去 10 年中以 16% 的复合年增长率增加了股息,并为当前的股息率提供了增量上行空间。 期待银行在 6 月底压力测试结果公布后提高股息。

标准普尔 CapitalIQ

- 相对估值 – 地区性银行目前的市盈率折让,无论是绝对的还是相对的。 区域性银行目前 8.2 倍的远期市盈率比 10.6 倍的 5 年平均水平低两倍多。 与标准普尔 500 指数相比,该集团目前的交易价格仅为标准普尔 500 指数远期市盈率的 50%,而 10 年平均相对市盈率则为 71%。 缩小这些差距将导致集团的多重扩张。

下图显示了地区性银行和标准普尔 500 指数当前市盈率的绝对和相对倍数。

关于个别区域银行名称的思考

有几种方法可以交易该集团,包括几个 ETF,其持股包括许多地区银行(即 KRE、KBWB、IAT、FTXO)。 如果您选择从该组中购买精选名称,以下是我们对哪些名称将表现出色的看法。

行业跑赢大市 |

|

公民金融集团公司 (配置文件): 尽管拥有良好的信用质量、稳健的资本水平和有吸引力的特许经营权,但 CFG 在 2022 年下跌了 (20%),并且相对于其同行仍被低估,远期市盈率倍数为 7.6 倍,市盈率倍数仅为 150%。 鉴于抵押银行业务和 IB/资本市场枯竭,手续费收入在 2022 年受到挑战。 资产负债表受利率上升的影响,而最近的对冲行动可以防止利率下降。 如果对大银行并购的监管立场放松,考虑到特许经营质量和 CEO 的年龄,CFG 将成为合并/MOE 的可行候选者。 诱人的 4.3% 股息收益率加上资本增值潜力,因为到年底股票交易价格应至少达到 8.5 倍 2023E 每股收益(45 美元)。 PNC 金融服务集团公司 (民警): 随着 2021 年对 BBVA USA 的收购,从东海岸到西海岸的特许经营权以溢价估值进行稳固的特许经营权交易。尽管特许经营权高度多元化、盈利杠杆更多、收益更高,但股票与该行业的其他公司一致抛售BBVA USA 收购的持续整合带来的效率机会。 到年底价格应达到 175 美元(11 倍 2023 年每股收益),同时提供 3.8% 的健康股息收益率。 M&T 银行公司 (MTB): 历史上表现出色的特许经营权,其股票自公布疲软的第三季度业绩以来一直失宠(下跌超过 20%)。 股票交易价格低得不合理,仅为 2023 年预期每股收益的 7.6 倍,因为市场怀疑管理层是否有能力有效整合并从其最近完成的人民联合收购中产生规定的收益增长请注意,从历史上看,M&T 一直是一个有效的整合者收购 Hudson City、Wilmington Trust 和 Provident。 预计到年底该股的交易价格将高达 170 美元。 |

[ad_2]

Source link