[ad_1]

DNY59

论文

无论是否存在经济衰退,今天的股票估值合理,而标准普尔 500 指数(纽约证券交易所代码:间谍) 应该会在长期内继续表现良好。

什么是衰退?

经济衰退的官方定义是 最近热议的话题。 许多人将衰退称为连续两个或更多个季度的 GDP 负增长,这一要求在 2022 年第一季度和第二季度已经得到满足。

然而,其他人认为,除了(或代替)负 GDP 增长之外,衰退还必须以持续的经济衰退期为特征,对贸易、制造业和劳动力等领域产生广泛影响。 例如,大多数人认为 2020 年 2 月至 3 月期间是经济衰退,尽管它还不到两个季度。

衰退是暂时的,因此衰退的语义对长期投资者来说并不是那么重要。 但值得注意的是,经济衰退与劳动力市场之间存在明显的相关性,而这在今天尚未成立。

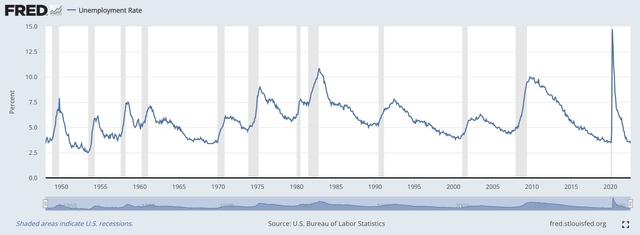

弗雷德

上图中的阴影区域是过去的衰退,我们可以看到每个阴影区域都伴随着失业率的急剧上升。 反过来也成立:失业率的每一次急剧上升都伴随着衰退。 由于当前的劳动力市场一直保持强劲,至少到 8 月如此,可以肯定地说,传统衰退的至少一个要素缺失了。

这并不意味着经济衰退不会很快到来,因为美联储继续加息,而且许多公司最近以宏观问题为由下调或暂停了指引。 如果我们开始看到大规模裁员,那么可以肯定地说我们可能正在进入衰退。

如果发生这种情况,标准普尔 500 指数的前景如何? 让我们来看看。

历史衰退

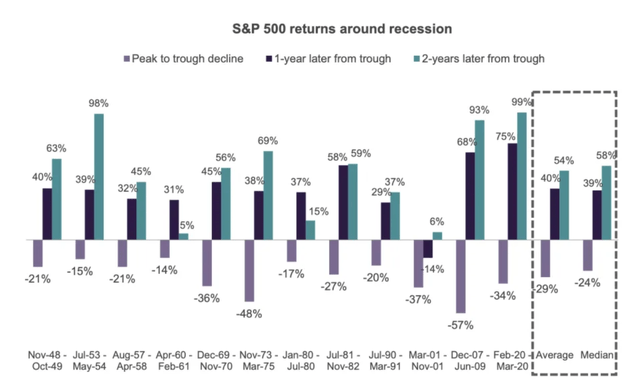

雅虎财经

如雅虎财经的上图所示,标准普尔 500 指数在衰退期间的峰谷跌幅中位数为 -24%,并且由于有几次特别严重的衰退,平均值更高,跌幅为 -29%。 全部跌幅从 -14% 到 -57%,因此这里有相当多的结果,但很明显,投资者应该预期股市在衰退期间会出现负回报。

今年,SPY 最高价为 479.98 美元,跌至 357.04 美元。 那是 25.6% 的下降,这意味着至少按照这个指标,投资者已经消化了历史平均水平的衰退。

考虑到劳动力市场和其他信号依然强劲,一些人认为投资者卖出股票的速度太快了,反弹可能即将到来。 另一方面,其他人则认为,当前的崩盘始于创纪录的高市盈率,宏观形势看起来比多年来更糟,这意味着可能还有更大的下跌空间。

我不会冒险猜测谁是对的,因为宏观问题很难预测。 然而,即使对于那些(愚蠢地)非常自信地知道经济会发生什么的人来说,更重要的问题是这将对股市产生什么影响?

你可能认为我上面分享的图表回答了这个问题。 然而,它显示出峰谷下降,这与实际衰退期间的股市回报不同,因为峰谷下降可能在衰退之前和/或之后结束。 以下是上图中实际衰退月份的市场回报:

| 经济衰退 | 间谍回归 |

| 11 月 48 日:49 年 10 月 | 11% |

| 53 年 7 月:54 年 5 月 | 25% |

| 57 年 8 月:58 年 4 月 | -5% |

| 60 年 4 月:61 年 2 月 | 18% |

| 12 月 69 日:11 月 70 日 | 3% |

| 73 年 11 月:75 年 3 月 | -24% |

| 80 年 1 月:80 年 7 月 | 0% |

| 81 年 7 月:82 年 11 月 | 6% |

| 90 年 7 月:91 年 3 月 | 13% |

| Mar-01:Nov-01 | -9% |

| Dec-07:Jun-09 | -39% |

| 2月20日:20年3月 | -24% |

| 平均 | -2% |

| 中位数 | 2% |

来源:作者

这里的关键点是,市场通常会在衰退实际发生之前对其进行定价,并在其实际结束之前开始对其进行定价。 衰退期间的回报率从 -39% 到 +25% 不等,可以肯定地说,我们目前是否处于衰退之中,从历史上看,对 SPY 回报率几乎没有或没有可预测的影响。 您可能不应该在经济衰退期间押注巨大的回报,但它们也不是不可能的。

投资者最佳课程

在 Tech Investing Edge,我们的投资期限为 10 年以上,不会试图根据我们是否处于经济衰退或其他因素来为市场计时。 希望前面的部分已经说明了为什么这是我的首选策略。 在本节中,我将分享一些图表,说明为什么我认为现在是通过 SPY 或个股选择增加股票敞口的好时机。

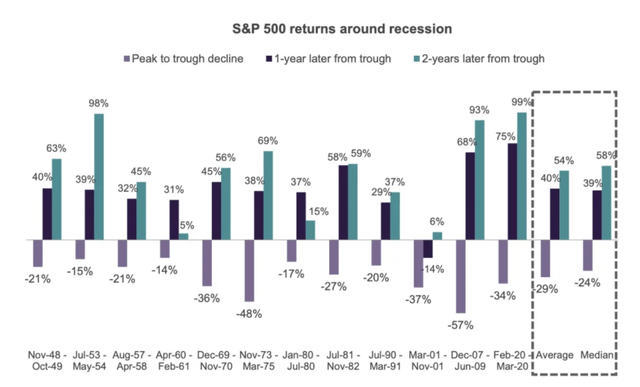

雅虎财经

这是我在上一节中分享的同一张图表。 我还没有讨论的一个关键点是市场触底1年后的表现,以及市场触底2年后的表现。 在市场底部买入的投资者平均一年后将获得 40% 的回报,两年后将获得 54% 的回报。 这些是您使用 SPY 所能找到的一些最佳回报,再次值得注意的是,如果我们一开始就陷入衰退,这些回报的开始可能会发生在衰退结束之前。 即使投资者现在一次性投入市场,并且在 Covid 崩溃极端情况下继续抛售(-34%),他们平均仍会在未来几年内看到不错的正回报。

当前市场估值

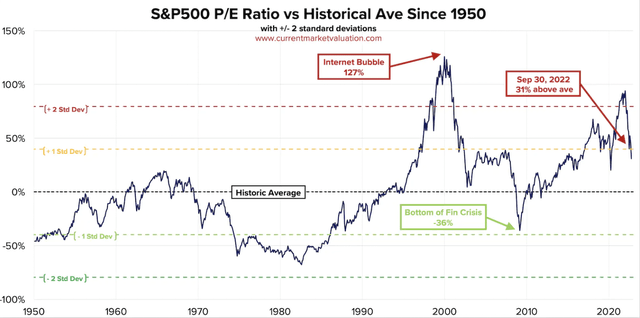

下一个数据点是标准普尔 500 指数的历史市盈率。 今天,SPY 的市盈率为 18,远期市盈率为 16。现代市场平均市盈率为 20,而回到 1870 年的平均市盈率为 16。无论哪种方式,目前的市盈率/ E比率在平均值的一个标准差内,这意味着股票处于根据历史标准被认为是公平估值的范围内。 即使分析师对盈利增长的估计是错误的,而且我们看不到明年的盈利增长,情况也是如此。

晨星股票研究

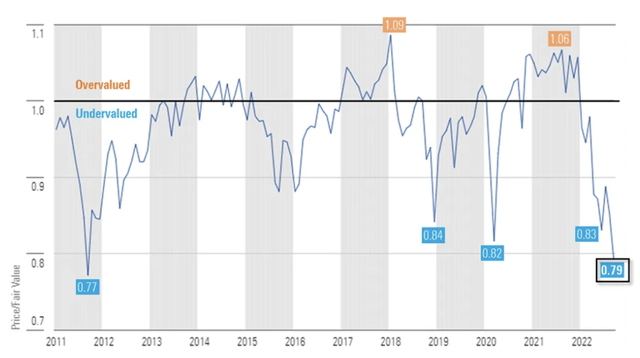

另一个数据点显示了基于晨星对其覆盖范围内的许多股票的 DCF 估值的价格与公允价值估计。 晨星是一家受人尊敬的分析公司。 我们可以看到,根据估值模型,股票目前被严重低估,实际上比在 Covid 崩盘或 2018 年恐慌期间更被低估。 投资者必须回到 2011 年大金融危机后的希腊债务危机,才能找到另一个晨星认为股票像今天一样被低估的时间。 众所周知,自 2011 年以来,股市一直处于令人难以置信的牛市行情。

晨星做出的关键假设包括美联储今年结束的紧缩周期和 2023 年通胀回落。这些假设在这一点上有些大胆,但如果假设被证明不正确,那么也有十多年来最好的安全边际。

在我的市场服务 Seeking Alpha,Tech Investing Edge,我涵盖了大约 30 只股票,我认为这些股票代表了一些最好的长期投资机会。 我今天的价格目标估计平均上涨 73%,这是我今年早些时候开始这项服务以来的最高水平。 因此,我自己对我所涵盖的公司的估值模型与晨星的非常吻合。

结论

股市空头今年过得很愉快,许多人会试图肯定地告诉你,SPY 将继续走低,直到市盈率跌至 15,直到通货膨胀消退,直到乌克兰战争结束,直到经济衰退结束了,直到美联储调整政策,或者直到满足各种其他条件。

我希望这篇文章提供了多个数据点,以表明没有人确切地知道市场在不久的将来会做什么,即使你相信衰退不可避免或已经发生。 随着市场寻找底部并消化当前糟糕的经济环境,投资者仍应为更大的波动和潜在的更多负回报做好准备。

然而,风险承受能力强的投资者应该考虑通过 SPY 或个股选择增加他们对股票的敞口,因为市场在过去的每次衰退后都会反弹,并且可能会在这次衰退之后反弹。 通常,这种反弹来得比许多市场参与者预期的要快。

[ad_2]

Source link