[ad_1]

魏氏

高收益股票对某些投资组合,尤其是退休人员具有特殊的地位,因为即使它们的年股息增长率为 10-12%,3-4% 的收益率对于通货膨胀环境可能还不够。 难怪一些投资者现在可能想得到“他们的棉花糖”,以帮助筹集资金 日常生活费用。 这让我来到了梯形资本(纽约证券交易所代码:LADR),该期权的收益率接近 10%。 这篇文章强调了为什么收益投资者应该认真审视 LADR。

为什么选择 LADR?

Ladder Capital 是一家内部管理的商业抵押房地产投资信托基金,专注于在中端市场产生以优质房产为抵押的高级担保贷款。 自成立以来,LADR 已进行了 450 亿美元的投资,其中包括 300 亿美元的贷款。 目前,其投资组合在 CRE 贷款、证券和股权中拥有 58 亿美元的资产。

LADR 与同行的不同之处在于其高度的内部人所有权,有助于确保管理层和股东之间的利益更加一致。 管理层和董事拥有公司 10% 以上的股份,股权投资总额超过 1.5 亿美元,是上市同行的 2 倍以上。 此外,员工的薪酬是基于利润,其中大部分是股票。

LADR 的业务没有放缓的迹象,因为它在今年上半年新发放了 40 亿美元的首次抵押贷款,帮助其在 COVID 后贷款中的比例达到 80%。 它也为利率上升做好了准备,因为其资产负债表贷款的 90% 是浮动利率,这与利率上升呈正相关。

LADR 的投资组合也进行了保守的管理,其贷款组合的 98% 是第一抵押贷款,这意味着在借款人违约的情况下,LADR 是最先得到支付的。 自 2008 年成立以来,LADR 的累计投资损失不到 0.1%。 这部分是通过确保借款人在相关物业中拥有大量股权来实现的,加权平均贷款与价值比率为 67%。 LADR 25% 的办公室风险敞口与同业喜达屋房地产信托 (STWD) 相似,低于 Blackstone Mortgage Trust (BXMT) 的 41%。

LADR 投资组合组合(投资者介绍)

虽然办公室风险是一种短期风险,但由于在家工作的趋势,LADR 不会像建筑业主那样面临长期风险。 这是因为 LADR 贷款的加权平均期限仅为 1.5% 年。 此外,管理层正在从办公室转向办公室,因为其第二季度 77% 的资金来自不断增长的多户住宅和制造住宅领域。

同时,LADR 保持相当低的杠杆率,负债权益比率为 1.8 倍,信用评级为 BB+。 它的长期债务资本比率为 69%,低于喜达屋房地产信托的 72% 和黑石抵押信托的 80%。 此外,LADR 在 2025 年之前没有债券到期,这可以帮助它避免我们目前所处的高利率环境。

最近 LADR 的股价从 11 美元至 12 美元的区间跌至 9.68 美元,已将股息收益率推高至 9.5% 的高位。 重要的是,基于 0.34 美元的第二季度可分配每股收益,68% 的派息率很好地覆盖了股息。

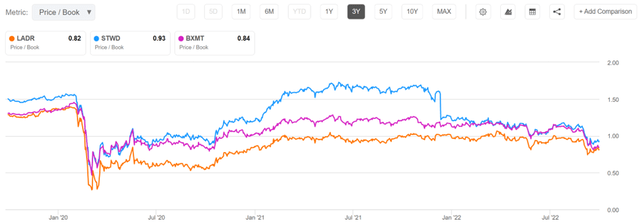

我发现 LADR 目前被低估,其市账率仅为 0.82 倍,在 2020 年时间框架之外的过去 3 年中处于估值范围的低端。 如下图所示,LADR 的市账率低于同行 STWD 和 BXMT。 分析师对该股的共识是强烈买入评级,而 S&P Capital IQ 的平均目标价为 13.30 美元,这意味着潜在的强劲两位数年回报率,尤其是在包括股息的情况下。

LADR 预定价格(寻求 Alpha)

投资者外卖

LADR 是一家经营良好的商业抵押房地产投资信托基金,专注于在中端市场产生以优质房产为抵押的高级担保贷款。 它具有非常高的内部人所有权,导致与股东的利益密切一致。 它还拥有良好的业绩记录和保守的投资组合。 LADR 低廉的估值和受到良好保护的股息使其成为高收入投资者的明智选择。

[ad_2]

Source link