[ad_1]

安德鲁伯顿

投资论文

阿里巴巴的(纽约证券交易所股票代码:BABA) 股价长期以来被大幅低估。 原因只有一个:巨大的潜在风险和地缘政治风险。 该公司的基本面是巨大的,具有令人印象深刻的增长前景和出色的盈利能力。 阿里巴巴投入大量资源 以推动进一步增长,其稳固的财务状况使公司能够开发许多新项目。 该股票的估值看起来便宜得离谱。 我相信所有这些坚实积极的基本面信号都大大超过了所有政治和地缘政治风险。 因此,我给予阿里巴巴“强力买入”评级。

公司信息

阿里巴巴是一家跨国企业集团,其电子商务业务是全球最大的企业之一。 除电子商务外,该公司的业务还包括消费者服务、物流服务、云计算、数字媒体和娱乐。 总之,阿里巴巴是一个生态系统。 根据 BABA 最新的美国证券交易委员会年度备案文件,该公司曾担任 每年约有 13.1 亿活跃消费者,其中中国超过 10 亿,其余为国际。 阿里巴巴报告了其七个运营部门的业务,其中电子商务在 2022 财年占 75% 以上。

作者编译

金融

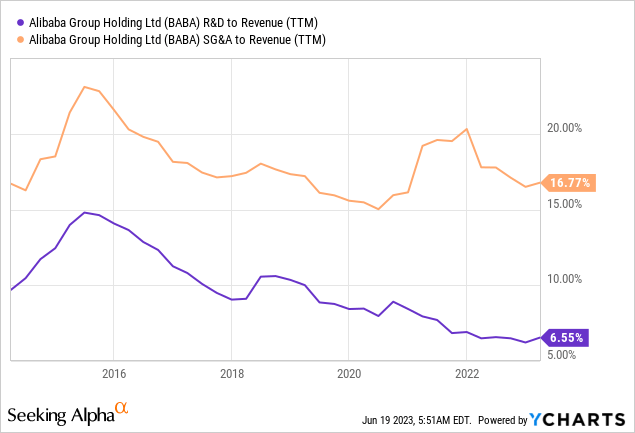

过去十年,阿里巴巴的收入复合年增长率超过 30%。 另一方面,盈利指标显着恶化。

作者的计算

读者应该清楚获利能力指标的下降。 下降不是由于长期挑战,而是因为公司扩大业务和实现收入来源多元化的战略。 阿里巴巴将其收入的很大一部分再投资于该业务以推动其增长。 6.5%的研发占营收比可能看起来很低,但考虑到阿里巴巴的规模,这个数字是巨大的。 例如,在过去五年中,该公司在研发方面的投资超过 300 亿美元。

现在让我继续将财务分析缩小到季度级别。 由于宏观环境的挑战超出了公司的控制范围,公司面临不利因素。 在我看来,这些挑战是暂时的而不是长期的。 尽管如此,该公司的收入仍连续四个季度同比下降。 从利润率的角度来看,三月季度是该公司历史上最疲软的季度。 今年第一季度同比表现较弱,但第四季度同比表现更为强劲。 公司提高了 SG&A 与收入的比率,这表明管理层积极应对充满挑战的宏观环境。 在当前情况下推动收入增长更加困难。 因此,关注成本变得至关重要。 我认为阿里巴巴在成本控制方面做得很好。

寻找阿尔法

收入增长的问题可能在后视镜中出现,因为对于即将到来的季度收益,市场普遍预计同比增长约 2.5%。 好迹象是利润也有望扩大,标准化每股收益预计将从 1.74 美元升至 1.98 美元。 财报发布定于 8 月 3 日。

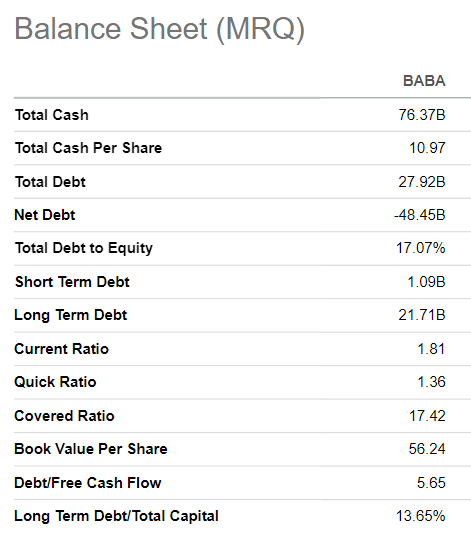

公司的资产负债表是一座堡垒,拥有大量现金,远远大于总债务。 杠杆率和流动性比率处于良好状态,这意味着该公司具有为进一步增长和创新提供资金的巨大潜力。

寻找阿尔法

总的来说,阿里巴巴处于有利地位,可以继续保持公司在过去十年中展示的令人印象深刻的增长轨迹。 该公司是一个巨大的生态系统,这意味着网络效应很强大,可以扩展到新的收入来源。 该公司庞大的用户群意味着它拥有无与伦比的数据源,可用于改善客户体验和商家效率。 除了其核心电子商务业务的良好增长前景和稳固的竞争优势外,阿里巴巴还准备从向云服务的长期转变中受益。 该公司投入了大量资金来建设其云业务,预计很快还会有更多投资。 根据 Fortune Business Insights 的数据,到 2030 年,云计算市场规模预计将以 20% 左右的复合年增长率增长,这意味着云业务可能成为阿里巴巴收入增长和盈利扩张的主要驱动力。

估值

年初至今,阿里巴巴股价几乎持平,明显跑输大盘。 不过,我还必须强调,iShares MSCI 中国 ETF (MCHI) 也表现不佳,今年迄今下跌约 2%。 Seeking Alpha Quant 为 BABA 赋予了“B-”估值等级,这对于像阿里巴巴这样的高增长、高利润的企业来说是高的。 与其 5 年平均市盈率相比,该公司看起来也很便宜。

寻找阿尔法

BABA是一家成长型公司,不派息。 因此,我使用贴现现金流 [DCF] 估值方法。 投资中国股票本质上比北美公司风险更大。 因此,我使用了 15% 的高贴现率。 我的收益共识估计预计收入复合年增长率约为 7%。 BABA 的 FCF 利润率近年来一直波动不定。 为保守起见,我使用 10% 的水平,并预计它每年会扩大一个百分点。

作者的计算

上行潜力看起来巨大,因为我的 DCF 估计该业务的公允价值约为 4430 亿美元。 它比当前市值高出约 88%。 这似乎好得令人难以置信,所以让我模拟一个更为保守的场景。 对于第二种情况,我预计收入将以 5% 的复合年增长率和 FCF 利润率每年增长 50 个基点。

作者的计算

正如你在上面看到的,即使在超级保守的假设下,该股也被低估了约 25%。 上行潜力看起来很诱人,这意味着风险很大。 现在让我们讨论与投资 BABA 股票相关的风险。

需要考虑的风险

根据我上面的分析,阿里巴巴的股票看起来被低估了。 但我要提醒读者,该股长期以来一直被低估。 2021 年,来自最重要投资银行的分析师的目标价大大高于每股 200 美元,此后一直下调。 但我们都记得,自 2021 年夏季以来,股价从未接近 200 美元/股。而且,下面的截图显示目标价稳步下调,在不到两年的时间里下跌了一半以上。

Finviz.com

如此大幅度和稳定的低估的原因是显而易见的。 公司创始人马云与中共关系紧张 [CCP]. 该公司遭到中国政府数十亿美元的罚款,并被敦促重组其业务以解决反垄断问题。 我认为政治风险对投资者来说是最重要的。

地缘政治风险也很大,特别是考虑到中美之间的紧张局势不断升级 近年来,中美之间的关系变得复杂,并以贸易争端、知识产权问题和技术竞争为特征。 与美国的紧张关系可能意味着该公司可能面临与欧洲发达国家相同的问题。 这些紧张局势可能意味着阿里巴巴复杂的国际扩张。 如果不进行国际扩张,阿里巴巴的巨大潜力可能会被长期锁定。 这最终将对增长前景产生不利影响。

底线

总而言之,阿里巴巴股票在当前股价水平下看起来是一个非常有吸引力的投资机会。 不过,潜在投资者应该记住,这是一个非常冒险的赌注。 风险很大,因为政治结果很难预测。 另一方面,上行潜力巨大且超过了不确定性。 我也喜欢阿里巴巴庞大的生态系统,这意味着该公司处于有利的位置,可以吸收向电子商务和云计算的有利长期转变。 因此,我给予阿里巴巴“强力买入”评级。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link