[ad_1]

KellyISP/iStock 来自 Getty Images

随着西班牙继续引领更广泛的欧元区复苏,我们深入研究了该国最新的 HCOB PMI 数据,该数据由标普全球编制。 按照其自身的历史标准,西班牙私营部门的增长超过 过去三个月表现明显,与 2022 年最后一个季度的疲软形成鲜明对比。然而,与全球许多其他经济体的趋势类似,最近的好转几乎完全是由服务业的急剧上升推动的活动,而制造业生产的增长远远落后。

与此同时,通胀压力仍然很高,尽管低于 2022 年初几个月的调查峰值。最近制造业投入成本和产出费用的下降一直有助于降低整体通胀压力,但服务提供商 据报道,在当前的工资压力下,他们一直在努力降低成本。 所有的情况都被考虑到了; 在审视西班牙私营经济的未来时,当前好转的可持续性肯定是一个值得质疑的方面,当然,未来几个月将密切关注这一方面。

HCOB、标普全球市场情报

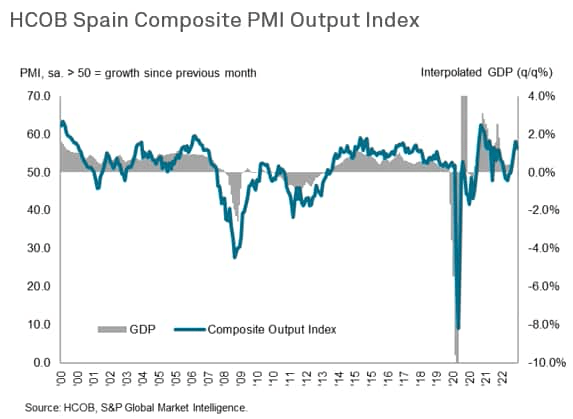

经济明显好转,受服务业景气支撑

正如 HCOB 西班牙综合 PMI 产出指数在 4 月份再次稳稳地高于中性 50.0 门槛所表明的那样,西班牙私营部门的状况在今年第二季度初仍然保持弹性。 尽管略低于 3 月份的 16 个月高点(58.2),但最新读数 56.3 表明西班牙私营经济再次出现大幅改善,这是连续几个月的第四次改善。 值得注意的是,鉴于制造业本月表现相对平淡,近期整个经济的成功很大程度上归功于服务业当前的繁荣。 数据表明,继一季度环比增长 0.5% 后,二季度 GDP 增速将回升。

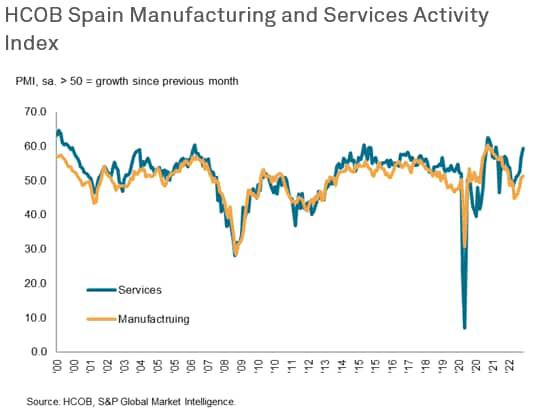

根据最新的 HCOB PMI 数据,西班牙服务经济的商业活动连续第六个月扩张。 这是自 2021 年 11 月以来第二强的增长,也是受监测的五个欧元区国家中最显着的增长。 小组成员经常提到,活动增长主要是需求状况进一步改善的结果,最新调查数据大力支持这一观点。 事实上,随着旅游业的回暖,西班牙服务提供商在今年第二季度初的新业务增长速度达到 17 个月以来的最高水平。 积极的趋势随后在该行业的其他领域迅速蔓延。 服务公司以自 2001 年 2 月以来最快的联合速度增加了员工人数,公司对其未来产出的预测也比上个月有所改善。

HCOB、标普全球市场情报

制造业表现疲软

然而,制造业方面的消息略微不那么乐观。 商品生产部门受到新订单的新下降和产出增长放缓的拖累,这反过来又与客户支出转向服务和其他生产商减少库存有关。 随后,投入品采购减少,生产前库存进一步减少,因为公司调整以适应较低的工作量。

最新数据集中更为乐观的发展包括自 2009 年 4 月以来供应商交货时间的最大缩短以及近两年半以来销售价格的首次下降。

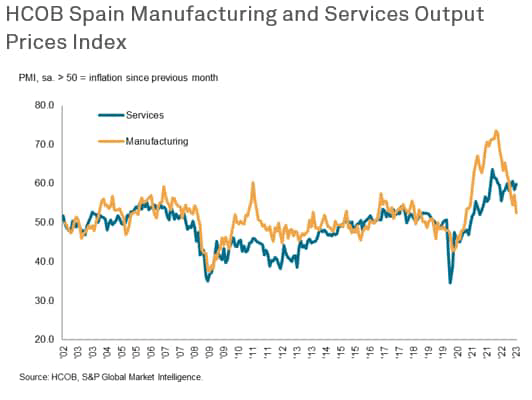

通胀压力依然严峻,但完全由服务经济驱动

尽管从 2022 年初记录的调查峰值有所缓和,但西班牙私营部门的通胀压力在 4 月份仍然处于历史高位。 投入价格和产出费用的上涨完全是由服务业推动的,该部门的通货膨胀率在本月加快。 在这里,面对不断增加的劳动力成本,公司似乎在努力降低成本。

相比之下,制造企业自 2020 年 11 月以来首次降低了销售价格,平均运营费用连续第二次下降。 据报道,能源和原材料价格的缓和是推动 4 月份降价的关键因素。

HCOB、标普全球市场情报

外表

展望未来,仍有待回答的问题是目前西班牙私营部门的好转是否可持续。 随着更广泛的复苏严重依赖服务经济,并且在持续的生活成本危机中,这里的通胀压力没有得到任何缓解尤其令人担忧。 此外,据报道,最近服务业活动的增加在很大程度上反映了旅游业最近的回升,这也有可能证明是暂时的。 有多少被压抑的需求存在,以及大流行期间积累的储蓄在多大程度上能够维持消费者主导的增长,还有待观察。

由于 4 月份的数据已经表明西班牙私营部门的扩张速度略有放缓,5 月份的数据发布将非常有洞察力地揭示当前的好转趋势是否会在未来几个月减弱。 下一次西班牙采购经理人指数将在 6 月 1 日(制造业)和 5 日(服务业)发布。

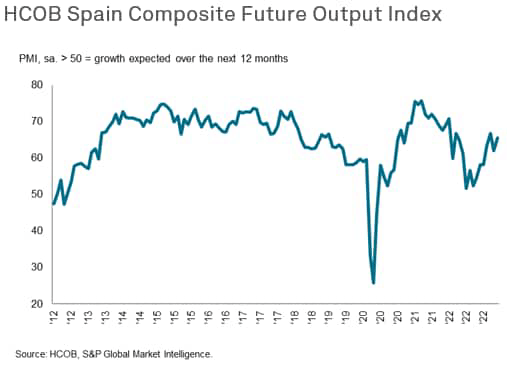

标准普尔全球市场情报目前预测 2023 年和 2024 年增长放缓 (1.5%),支出细目显示消费者支出将急剧下降。 然而,在年初强于经济的数据流之后,最近将预测上调了 0.4 个百分点,尤其是采购经理人指数和令人惊讶的消费者韧性信号,这一事实可以让人松一口气。 对 PMI 调查做出回应的公司对未来 12 个月的产出前景也更加乐观,情绪甚至比 3 月份有所改善。

HCOB、标普全球市场情报

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link