[ad_1]

10 月份房屋开工总量从 9 月份的 148.8 万套下降至 142.5 万套,降幅为 4.2%。 与一年前相比,总开工率下降了 8.8%。 10 月份住房许可总量也有所下降,下降 2.4% 至 152.6 万,而 9 月份为 156.4 万。 许可总量比 2021 年 10 月的水平下降了 10.1%。

占主导地位的单户住宅市场的开工率在 10 月份为 855,000,而 9 月份为 911,000,下降了 6.1%。 这是连续第四个月低于 100 万,也是自 2020 年 5 月以来的最低增速。开工率比一年前下降了 20.8%(见第一张图表)。 单户住宅许可下降 3.6% 至 839,000,而 9 月份为 870,000,这是连续第五个月低于 100 万,也是自 2020 年 5 月以来的最低增速(见第一张图表)。

拥有五个或更多单元的多户型结构的开工量下降了 0.5% 至 556,000 套,但在过去一年中增长了 17.3%,而二至四户型单元的开工量下降了 22.2% 至 14,000 套,而 9 月份为 18,000 套. 10 月份多户住宅开工总数下降 1.2% 至 570,000,但仍比一年前增长 17.8%(见第一张图表)。

5 个或更多单元的多户家庭许可下降 1.9% 至 633,000 个,而 2 至 4 个单元类别的许可增加 10.2% 至 54,000 个。 多户住宅许可证总数为 687,000,当月下降 1.0%,但比一年前上升 10.6%(见第一张图表)。

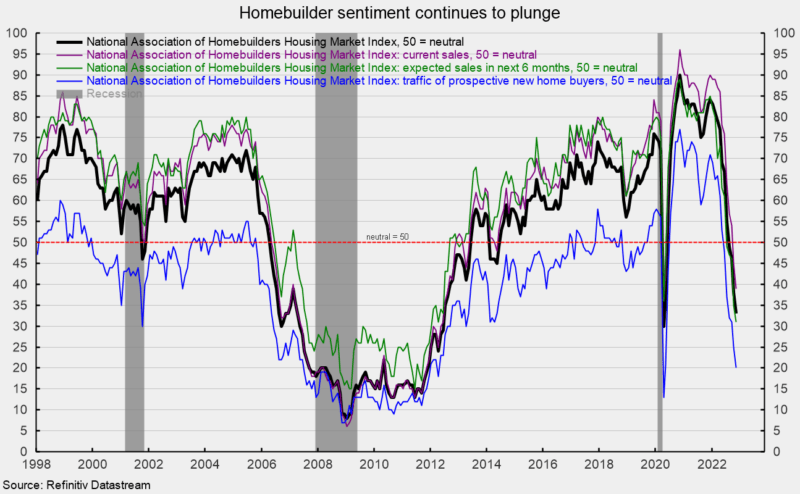

与此同时,全国房屋建筑商协会的住房市场指数(衡量房屋建筑商情绪的指标)在 11 月份再次下跌,从 10 月份的 38 降至 33。 这是连续第 11 次下降,也是连续第 4 个月低于中性 50 门槛。 该指数从 2021 年 12 月的 84 点和 2020 年 11 月的 90 点的近期高点大幅下跌(见第二张图表)。

房地产市场指数的所有三个组成部分在 11 月份再次下跌。 独栋销售预期指数由上月的35降至31,当月独栋销售指数由10月的45降至39,准买家客流量指数再次下滑,由上月的25降至20月(见第二张图表)。

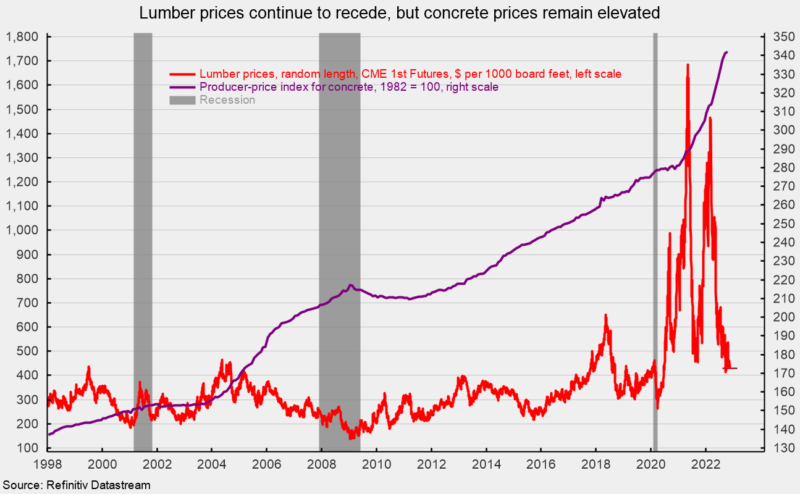

尽管木材价格已从近期高位大幅下跌,但投入成本和供应交付问题仍然是建筑商关注的问题。 木材最近在 11 月中旬的交易价格约为每 1,000 板英尺 430 美元,低于 2021 年 5 月的峰值 1,700 美元左右和 2022 年 3 月初的 1,500 美元(见第三张图表)。

抵押贷款利率继续飙升,30 年期固定利率抵押贷款利率在 11 月中旬达到 7.08%。 利率上涨了 400 多个基点,是 2021 年初低点的两倍多(见第四张图表)。

虽然对一些员工实施永久性远程工作安排可能一直在为住房需求提供持续支持,但创纪录的高房价加上抵押贷款利率飙升以及谨慎的消费者态度正在减少需求。 住房需求压力加上投入成本上升导致房屋建筑商情绪暴跌。 住房前景不容乐观。

罗伯特休斯

罗伯特·休斯 (Robert Hughes) 在华尔街从事经济和金融市场研究超过 25 年之后,于 2013 年加入爱尔。 Bob 曾任 Brown Brothers Harriman 全球股票策略主管,在那里他制定了将自上而下的宏观分析与自下而上的基本面相结合的股票投资策略。

在加入 BBH 之前,Bob 是 State Street Global Markets 的高级股票策略师、Prudential Equity Group 的高级经济策略师以及 Citicorp Investment Services 的高级经济学家和金融市场分析师。 Bob 拥有福特汉姆大学的经济学硕士学位和利哈伊大学的商业学士学位。

[ad_2]

Source link