[ad_1]

锁仓

快速了解 Olo

奥洛 (纽约证券交易所股票代码:OLO) 于 2023 年 5 月 9 日公布了其 2023 年第一季度的财务业绩,再次超过了收入和每股收益的普遍预期。

该公司为寻求集成数字订购和交付的餐厅提供软件 处理能力。

我之前写过关于 Olo 的文章,评级为持有。

由于资本环境成本高、收入增长放缓、经营亏损增加以及宏观经济持续存在不确定性,我保持中性 [Hold] 近期在 OLO 上。

公司

总部位于纽约的 Olo 成立,旨在为餐厅运营用例开发集成的 SaaS 软件解决方案。

管理层由创始人兼首席执行官 Noah Glass 领导,他曾担任 Endeavour Global 的国际扩张经理。

公司的主要产品包括:

-

数字订购

-

派送和交付

-

渠道管理

-

集成网络

-

支付宝

该公司寻求与主要餐厅的关系 品牌作为独家直接数字订购提供商提供其 SaaS 解决方案。

该公司的平台服务于 76,000 多家餐厅,每天处理数百万个订单,并将 300 多种餐厅技术集成到其系统中,例如“POS 系统、聚合器、DSP、支付处理器、用户体验或 UX,以及用户界面或 UI” 、提供商和忠诚度计划。

Olo 的市场与竞争

根据 Grand View Research 的 2018 年市场研究报告,到 2025 年,全球餐厅管理软件市场预计将达到近 70 亿美元。

这代表了 2019 年至 2025 年 14.6% 的强劲复合年增长率预测。

这一预期增长的主要驱动力是持续的技术发展和颠覆,以及餐厅对技术解决方案的需求增加,以提高效率和改善日常运营。

此外,前端软件在 2016 年占据了最大的市场份额,预计到 2025 年将继续占据大部分市场份额。

主要竞争者或其他行业参与者包括:

-

耕种

-

奥诺西斯

-

诺瓦丁

-

NCR 公司

-

谢纳尔

-

GrubHub

-

门冲

Olo 最近的财务趋势

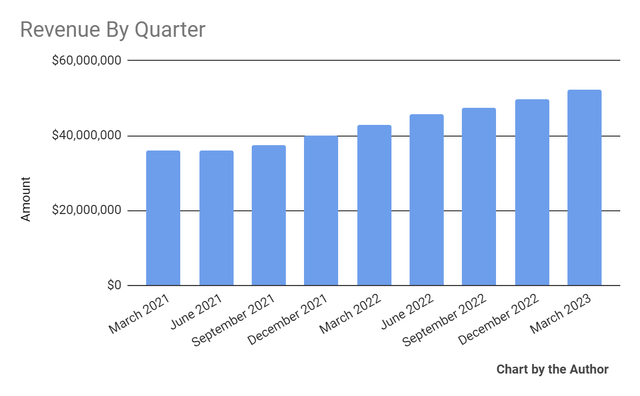

-

如下图所示,按季度划分的总收入有所增长:

总收入 (寻求阿尔法)

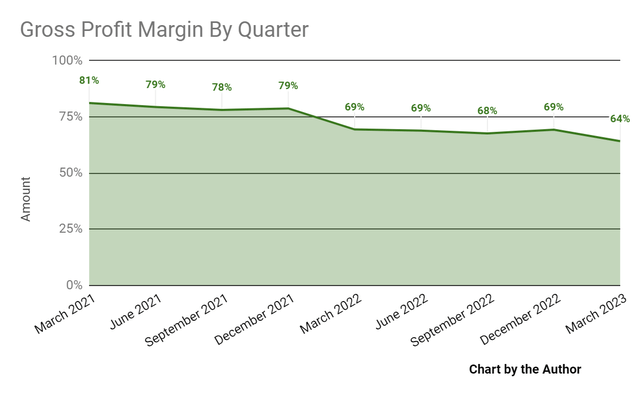

-

近几个季度的季度毛利率呈显着下降趋势:

毛利润率 (寻求阿尔法)

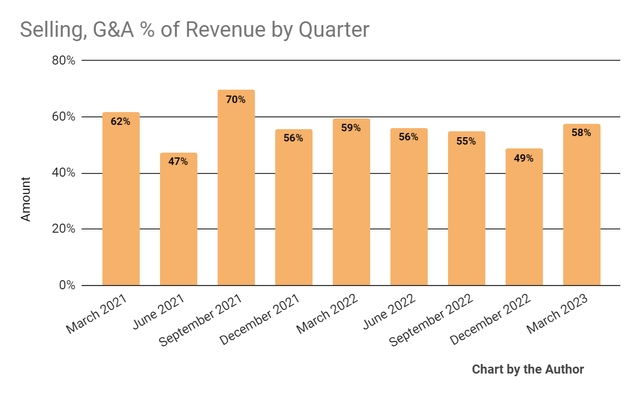

-

销售、一般及行政费用占季度总收入的百分比在一定范围内大幅波动:

销售、G&A 占收入的百分比 (寻求阿尔法)

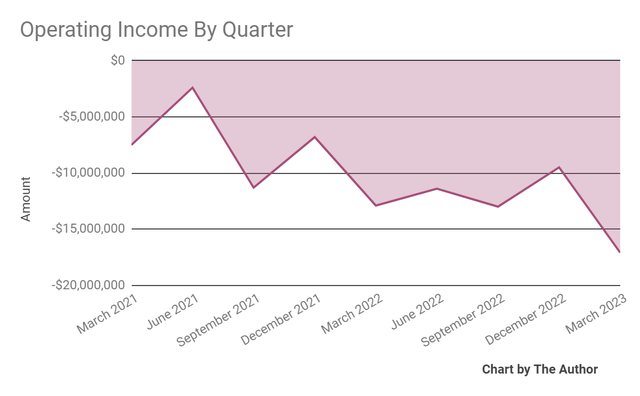

-

最近几个季度,按季度计算的运营亏损有所恶化:

营业收入 (寻求阿尔法)

-

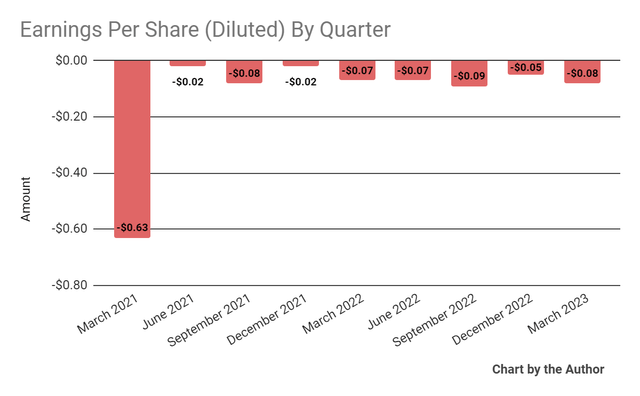

每股收益(稀释后)仍为负值:

每股收益 (寻求阿尔法)

(以上图表中的所有数据均为公认会计原则)

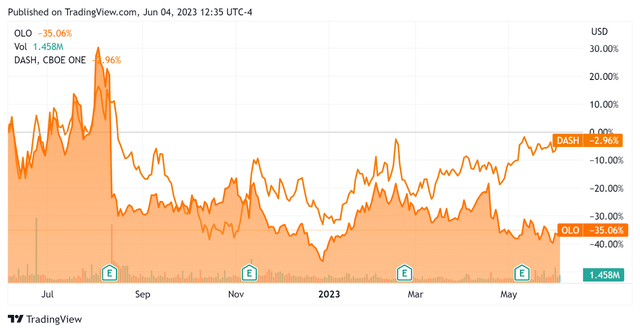

在过去的 12 个月里,OLO 的股价下跌了 35.06%,而 DoorDash(DASH)的股价下跌了 2.96%,如下图所示:

52 周股价比较 (寻求阿尔法)

对于资产负债表,该公司在本季度结束时拥有 4.222 亿美元的现金、等价物和短期投资,没有债务。

在过去的 12 个月里,自由现金流为 1010 万美元,其中资本支出为 40 万美元。 该公司在过去四个季度支付了 4840 万美元的股票薪酬,这是过去 11 个季度中最高的 12 个月滚动数额。

Olo 的估值和其他指标

下表列出了该公司的相关资本和估值数据:

|

测量 (TTM) |

数量 |

|

企业价值/销售额 |

3.8 |

|

企业价值/EBITDA |

纳米 |

|

价格/销售额 |

5.8 |

|

收入增长率 |

24.9% |

|

净利润率 |

-24.7% |

|

息税折旧摊销前利润% |

-22.4% |

|

年度 EBITDA 的净债务 |

9.7 |

|

市值 |

1,130,000,000 美元 |

|

企业价值 |

730,580,000 美元 |

|

经营性现金流 |

10,480,000 美元 |

|

每股收益(完全稀释) |

-$0.29 |

(来源 – 寻找阿尔法)

作为参考,相关的部分公共可比对象是 DoorDash (DASH); 下面显示的是他们主要估值指标的比较:

|

公制 (TTM) |

门冲 |

奥洛 |

方差 |

|

企业价值/销售额 |

3.2 |

3.8 |

16.1% |

|

企业价值/EBITDA |

纳米 |

纳米 |

–% |

|

收入增长率 |

36.0% |

24.9% |

-30.7% |

|

净利润率 |

-19.0% |

-24.7% |

–% |

|

经营性现金流 |

784,000,000 美元 |

10,480,000 美元 |

-98.7% |

(来源 – 寻找阿尔法)

奥洛评论

在上一次涵盖 2023 年第一季度业绩的财报电话会议(来源 – Seeking Alpha)中,管理层强调了 ARPU(每单位平均收入)增长了 22%,该期间结束时其平台上有大约 76,000 个活跃地点。

该公司还继续投资于其系统的 AI 增强功能,以优化客户的订单吞吐量和其他运营方面。

此外,该公司还宣布与 Adyen 建立战略合作伙伴关系,使使用其 Olo Pay 系统的客户能够“从他们管理其余数字业务的同一个 Olo 平台接受和监督数字和信用卡支付。”

该公司的净收入保留率为 114%,增长了 6 个百分点,“由于 Olo 产品套件的进一步销售,ARPU 的持续增长推动了这一增长”。

2023 年第一季度的总收入同比增长 22%,令人印象深刻,但毛利率下降了 5.2 个百分点。

销售、一般及行政费用占收入的百分比下降了 1.7 个百分点,这是一个积极信号,但经营亏损同比增长 32.6%。

展望未来,管理层预计 2023 年全年收入将达到范围中点的 2.165 亿美元,即增长 16.7%。 如果实现,这将大大低于 2022 年比 2021 年 24% 的增长率。

该公司还有 6000 万美元的回购授权。

公司财务状况稳健,流动资金超过 4.22 亿美元,无债务且自由现金流为正。

关于估值,市场对 Olo 的 EV/Sales 估值高于 DoorDash,尽管其收入增长率较低且负净利润率较差。

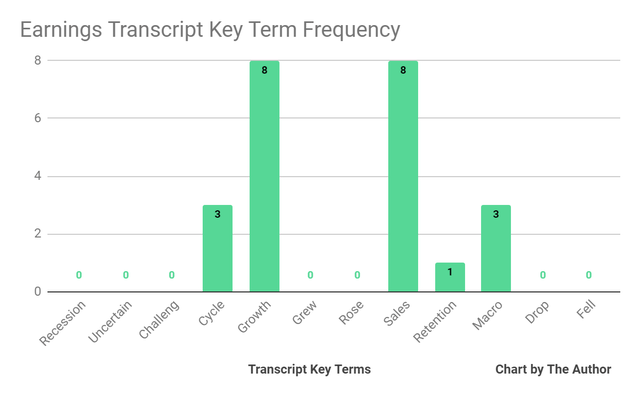

在管理层最近的财报电话会议上,我准备了一张图表,显示电话会议中提到(或没有提到)关键术语的频率,如下所示:

收入成绩单关键术语频率 (寻求阿尔法)

我最感兴趣的是潜在负面术语的频率,因此管理层或分析师的问题引用了“宏观”三遍。

“宏观”一词指的是公司客户正在经历的环境,管理层表示他们在最终用户业务中看到了“坦率地说很多弹性和增长”。

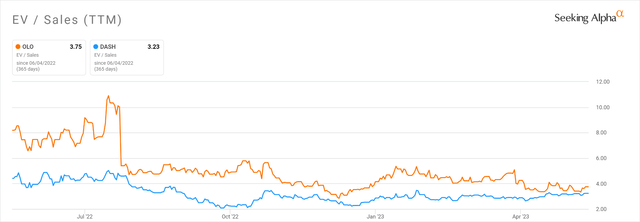

在过去十二个月中,该公司的 EV/Sales 估值倍数急剧下降,如下图 Seeking Alpha 所示:

EV/Sales 多重历史比较 (寻求阿尔法)

Olo 是一家在其 Olo Pay 领域前景广阔的公司,但其前瞻性展望显示增长放缓,而经营亏损一直在恶化。

由于资本环境成本高、收入增长放缓、经营亏损增加以及宏观经济持续存在不确定性,我保持中性 [Hold] 近期在 OLO 上。

[ad_2]

Source link