[ad_1]

埃贡·冯·格雷耶兹

由于主要熊市中的股票、债券和房地产,投资者迫切希望(并祈祷)美联储和其他中央银行能够出手相救。 但这一次不同。 (你以前听说过)。 中央银行决心扼杀通货膨胀,从而扼杀经济。 他们当然会定期恐慌,就像英格兰银行最近紧急注资 650 亿英镑以拯救养老基金和金边债券市场一样。

但正如股市牛市转为长期熊市一样,40年的利率下行趋势在2021年结束。随着全球通胀肆虐,即将到来的利率快速上涨不仅会让投资者感到震惊。 它将把全球300万亿美元的债务和2万亿美元的衍生品(主要是利息衍生品)变成致命的大规模杀伤性武器。

是的,中央银行偶尔会恐慌并降低利率。 但沉重的债务将导致私人和主权违约和抛售,这将对利率造成持续的上行压力。

随着世界进入历史上最大的经济和(地缘)政治风暴,很少有投资者准备好彻底消灭他们的财富。

道琼斯工业平均指数上涨 55 倍

1974 年 12 月,道指触底 677 和 47 年后,道琼斯指数达到 37,000 点的峰值——上涨了 55X. 在此期间,道琼斯指数以 9% 的复合年增长率每 8 年翻一番。

阿尔弗雷德会失去所有的钱吗

让我们回到二战结束时出生的美国公民阿尔弗雷德,我在 2019 年 2 月写了一篇关于他的文章,题为“像阿尔弗雷德这样的股票投资者将损失 98% 的投资”

嗯,阿尔弗雷德在他的整个投资生涯中都很幸运。 通过将他所有的积蓄和超额收益投入道琼斯指数,他设法在 2019 年 2 月之前积累了 1400 万美元的财富。他更幸运地看到美国市场在 2019 年底之前又上涨了 45%(包括股息)。 2021 年。因此,到那时他的财富又增长了 600 万美元,达到 2030 万美元。

正如我在 2019 年的文章中所写的那样,阿尔弗雷德 77 年来从未卖出并经历过每一次恶性修正。 因此,直到 2022 年 1 月,买入并持有一直如梦如幻。

到 2022 年 10 月的第一周结束时,阿尔弗雷德的投资组合从 1 月份的 20.3 美元降至 1620 万美元,即 2022 年亏损 410 万美元。

目前,阿尔弗雷德一点也不担心,因为他在过去 77 年中看到了 20% 到 60% 的许多修正。

根据他的经验,尽管 400 万美元是一笔巨额账面损失,但 Alfred 并不担心。

但是,如果阿尔弗雷德的梦想结束了,变成了一场噩梦,他的所有收益都在 90% 或更多的市场崩盘中化为乌有,就像 1929-32 年那样呢?

好吧,在我看来,我们将看到如此幅度的下跌的可能性非常高。

一个债务缠身的世界

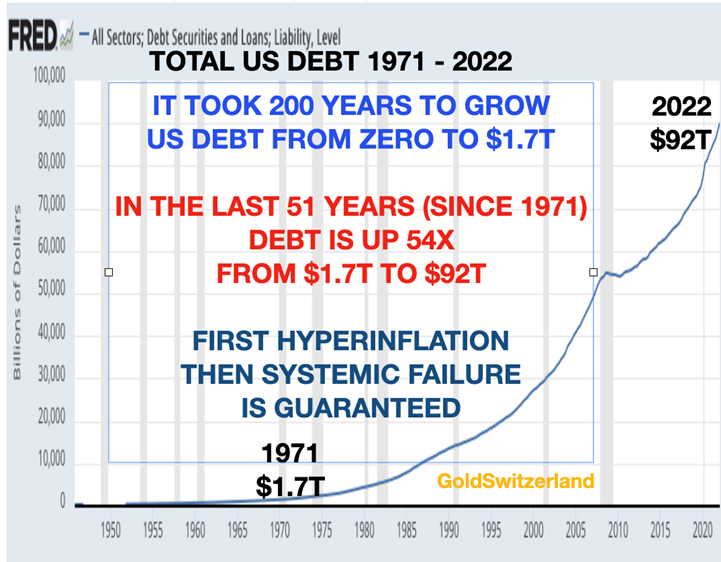

自 1971 年尼克松让美元以及大多数货币脱离金本位制以来,债务盛宴开始以来,一个债务缠身的世界一直靠借来的时间生活。

美国债务总额从 1971 年的 1.7 万亿美元增加到今天的 92 万亿美元,这真是一场盛宴。

美国债务在 52 年内增长了惊人的 54 倍!

只需看一下文章开头的道琼斯图表,该图表显示该指数在同一时间段内上涨了 55 倍。

自 1970 年代初以来,股票上涨 54 倍,债务上涨 55 倍,这显然不是巧合

由于经济稳健且管理良好,股票并未上涨。 不,股票上涨只是因为印钞票被交给了投资者以推高经济和资产价格。

我们必须记住,自 1971 年黄金窗口关闭以来的同一时期,美元实际贬值了 98%.

因此,债务爆炸创造了膨胀的价值,当未来几年债务内爆时,这些价值会更快地收缩。

因此,从零债务到 1.7 吨需要 200 年。 但是,当您解除金本位制强制执行的货币纪律的枷锁时,不负责任和无能的政府和央行行长只有一个目标。 他们的主要政策是尽可能长时间地掌权。

当钱用完时,就像 1971 年那样,只有一种方法可以继续掌权,那就是购买选票。 因此,自 1971 年以来创造的 90 万亿美元债务是历史上最昂贵的贿赂。

我们还必须记住,自 1930 年以来,美国联邦债务每年都在增加(只有少数几年出现盈余)。

凭空创造如此庞大的货币的困境在于,它会导致永远无法偿还的债务、会崩溃的虚假资产价值以及导致痛苦和颓废的虚假人类价值观。 不可避免的后果是经济和金融崩溃。 可悲的是,这就是美国和世界接下来面临的问题。

那么,即将到来的(过度)通胀萧条以及紧随其后的通缩内爆会对市场造成什么影响?

让我们看一些启发性的图表:

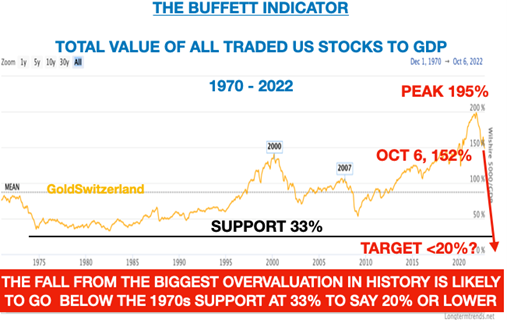

1. 巴菲特指标——股市对 GDP 的价值

美国股票(Wilshire 5000)的总价值占 GDP 的比例是沃伦·巴菲特最喜欢的指标之一。 它在 2021 年 11 月达到了近 200%。之前的创纪录估值是 2000 年(互联网泡沫)和 2007 年(次贷危机)的 140% 和 106%。 一个强大的支撑区域是 20 世纪 70 年代的低点,约为 33%。

然而,我怀疑 1970 年代的支持是否会在我们刚刚看到的由数十万亿美元债务爆发完全推动的 Epic 巨型泡沫之后继续存在。

特别是自 2009 年以来,投资者的债务中毒已将股票推向令人头晕目眩的高度,这可能导致宿醉,不仅需要数年,甚至可能需要数十年才能恢复。

如此可怜的阿尔弗雷德,这不是他在投资生涯末期所需要的。 但可悲的是,他喜欢大多数投资者并不了解,因为美联储直到现在才拯救了他们。

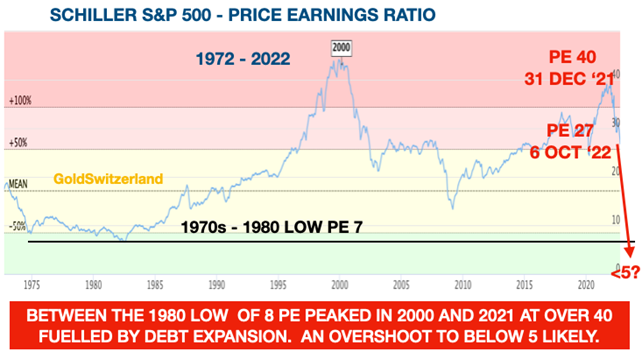

2. 市盈率——市盈率双双下降

我记得很清楚,当我 1972 年移居英国并在 Dixons 工作时,先是担任财务总监,后来担任副主席。 Dixons 当时是一家相机和音频/电视零售商,在伦敦证券交易所上市。 我以 1.32 英镑的价格收到了我的第一个选项。

两年后,在中东石油危机和英国煤矿工人罢工(只有 3 天的电力供应)之后,全球股市暴跌。 Dixons 的股价从 132 便士跌至 10 便士。 所以我的选择是 93% 的钱!

Dixons 拥有强大的资产负债表,并且仍然盈利。 但利润下降了约 75%。 (在烛光下演示电视和 HIFI 并不容易。)

因此,1972 年 Dixons 的每股收益为 6.6 便士,下降了 75% 至 1.6 便士,市盈率从 20 降至 6。这是我作为一个年轻人所学到的最好的教训,以体验市场可能发生的事情。 无论如何,我在 29 岁时加入了董事会,我们继续将业务发展为英国最大的消费电子零售商和 FTSE 100 公司。

今天的大多数投资者,包括阿尔弗雷德,都不相信一家成功的公司的股价会下跌多达 93%,但我很幸运在我年轻的时候经历了这一点,并且没有太多的损失。

因此,随着债务泡沫推动市场从历史性和史诗般的超估值崩盘,如果标准普尔市盈率低于 1980 年的 7 水平并低于上图所示的 5,我不会感到惊讶。

3. 道指/黄金比率跌至历史低点

自 1971 年黄金窗口关闭以来,道指/黄金比率的波动一直很剧烈。 当大多数黄金交易发生在受到严重操纵的票据市场时,这是可以预料的。 整个基于毫无价值的纸质资产的虚假金融体系现在承受着巨大的压力。

例如,两周前英国的小额预算导致英镑大幅下跌,英国债券市场几近崩溃。 应养老基金的要求,英格兰银行不得不为债券市场提供 650 亿英镑的支持。

这显示了当今市场的脆弱性,当一个相对较小的事件可能导致英国金融体系以及全球体系几近崩溃,因为一切都是相互关联的。

这个问题正如预期的那样,在养老基金用来对冲利息风险的 2 万亿美元衍生品市场中。 今天交易的几乎每一种金融工具都包含衍生品的主要成分。

因此,当我们查看道指/黄金图表时,我们必须记住,道指和黄金的大部分交易都是衍生品,而且是 100 倍的倍数。

1980 年道琼斯指数/黄金比率为 1,这意味着道琼斯指数为 850 美元,黄金为 850 美元。 随着黄金价格下跌和道琼斯指数走强,该比率在 1999 年达到顶峰。 从那以后,这一比例下降到 17% 或 62%。 这意味着黄金的表现远超道指。

如果道指像 1932 年一样下跌超过 90%,我们预计该比率将达到 0.5 的支撑位,这意味着例如道指 3500 和 7,000 美元的黄金。

但目前对股票的大规模高估和对黄金的低估,很可能使该比率升至 1800 年代初的 0.2 水平,甚至超调。

随着金纸市场崩溃,黄金可以自由交易,但实物需求巨大,可用的黄金很少,看到 0.1 的比率我不会感到惊讶。 这可能导致道指上涨 3,500 美元和黄金价格 35,000 美元。

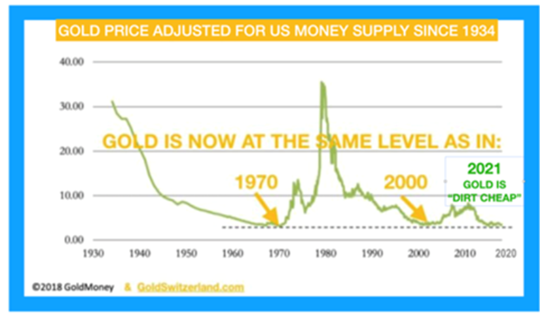

黄金价格也将更准确地反映货币供应量的大幅增长,因为与美国货币供应量的增长相比,今天的黄金被严重低估,如下图所示。

预测是一个杯子的游戏

根据定义,预测总是错误的。 只有未来的历史学家才会给世界正确的回顾性预测,因为 后见之明是所有科学中最完美的。

因此,上述预测只是一个迹象,表明历史上最大的全球泡沫资产市场可能会在事情真正出错时崩溃——我担心他们会这样做。

我想留给投资者的最重要的想法是,今天的风险处于历史极端。

因此,今天不是贪婪的时候,希望市场能够成长到天空。 相反,现在是保存财富和保护您所拥有的东西的时候了。 否则,几十年积累的财富,在未来几年内很容易蒸发。

实物黄金和白银在历史上一直是财富的终极保障。 这一次不会有什么不同。

[ad_2]

Source link