[ad_1]

domoskanonos

根据标准普尔全球采购经理人指数闪现数据,2023 年初欧元区商业活动略有上升,显示在连续六个月下滑后暂时恢复增长。 商业信心跃升,暗示经济前景显着改善 明年,订单簿同时显示收缩率下降。 随着公司为好于此前预期的一年做好准备,就业增长也加快了势头。

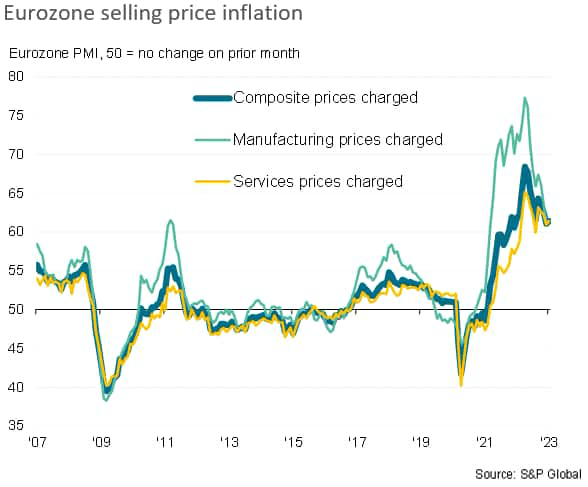

与此同时,由于供应链压力的缓解,投入成本通胀进一步降温,但商品和服务的平均售价通胀略有上升,反映出成本增长仍然高企和工资上涨压力。

稳定的产出和居高不下的价格压力相结合,将增加对欧洲央行进一步积极收紧政策的猜测。

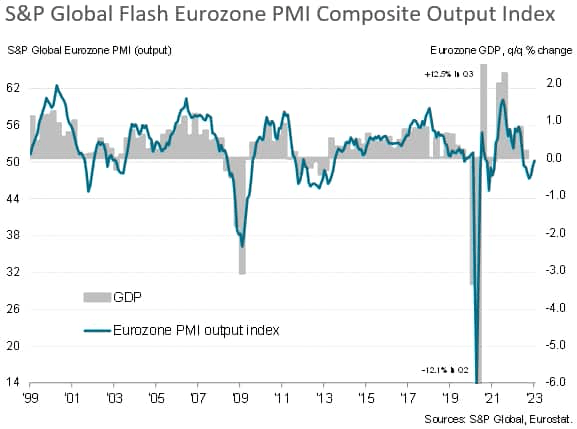

产出重回增长区间

欧元区经济开局趋稳 这一年增加了该地区可能摆脱衰退的证据。 标准普尔全球“闪现”欧元区 PMI® 综合产出指数在 1 月份连续第三个月上升,从 12 月份的 49.3 上升至 1 月份的 50.2,突破 50.0 的无变化水平,从而表明商业活动首次扩张 – 尽管只有微不足道的 – 自去年六月以来。

因此,该调查表明,10 月份触及最低点,自那时以来,由于天气比往常温暖和政府慷慨的援助,价格下跌缓解了对能源市场的担忧,特别是。 与此同时,供应链压力有所缓解,德国的生产商尤其受益,最近,中国经济的重新开放帮助恢复了人们对 2023 年更广泛的全球经济前景的信心,推动商业乐观情绪大幅上升。

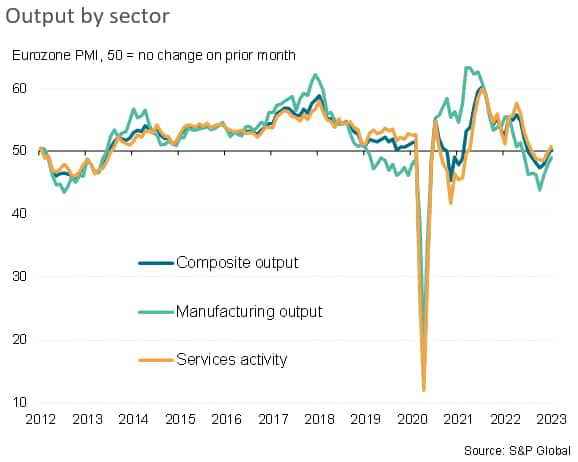

服务业的扩张抵消了工厂的低迷

1 月份服务业活动自去年 7 月以来首次上升(服务业商业活动指数从 49.8 上升至 50.7),而制造业产出仅温和收缩(该指数从 47.8 上升至 49.0),创下去年以来工厂生产的最小降幅六月。

增长是由技术(包括 IT 服务和设备)以及医疗保健和制药部门推动的,尽管工业服务也反弹至增长领域。 然而,金融服务(尤其是房地产)和基础资源行业的低迷也有所缓解,而旅游、娱乐和家居用品等面向消费者的行业在经历数月的下滑后出现企稳迹象。

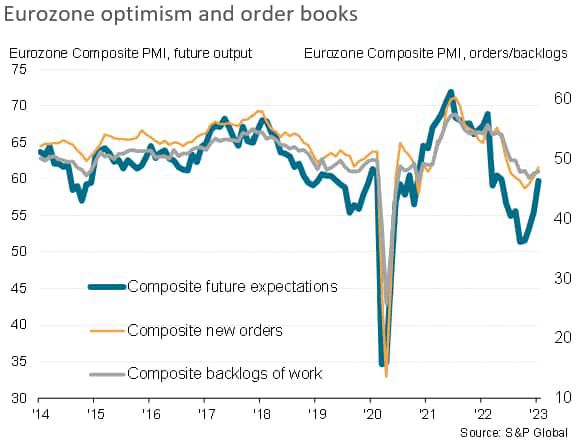

乐观情绪重现

伴随着对未来一年的乐观情绪急剧改善,整个欧元区的产出增长略有回升。 1 月份欧元区 PMI 综合商业预期指数创下 2020 年 6 月以来的最大月度增幅,在前三个月的涨幅基础上将信心推至去年 5 月以来的最高水平。

订单调查数据也提供了一些关于近期前景的令人鼓舞的消息。 尽管新订单连续第七个月下降,但降幅是同期记录的最小值。 服务提供商的新业务仅略有下降,而制成品的新订单则以去年 5 月以来的最低速度下降,尽管下降幅度仍然很大。

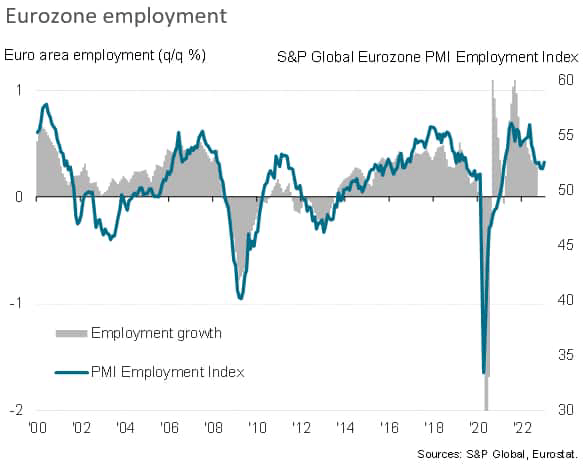

更快的就业增长

公司通过增加招聘来满足业务前景的光明和需求下降的缓和。 1 月份就业人数以三个月来最快的速度增长,制造业和服务业都在加速增长,尽管创造就业的速度仍远低于去年同期。

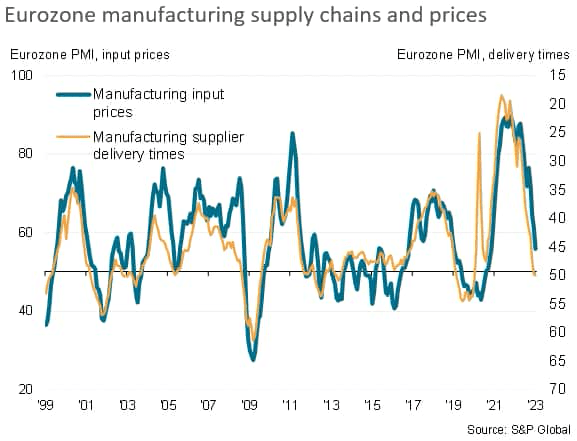

供应压力缓解

与此同时,工厂报告供应商交货时间连续第二个月保持不变,这与前三年供应情况恶化形成鲜明对比。

供应链压力有所缓解,部分原因是对投入品的需求下降,该需求在 1 月份再次急剧下降(尽管降幅低于前三个月的每个月),这反过来又与从库存建设转向发展中的转变有关库存减少。 1 月份工厂投入品库存和制成品库存双双下降,分别为 16 个月和 8 个月以来的首次下降。

供应链压力的缓解有助于缓解投入成本通胀,能源市场的平静也是如此,尤其是在制造业。 总体而言,1 月份投入价格涨幅为 2021 年 4 月以来最低,尽管仍远高于调查的大流行前长期平均水平。 然而,制造业投入成本通胀现已低于大流行前的平均水平,降至 2020 年 10 月以来的最低水平,服务业投入成本通胀已下滑至 13 个月低点。

尽管投入成本通胀放缓,但商品和服务的平均价格涨幅略高于 12 月份,制造业和服务业的通胀率均小幅走高。 虽然这两个行业的增长率仍未达到近期峰值,但销售价格持续上涨的压力在一定程度上反映了重建利润率的努力,尤其是在能源和其他原材料成本处于历史高位以及员工成本不断上升的情况下。

未来还会有更多加息

然而,该地区还远未走出困境,因为需求继续下降——只是下降速度有所放缓——制造业的下降幅度尤其大。 同时,商品和服务销售价格通胀率的回升将鼓励鹰派进一步收紧货币政策。 本月录得的就业增长好转以及工资上涨推动价格压力最近回升的迹象进一步推动了加息的理由。

原帖

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link