[ad_1]

dzika_mrowka/iStock 来自 Getty Images

SVB 金融谈话 (SIVB) 失败成为市场潜在的系统性事件正在增长。

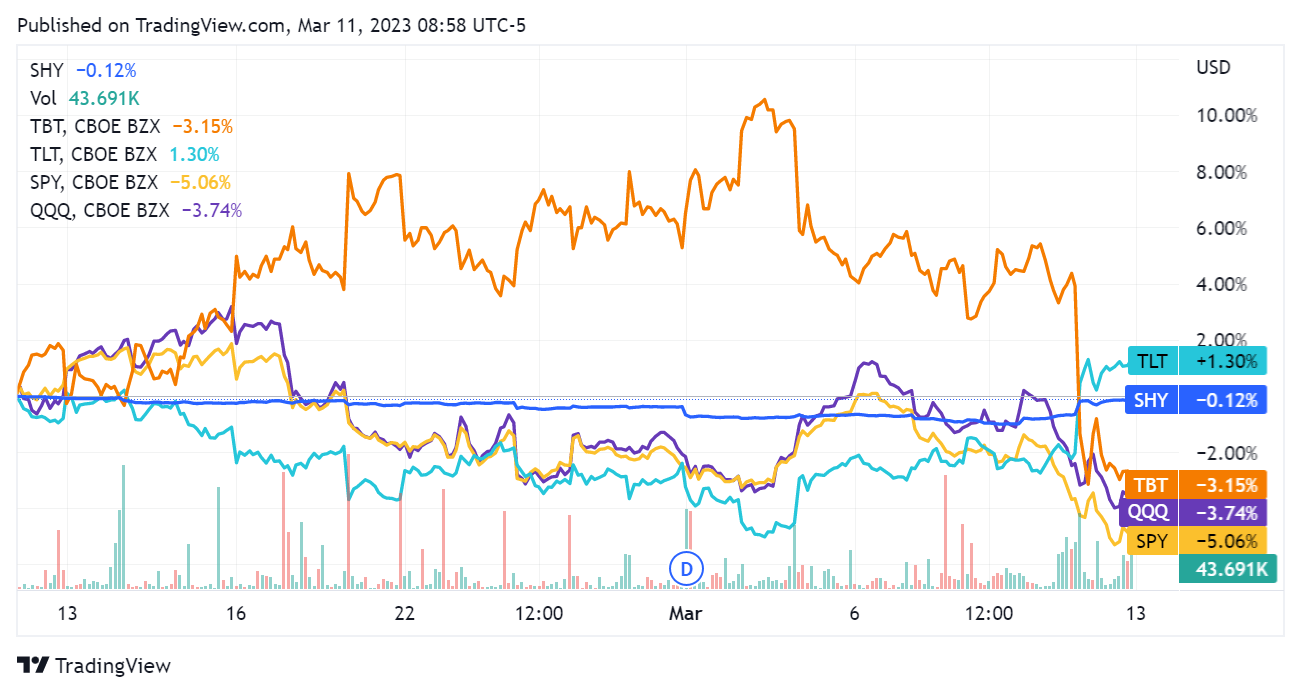

2年期国债收益率(US2Y) (害羞的) 周五下跌 31 个基点至 4.59%,是 在两个交易日中下降了半个百分点。 这是自 2008 年以来的最大跌幅,不能仅仅归因于略低于预期 二月平均时薪.

虽然系统性传染的猜测可能会领先于事实(“刚刚看到 SVB 被描述为’雷曼时刻……给我力量……夸张在这里超速……不错的情绪指标,”TraderX 分析师迈克尔布朗发推文。),只需要一个催化剂就可以触发改变经济的事件。 根据美国银行策略师迈克尔哈奈特的说法,还有很多潜在的。

一年前,联邦基金利率为 0%,收益率曲线 (贸易壁垒) (天文台) (害羞的) 陡峭 40 个基点(现在是 4.5% 和 100 个基点反转)。 自那时以来,全球已经加息 290 次,这不是金发姑娘情景的前奏,而是“硬着陆和信贷事件”的前奏,Hartnett 在他的每周“Flow Show”报告中说。

科技领域已经出现信用事件(新力康) (XLC) 和医疗保健 (XLV) 风险投资和私募股权贷款,Hartnett 写道。

那个区域看起来更加崎岖 在 SVB 之后.

Hartnett 说,其他催化剂包括政府债务、影子银行和私募股权、加密货币、投机技术、房地产、CTA、抵押贷款义务和抵押贷款支持证券。

“(a) 引发政策恐慌/美联储收紧政策结束的系统性去杠杆化事件有太多潜在催化剂;事实是事件无关紧要的来源(谁将英国国债命名为 22 年的信用事件),只是它将会发生并且将会发生导致政策制定者恐慌(英国央行去年 10 月重启量化宽松政策),投资者此时必须准备好将现金配置在新的领导资产中,这些资产在高通胀时代表现出色,”他说。

根据一位交易员的说法,目前股市就像一头“疯驴”,并且存在“糟糕的‘三月崩溃氛围’”,Hartnett 说。

“标准普尔 500 指数(SP500) (纽约证券交易所:间谍) (IVV) (VOO) 在依赖数据依赖的美联储的神经质 3.8-4.2k 交易区间内,”Hartnett 说。一旦数据“明确衰退(例如负美国就业人数 >-200k)并且收益率曲线变陡,这种情况就会结束。”

如果油(USO) (BNO), 海伊 (海格) (JNK), 筹码 (SOXX) (SMH), 银行 (KBE) (BKX) 和电磁波 (电子元器件) 如果有人出价,标准普尔指数将冲向 5,000 点,但如果没有,它会冲向 3,000 点,他说。

SA 贡献者 Cavanagh Research 的原因是 SVB内爆简单解释.

[ad_2]

Source link