[ad_1]

肖恩帕沃内照片

韩国基金的历史和过往表现

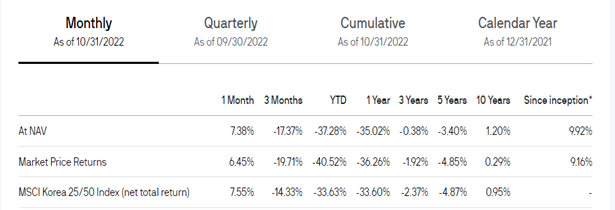

韩国基金(纽约证券交易所:KF) 历史可以追溯到几十年前; 然而,自从它被视为成功以来已经有很长一段时间了。 自成立以来的回报率数据得益于更高的回报率 十多年前。 过去十年的绝对回报率很低,几乎处于正值区域。

这本身并不会导致我对韩国基金不屑一顾。 市场通常可以在长达十年的趋势中移动。 例如,2000 年代的头十年,新兴市场表现相对较好。 2020 年代可能会重演,因为韩国等市场的估值已变得引人注目。

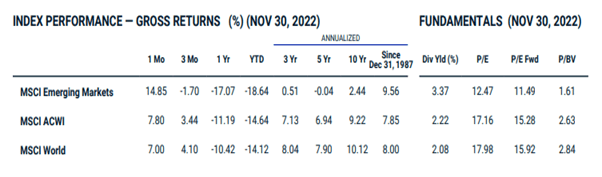

正如下面的业绩数据所示,我预计该基金不会大幅偏离他们追踪的基准。 这些持股与 iShares MSCI South Korea Capped ETF(EWY).

thekoreafund.com网站

不过,有了韩国基金,我们有可能收缩资产净值的折让。 其过往业绩历史在相对意义上是合理的。 这使其具有足够的吸引力来克服随之而来的 1.1% 的较高费用率。

如果在接下来的几年里,该基金的表现不及基准,那么能够很好地缓冲下行风险的是能够以非常接近资产净值的价格投标 25% 的股份。 这是一种可以让您弥合当前股价与资产净值之间巨大价值差距的方法。 我将在本文中进一步讨论这个方面。

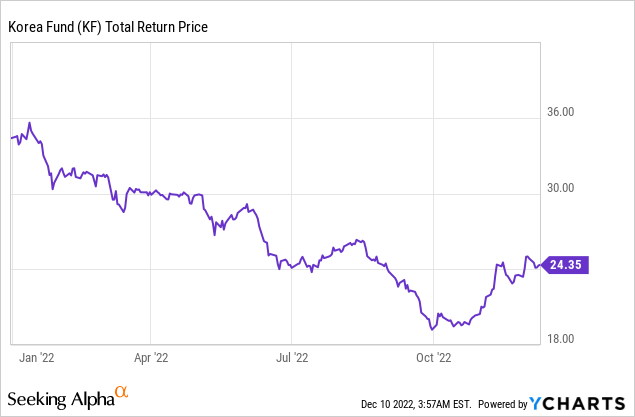

韩国股市崩盘,能否在 2023 年复苏?

至少到 10 月下旬,韩国等股市(对中国新冠疫情零政策的消息很敏感)在 2022 年受到的打击最为严重。

以下因素对今年著名的韩国上市公司构成了不利因素。

- 供应瓶颈,特别是芯片行业在经济上伤害了他们,因为他们拥有大量的汽车和电子产品。

- Covid 对国内消费的破坏。

- 全球需求疲软。

- 不断上涨的投入品价格、整体通胀和利率。

在过去的几个月里,我们看到中国放松了 Covid 限制。 韩国早在今年早些时候就已经放宽了对 Covid 的限制,但 2022 年前几个月的严格措施阻碍了经济发展。 这预示着上述不利因素将在 2023 年逐渐消退。通胀压力很有可能在 2023 年消退。

我承认部分原因已经被韩国等股市自 9 月下旬触底以来的大幅反弹所考虑。 然而,考虑到近年来表现不佳的严重程度,加上估值极低,我们可能仍处于这种积极的重新评级趋势的早期。 2022 年韩元的大幅走软也可能有助于他们最终遏制目前的出口低迷。

韩国股市估值

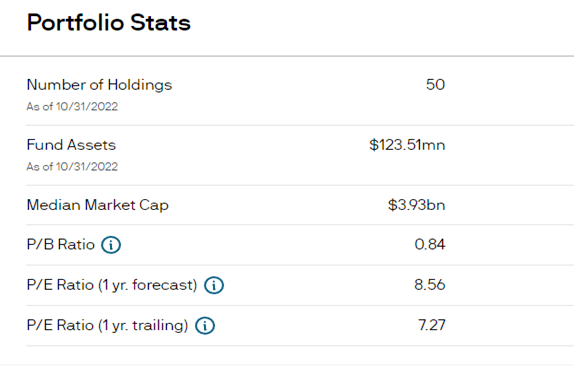

以下是韩国基金的部分估值数据。 我之前提到的韩国股市的逆风可能仍会对公司盈利造成一些短期压力。 即使我们采用预测的市盈率,股票看起来仍然异常便宜。 低于一的市净率在历史上也非常便宜。

thekoreafund.com网站

与整个亚洲相比,该市场看起来也很便宜。

韩国股票是其中的重要组成部分 MSCI 新兴市场指数 约占 12%。 鉴于在过去几个月中围绕中国 Covid 政策的叙述发生了显着变化,新兴市场股票有望再次受到全球投资者的关注。

这个 全球股票估值推特主题 从本月早些时候开始,就全球投资者现在想要从估值角度增持新兴市场的诱惑进行了很好的讨论。

topdowncharts.com

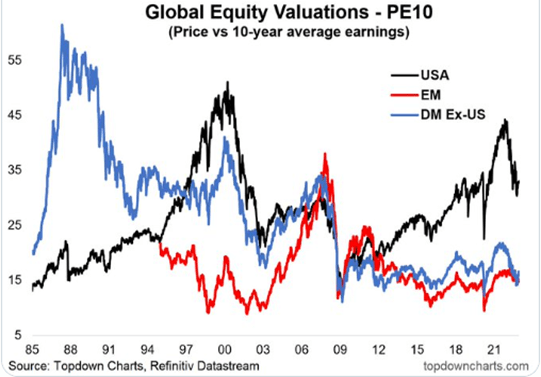

新兴市场股票可能成为 2020 年代的主要长期赢家

上图显示了 2000 年代初新兴市场的表现如何,这也与当时韩国基金的强劲回报相吻合。 我们是否即将看到这种经历的重演?

新兴市场与美国股票的估值线之间的差距看起来仍然非常大——与 2000 年代初期的情况没有什么不同。 从历史上看,我们可以指出市场在长达十年的趋势中移动的许多情况。

当我们检查 MSCI 新兴市场指数的表现时,我们可以看到在过去十年中,新兴市场是如何成为一个不应该出现的地方的。

明晟

然而,当我们查看上表中的远期市盈率时,目前我们有可能以更有利的估值进入新兴市场股票。 如前所述,进一步细分,韩国基金的远期市盈率为 9 倍,因此是新兴市场指数中成本最低的国家之一。

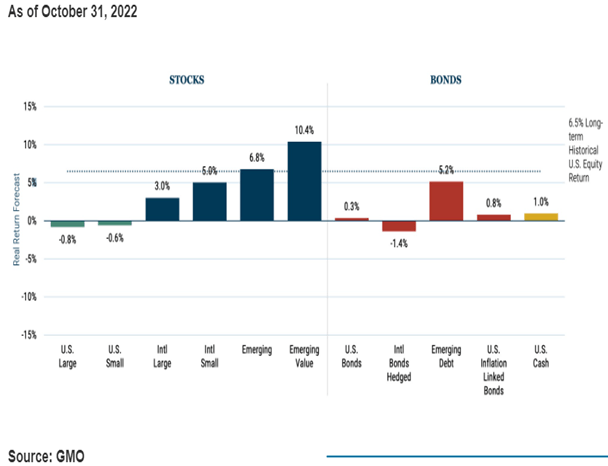

对于什么值得经常讨论 7 年资产类别预测 来自 GMO 的报告还暗示 2020 年代可能最终成为新兴市场股票的十年。 请注意,下表表示为实际回报预测。

转基因生物

由以价值为导向的基金经理运营的韩国基金应该意味着我们目前正在全球市场寻找合适的价值口袋。

韩国股市和韩国基金本身的股东激进主义趋势

反对投资韩国股票市场的一种公正的批评和争论围绕着公司治理历史和少数股东的待遇。 廉价股票保持低价或被贴上“价值陷阱”标签的情况并不少见,因为大股东例如经营“懒惰”的资产负债表并且不照顾小股东。

以下关于股东的文章 韩国的激进主义趋势 解释了一些历史问题。 然而,重要的是,它还讨论了那里法规的明显结构性变化,这些变化导致越来越多的激进主义运动以释放价值。

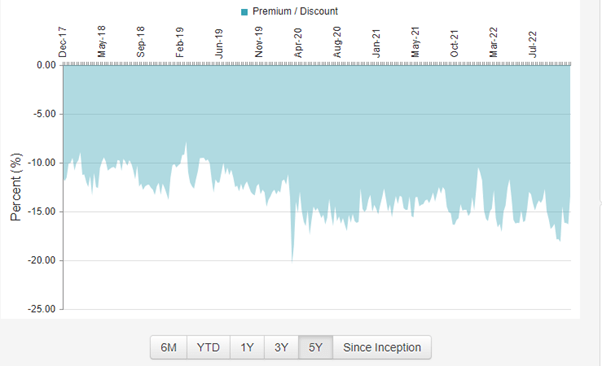

尤其是回到韩国基金,如下图所示,在过去几年中,对资产净值的折让一直徘徊在 15% 左右。

封闭式基金通

该基金的一些主要股东包括伦敦金融城、Lazard 和 1607 Capital Partners。 他们对封闭式基金行业了如指掌,并且会热衷于确保贴现合约而不是继续扩大。 在股东名单上更靠后的是 Saba Capital Management 和 Bulldog investors,他们是 CEF 领域的两位著名激进主义者,尽管持股量要小得多。

这样的背景可能在韩国基金宣布 2020 年制定计划的过程中发挥了作用 25%股份的要约收购,如果基金在 2024 年之前的三年中表现不佳。此外,该公告指出,该计划将在 2024 年 9 月 30 日的每个三周年纪念日重新设置并应用。

虽然他们有股票回购,但在过去几年中他们购买的数量微乎其微。 如果董事会面临更多压力,要求他们更积极地执行市场回购,我不会感到惊讶,这对股票有利。

三星是 2023 年买入的好股票吗?

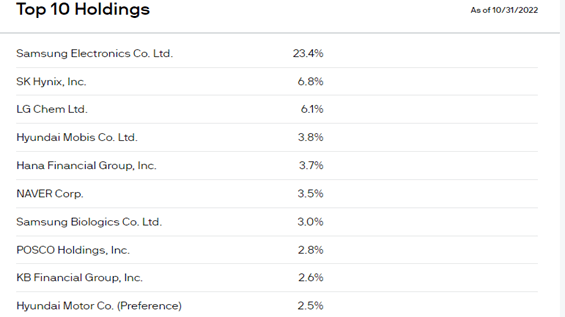

当许多投资者想到韩国股市时,三星电子(OTCPK:SSNLF, OTCPK:SSNNF), 将非常正确地出现在他们的脑海中。 鉴于 Korea Fund 在股票中的权重很高 (23%),该公司至少值得对其进行简短的讨论。

看跌该股的人可能会以全球增长前景可能放缓为由,在 2023 年的大部分时间里给他们带来压力。然而,该公司最近表示,它看到了隧道尽头的曙光,芯片需求 可能会在 2023 年底恢复。

对某些人来说,这似乎还有很长的路要走,但从长远来看,三星是一家如此优质的公司,我不会过分关注股价何时触底的短期时机。 我们知道股市是一种贴现机制,所以现在很可能是为复苏做好准备的时候了。 三星的 2023 年市盈率和预测市盈率与整个韩国股市和韩国基金自上而下的统计数据非常相似。

韩国基金顶级持股

thekoreafund.com网站 thekoreafund.com网站

韩国基金的风险

我看到的主要风险很简单,如果全球大部分地区在 2023 年陷入长期衰退。韩国经济及其股市对此非常敏感,因为它是出口导向型经济体,与世界上最大的贸易伙伴有着重要联系。 正如我所讨论的那样,中国在这方面非常重要,尽管我提到最近的发展很有希望,但仍然存在高度不确定性。

在基金层面,小基金规模远非理想。 一方面导致流动性下降,另一方面也意味着未来费用率很难降低。

结论

韩国基金已经从几个月前的低点大幅反弹,但我认为我们处于长期正面重新评级的相对较早阶段。 鉴于中国放宽对 Covid 的限制以及与中国的贸易有多么重要,近期的短期改善是有道理的。

我们的估值仍然异常低廉,最近的股价反弹看起来像是 2023 年美好前景的催化剂。我计划很快持有多头头寸,并将其视为积累韩国股市敞口的有效基金.

在警惕市场被贴上价值陷阱的标签的同时,股东激进主义的趋势使您的胜算进一步偏向于您。 我指的是我之前讨论过的整个韩国股市的激进主义趋势。 我还看到,激进主义对韩国基金本身的压力可能成为积极的股价催化剂。

编者按:本文是作为 Seeking Alpha 的 2023 年最佳选择竞赛的一部分提交的,该竞赛将持续到 12 月 25 日。该竞赛对所有用户和贡献者开放; 点击这里 了解更多信息并立即提交您的文章!

[ad_2]

Source link