[ad_1]

柳德米拉切尔涅茨卡

介绍

马赛克公司 (纽约证券交易所股票代码:MOS) 是我最喜欢的公司之一。 不一定是因为它的表现,而是因为我花了很多时间研究公司及其行业。 这就是我工作后深入农业的原因 早在 2020 年就对 MOS 进行了 9 位数的投资。在每股 10 美元以下转为看涨后,我们很幸运地看到 Mosaic 在 2022 年上涨至近 80 美元。不幸的是,乌克兰的毁灭性入侵加速了上涨,乌克兰保持紧张把握全球农产品供给。 由于 Mosaic 股票的交易价格比其 52 周高点低约 35%,现在是重新评估形势的时候了。 虽然化肥价格正在下跌,但我认为该公司有更多的上涨空间,因为能源和农业市场继续受益于供应增长放缓和需求上升。

我相信MOS 股票即将爆发,努力创下新的月度收盘高点。

那么,让我们深入了解细节吧!

什么是马赛克?

但首先,快速了解一下公司,以防您是 Mosaic 的新手。

Mosaic 是领先的化肥生产商,包括磷酸盐和钾肥。 该公司成立于 2004 年,由 IMC Global 和嘉吉的化肥业务合并而成。 Mosaic 总部位于佛罗里达州美丽的坦帕市,在全球多个国家设有工厂,包括美国、加拿大、巴西和秘鲁。

马赛克公司

Mosaic 是最大的磷酸盐生产商之一,磷酸盐用于多种应用,包括农业和动物饲料。 该公司还是最大的钾肥生产商之一,钾肥用于制造农作物生长所必需的肥料。 Mosaic 的肥料用于为世界各地的人和动物生产食物、燃料和纤维。

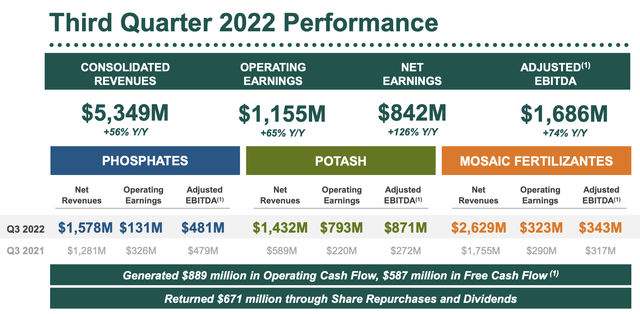

使用 3Q22 数据,公司的收入明细如下:

- 磷酸盐:28%

- 钾肥:25%

- Mosaic Fertilizantes(巴西):47%

马赛克公司

除了生产化肥外,Mosaic 在原材料的开采和分销方面也占有重要地位。 该公司经营多个矿山和生产设施,以及一个全球配送中心和港口网络。 这使美盛能够高效且有效地将其产品运送到世界各地的客户手中。

化肥:大局

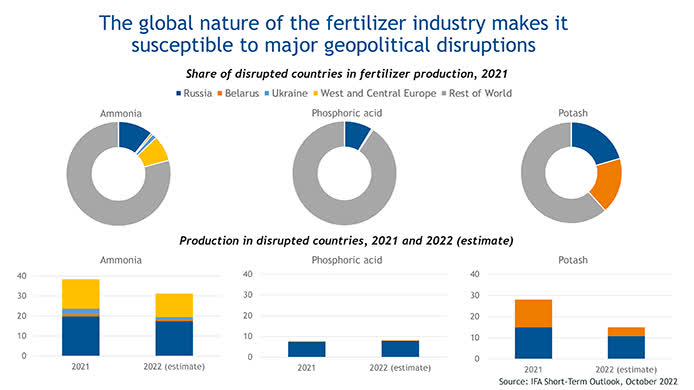

肥料价格完全取决于供应。 由于主要供应商的供应中断,2022 年显示了行业供应链顺畅的重要性。

22 年 1 季度乌克兰冲突升级后,化肥市场经历了不稳定。 不确定性是由于对该国、其银行业以及一些个人和实体的制裁导致俄罗斯出口受到限制。 此外,2021 年下半年对白俄罗斯实施的制裁导致钾肥短缺。 中国对氮和磷酸盐出口的限制以及欧洲天然气价格空前上涨影响了氮生产成本,使情况进一步复杂化。

从战前数据来看,俄罗斯和白俄罗斯控制着全球三分之一以上的钾肥供应。 氨和磷酸的足迹较低,但仍然很显着。 此外,由于对流向欧洲的天然气的控制,俄罗斯对氮肥的生产成本产生了巨大影响。

国际肥料协会

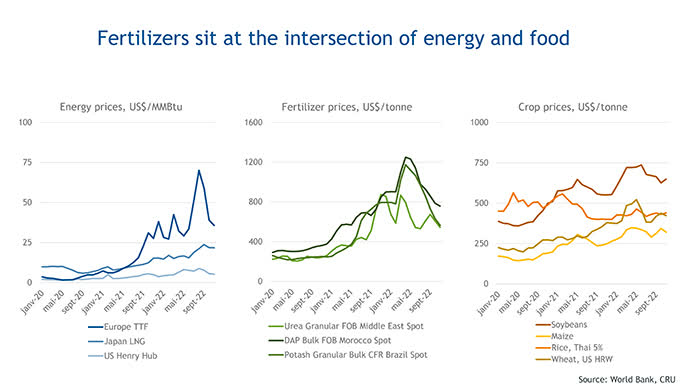

说到能源,化肥处于能源和食物的交叉点。

化肥价格由全球供需决定,受生产成本影响。 当市场供过于求时,价格会跌至成本最高的生产者的水平。 相反,当需求超过供应时,价格会上涨到杠杆充足的买家可以接受的水平。

2022 年,市场见证了这两种力量之间独特的相互作用,强调了能源市场对化肥和食品的重要性。 氮气生产过程是能源密集型过程,其成本主要受能源原料成本驱动。 磷酸盐生产也是如此,它也依赖于能源衍生的原材料。

尽管进入 2023 年价格有所下降,但由于生产成本在 2020 年触底后增加,所有主要化肥价格都在飙升。不用说,由于这对农作物供应产生了巨大影响,农作物价格也随之上涨。

国际肥料协会

对食品价格的影响不容低估,尤其是在正常情况下全球食品需求预计将超过供应的情况下。

Mosaic 为我们提供了一些数字,这些数字显示了足量施肥的重要性。

一项对美国农作物生产的调查估计,如果不施氮 (N) 肥料,玉米的平均产量将下降 40%。 如果其他常量营养素磷 (P) 和钾 (K) 也受到限制,则会出现更大的下降。 许多长期研究也证明了肥料对维持作物产量的贡献。 例如,俄克拉荷马州的长期研究表明,如果不定期添加 N 和 P,小麦产量会下降 40%。 密苏里州的一项长期研究发现,57% 的谷物产量归功于肥料和石灰的添加。

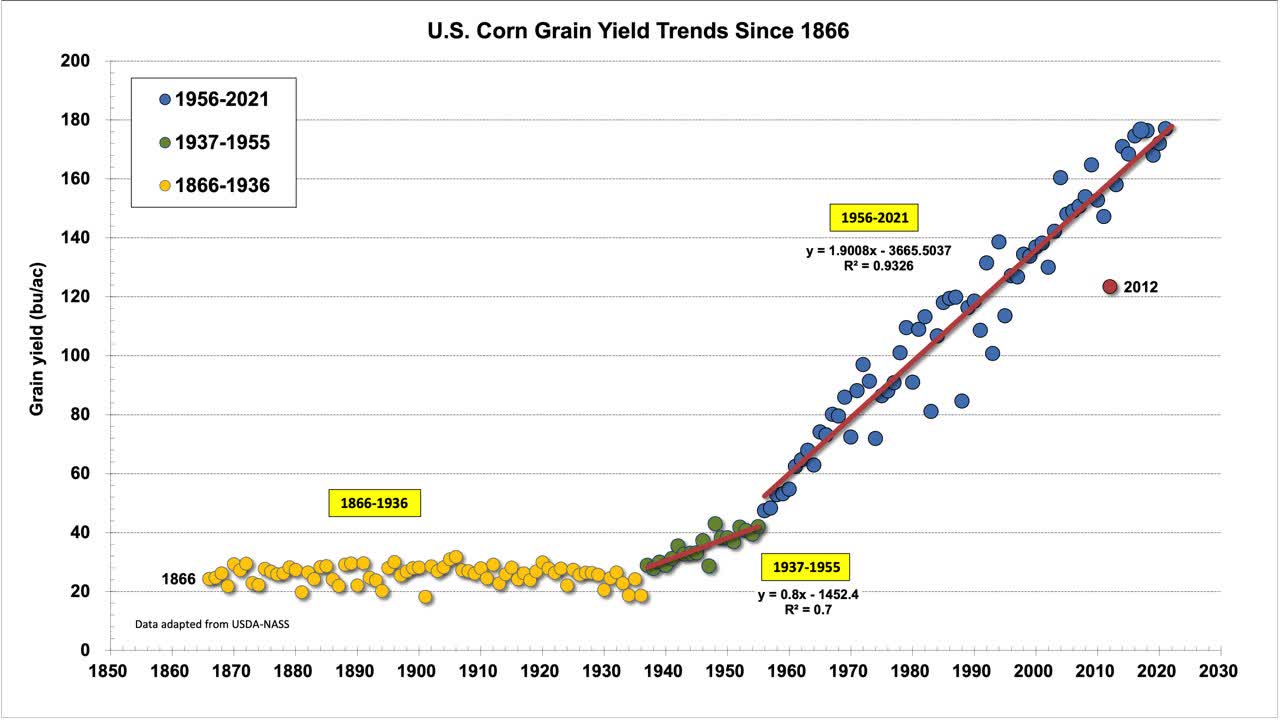

此外,下面这张引人入胜的图表显示,农作物产量(在本例中为玉米)在化肥变得更容易获得时开始爆炸式增长,尽管这种上升趋势还包括机械和转基因技术的创新。

普渡大学

话虽如此,最大的问题是我们可以预期今年钾肥价格将走向何方。

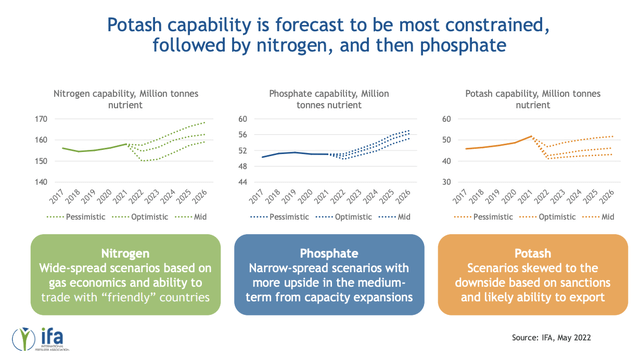

好吧,根据国际化肥协会的说法,我们不应该期望钾肥供应会急剧增加。 以下是其长期展望的摘要版本:

全球氮、磷和钾的产能预计将从 2021 年增加到 2026 年,其中氮产能在 2026 年从 113.4 到 120.0 Mt N。磷产能预计将从 48.9 增加到 50.7 和 52.7 Mt P2O5 到 2026 年,钾肥产能预计将保持在 2021 年的水平以下,到 2026 年将在 36.0 至 43.2 Mt K2O 之间。化肥消费预计将受到可用性和负担能力限制的共同影响。

国际肥料协会

我相信供应可能是一个比预期更大的问题。 预计80%的新增钾供应增长将由俄罗斯控制。 这意味着供应不会恢复,除非东欧出现奇迹,导致制裁解除。

根据马赛克:

与钾肥类似,我们预计白俄罗斯和俄罗斯的供应在 2023 年仍将受到限制。替代品也将无法迅速增加以抵消该地区的持续限制。

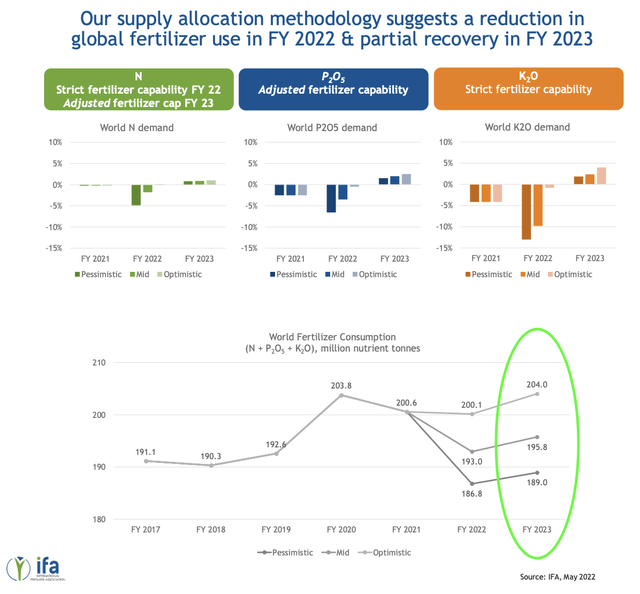

此外,对所有三种肥料的需求预计都将反弹——即使是在非常悲观的情况下。 要理解下面国际肥料协会的引述,请注意 N 代表氮。 P代表磷酸盐。 K代表钾肥。

在 2023 财年,N 和 P 情景都进行了调整以解决较低的负担能力,而 K 情景预计将直接遵循可用性。 这意味着在悲观和中期情况下所有三种常量营养素都将部分恢复,在乐观情况下会完全恢复。

国际肥料协会

那么,这对马赛克意味着什么?

为什么马赛克仍然便宜

11月,马赛克评论全球谷物和化肥市场。 它指出,在乌克兰战争开始之前,农业供应已经紧张。 它也没有看到其主要产品类别的肥料供应情况好转。

[…] 我们看到全球谷物和油籽的紧俏市场将持续到 2023 年及以后。 全球化肥市场仍然紧张,钾肥和磷酸盐的供应限制仍未解决。 全球钾肥供应仍受到白俄罗斯出口大幅减少的影响,我们认为 2022 年将减少 800 万吨。在他们今年出口的 400 万吨中,我们估计约有 200 万吨是在第一季度发货前的制裁和立陶宛决定阻止白俄罗斯使用其港口。

白俄罗斯出口量较第一季度大幅下降,我们预计今年剩余时间或 2023 年大部分时间都不会出现太大复苏。这意味着 2023 年市场将继续缺钾。磷酸盐市场也受到以下因素的影响供应限制

关于需求,在美国,化肥施用量一直在回归正常水平,公司认为库存将在本季末大量消耗,尤其是磷酸盐。 在巴西,肥料情绪正在改善,价格回落足以鼓励销售。 在印度,进口商正在利用磷酸盐价格回落的机会,而农民的需求依然强劲。

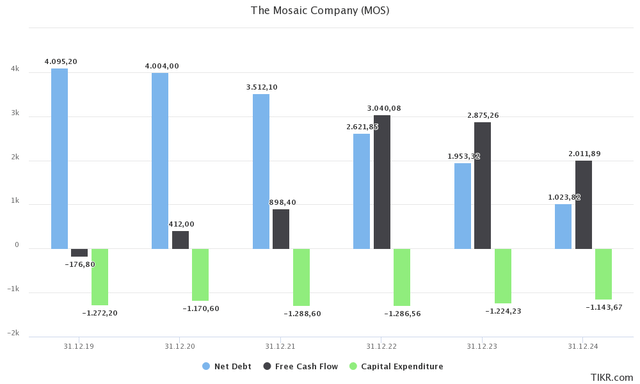

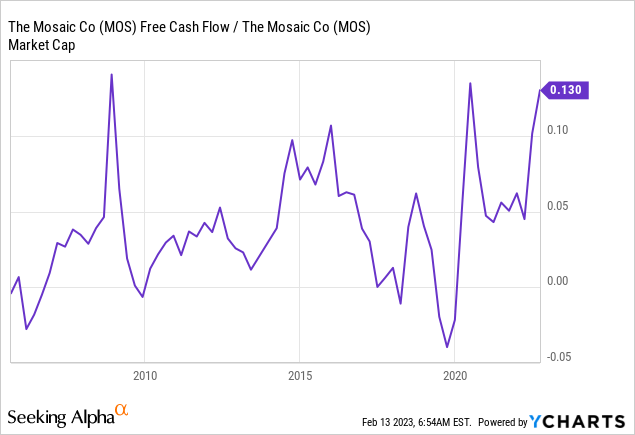

由于这些发展,该公司今年仍然处于有利位置,可以在较低的资本支出的基础上产生 29 亿美元的自由现金流。 预计这将使净债务降至 20 亿美元以下。

TIKR.com

11 月,该公司重申了其资本支出计划,并指出其目标是在 2022 年偿还 10 亿美元的长期债务。该公司的净债务比率在 2021 年已降至 1.0 倍。到 2022 年,该数字为 0.4%。 预计到 2024 年将降至 0.3 倍,这表明金融稳定性很高。

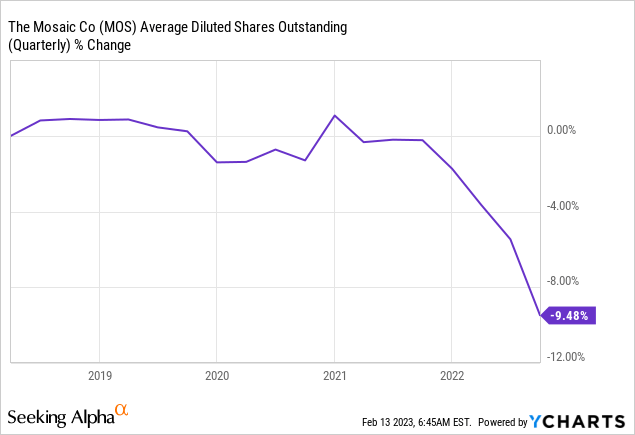

此外,该公司计划通过股息和股票回购向股东分配任何剩余的自由现金流。 毕竟,在 2022 年之后,资产负债表的健康状况不再是首要任务。本季度,该公司向股东返还了大约 6.7 亿美元,其中包括 6 亿美元的股票回购。 在过去的一年里,该公司已成功将其股份数量从 3.8 亿股减少到 3.4 亿股,从而增强了其财务稳定性。

随着全球农业市场对粮油种子供需紧张的持续增长,投资者可以期待高潜在回报,因为 MOS 股票仍被低估。

- 该公司预计 2023 年的自由现金流将达到 29 亿美元。这意味着 FCF 收益率为 17%,这意味着有很大的回购空间。 即使在 2024 年钾肥价格有望正常化(我不同意这一点)时,该公司的 FCF 收益率仍有望达到 11%。

虽然这些数字不稳定,但我认为任何超过 7% 的数字都太便宜了,因为它表明获得公司自由现金流的成本相当低。

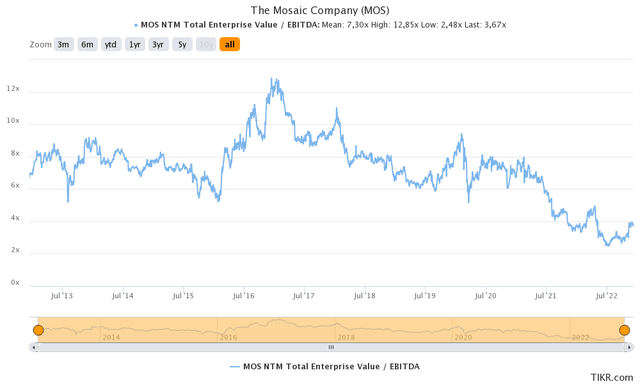

- 该公司的 4.0 倍 2023E EBITDA 为 49 亿美元。 这是基于其 175 亿美元的市值和 20 亿美元的预期净债务得出的。 去年 12 月,我写道 MOS 的交易价格在每股 70 美元到 80 美元之间(目前为 50 美元)。 我坚持这一点。

TIKR.com

因此,综上所述,我相信风险/回报对 MOS 股东来说仍然非常好。

带走

总之,我认为美盛股票的价值继续被低估。 尽管在 2022 年下半年能源价格开始下跌时投资者明智地撤出了部分投资,但化肥的前景依然乐观。

随着需求复苏,供应仍然有限,市场不太可能在不久的将来恢复到大流行前的水平。 Mosaic 处于有利地位,可以利用高利润、不断增长的需求和有利的债务水平。

因此,投资者可以预期更高的回购和股价缓慢但稳定的上涨,最终达到 80 美元的公平市场价值。

(不同意? 在评论中让我知道!

[ad_2]

Source link