[ad_1]

陈词滥调的格言“保持简单”不仅仅是陈词滥调; 它适用于生活的许多领域,包括股票市场。 在华尔街永无止境的信息和日常戏剧中迷失方向很容易,但简单的策略通常会指向最佳的投资选择。

其中一种策略是密切关注内部人士的动向。 这些公司高管最了解他们所监管的公司正在发生的事情。 当人们看到他们购买自己公司的股票时,尤其是大量购买时,就会发出强烈的购买信号。

为了保持公平,内部人员必须公开这些交易,而 TipRanks 的内部人员热门股票工具使投资者能够看到所有最新的内部人员活动。 考虑到这一点,我们提取了内部人士最近抢购的两个名字的详细信息——他们一直在为这些名字掏腰包,向它们倾注数百万美元。

更吸引人的是,这些股票获得了银行业巨头高盛的“买入”评级,其目标价显示出强劲的上涨潜力。 高盛分析师的认可和内部人士购买的结合可能是获利的有力组合,所以让我们看看为什么你现在可能想搭上他们的顺风车。

皇家制药公司(RPRX)

让我们从 Royalty Pharma 开始,这是一家领先的制药公司,专门投资医药特许权使用费流。 从本质上讲,该公司与其他制药公司合作,通过收购主要药物的特许权使用费权益,并要求他们未来产品收入的一部分。 除了投资活动外,Royalty Pharma 还在支持新疗法和疗法的开发方面发挥着积极作用。 该公司与生物制药合作伙伴合作,在他们推进研发工作时为他们提供融资渠道。

在最近报告的季度,即 2023 年第一季度,该公司收购了 Biogen 的 Spinraza 的特许权使用费,该公司称其为“治疗脊髓性肌萎缩症的重磅炸弹”。 Novartis 的 pelacarsen(3 期,心血管疾病)和 Karuna 的 KarXT(3 期,精神分裂症)也获得了特许权使用费。 Royalty Pharma 认为两者都具有“多部重磅炸弹的潜力”。

至于结果,该公司受益于辉瑞公司为偏头痛鼻腔喷雾剂 Zavegapant 的批准而支付的 475 美元的里程碑付款。 这帮助经营活动提供的净现金增加了 125%,达到 10.3 亿美元。 在其他方面,该公司的总收入和其他收入同比增长 22% 至 6.84 亿美元。

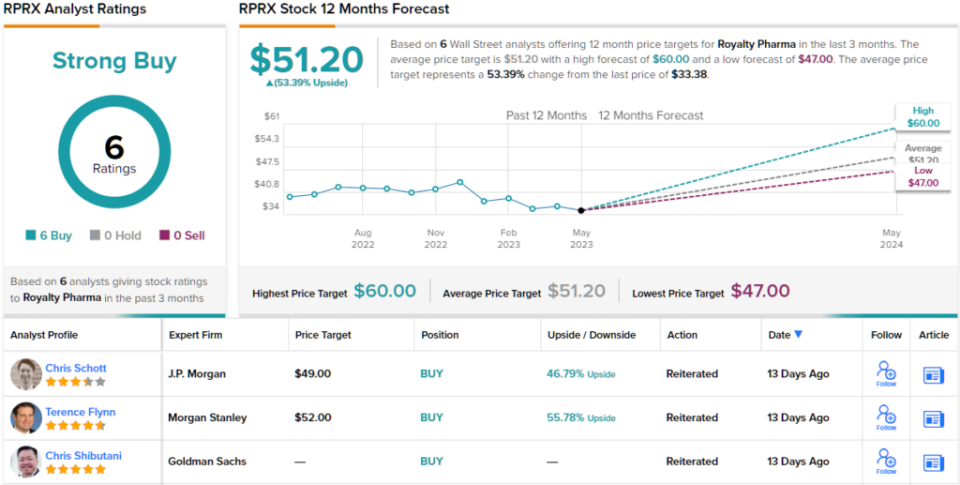

然而,这些股票在今年的大部分时间里一直处于落后状态,显然首席执行官兼创始人 Pablo Legorreta 认为现在是时候加仓了。 他最近购买了 230,000 股 RPRX 股票。 这些目前价值超过 768 万美元。

与 Legorreta 的信心相似,Goldman Sachs 分析师 Chris Shibutani 认为这里有很多值得喜欢的地方。 他写道:“今年迄今已部署 16 亿美元的资本,公司的管道继续加强,公司发展阶段和商业机会组合的平衡继续反映出作为整个行业创新趋势的强劲机会集仍然强劲,新兴生物技术领域公司的融资环境继续充满挑战……公司特许权使用费组合中关键项目的第三阶段数据集在今年余下时间提供了催化剂。”

因此,Shibutani 将 RPRX 股票评级为买入,而他 58 美元的目标价为 12 个月约 74% 的回报率提供了空间。 (要查看 Shibutani 的业绩记录,请单击此处)

Shibutani 的看涨情绪得到了他所有分析师同事的认同,从而形成了强烈买入的共识。 平均目标价为 51.20 美元,投资者可能在一年内享受约 53% 的收益。 (看 RPRX 库存预测)

轴突企业(轴突)

接下来是执法技术领域的主要参与者 Axon Enterprise。 该公司专门从事个人防护,以其 Taser 设备而闻名。 此外,Axon 因其 Axon 网络而受到认可,该服务结合了硬件、软件和基于云的服务以支持整个执法工作流程。 Axon 的产品包括随身相机、数字证据管理系统以及支持实时信息共享和协作的连接设备。

该公司最新的 1Q23 季度报告是一个奇怪的案例,它提出了大量正确的建议,但仍然令投资者失望。 Axon 在顶线和底线上都超出了预期。 收入达到创纪录的 3.4304 亿美元,同比增长 34%,超出预期 2330 万美元。 此外,调整后每股收益 0.88 美元轻松超过分析师预期的 0.54 美元。

更好的是,对于 2023 年全年,Axon 现在预计收入在 14.4 亿美元至 14.6 亿美元之间,高于之前的约 14.3 亿美元,高于市场普遍预期的 14.4 亿美元的中点。

然而,股价在随后的交易日遭受重创,投资者似乎担心未来合同收入放缓。

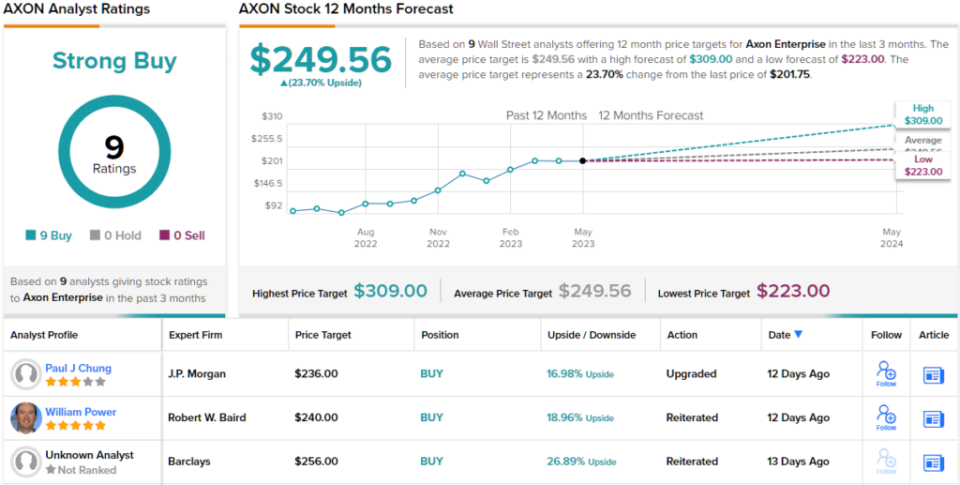

这是我们的内部人员进入框架的地方。 董事哈迪·帕托维 (Hadi Partovi) 显然感觉到了机会,最近买入了 10,000 股 AXON 股票。 按照目前的价格,这些价值 201 万美元。

尽管最近的第一季度报告显示出一些琐碎的担忧,但高盛分析师 Michael Ng 仍然坚定地支持 AXON 牛市。

“我们认为,TASER10(3 月开始发货)和 Axon Body 4(试用中)等新产品将在 2H 做出更有意义的贡献,为 2023 年的指导创造更多的上行选择。 尽管相对于我们的估计(由于 TASER10 的贡献有限)和随身相机,我们对 TASER 的失误感到有些失望,但这些业务的收入改善应该会在今年晚些时候和 2024 年更有意义地实现,”Ng 认为

“重要的是,”Ng 继续补充道,“AXON Cloud 收入超出预期,环比增长 1100 万美元,从 2022 年第四季度确认的收入追赶正常化,我们预计在 2023 年剩余时间里收入将继续连续增长 9-1000 万美元,强化经常性云收入投资论点。”

因此,Ng 维持 AXON 股票的买入评级,同时设定 262 美元的目标价。 对投资者的影响? 较当前水平有约 30% 的潜在上涨空间。 (要查看 Ng 的记录,请单击此处)

总的来说,AXON 在华尔街得到了大力支持。 分析师一致认为该股有 9 次买入,一致认为该股为强力买入。 考虑到平均目标价为 249.56 美元,该预测要求一年期回报率约为 24%。 (看 AXON 库存预测)

要找到以有吸引力的估值交易股票的好点子,请访问 TipRanks 的最佳股票购买,这是一个新推出的工具,结合了 TipRanks 的所有股票见解。

免责声明:本文中表达的观点仅代表特约分析师的观点。 内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

[ad_2]

Source link