[ad_1]

Josh Arnold 于 2023 年 1 月 8 日发布

公用事业股往往是股东分红的重要来源。 无论经济状况如何,它们可预测的收入和利润率通常会随着时间的推移产生稳定的收益,而资本支出需求通常会被收益数倍地满足。 这为高股息收益率留下了充足的空间,而符合这些标准的此类股票之一是鲜为人知的移动电话服务提供商电话和数据系统 (TDS)。

TDS 已连续 48 年惊人地提高股息,在衡量股息寿命方面处于精英公司之列。 此外,该股在过去一年下跌超过 40%,因此其目前的股息收益率优于 6%。 这意味着 TDS 在我们的高收益股票名单上。

该名单包含约 200 只收益率至少为 5% 的股票,这意味着它们的收益率都至少是标准普尔 500 指数的三倍。

您可以点击以下链接免费下载收益率超过 5% 的所有证券的完整列表(以及股息收益率和派息率等重要财务指标):

下面,我们将了解一家较小的无线和宽带提供商,包括其增长前景和股息前景。

商业概览

TDS 是一家总部位于美国并在美国运营的电信公司。 它经营两个部门:UScellular 和 TDS Telecom。 该公司为消费者、企业和政府客户提供范围广泛的无线解决方案,包括软件、自动化、通信、车队管理、专用网络、无线服务、硬件等。 该公司通过其 UScellular 业务拥有约 500 万个无线零售连接,以及约 120 万个有线和电缆连接。

TDS 成立于 1968 年,年收入约为 55 亿美元,市值达 13 亿美元。 相比之下,经营类似业务的 AT&T (T) 和 Verizon (VZ) 的市值都至少为 1400 亿美元,因此 TDS 相当小。

TDS 于 11 月 3 日公布了第三季度财报,结果非常疲软。 每股收益严重低于预期,亏损 15 美分,低于五分之一的盈利预期。 收入同比增长近 7% 至 10.8 亿美元,但低于预期 2.7 亿美元。

总运营费用拖累盈利能力,同比增长 5% 至 13.92 亿美元。 由于费用超过收入,收益从一年前的 2800 万美元利润下降到 2500 万美元的亏损。

随着客户升级到价格更高的计划,UScellular 每个用户更高的后付费平均收入推动了服务收入的增长。 每个用户的后付费平均收入增长了 4%,略高于 50 美元。 宽带连接总数增长 4% 至 506,500,每个连接的住宅收入增长 4.5% 至略高于 60 美元。 该公司正在投资光纤基础设施,以帮助在未来几年发展宽带业务。

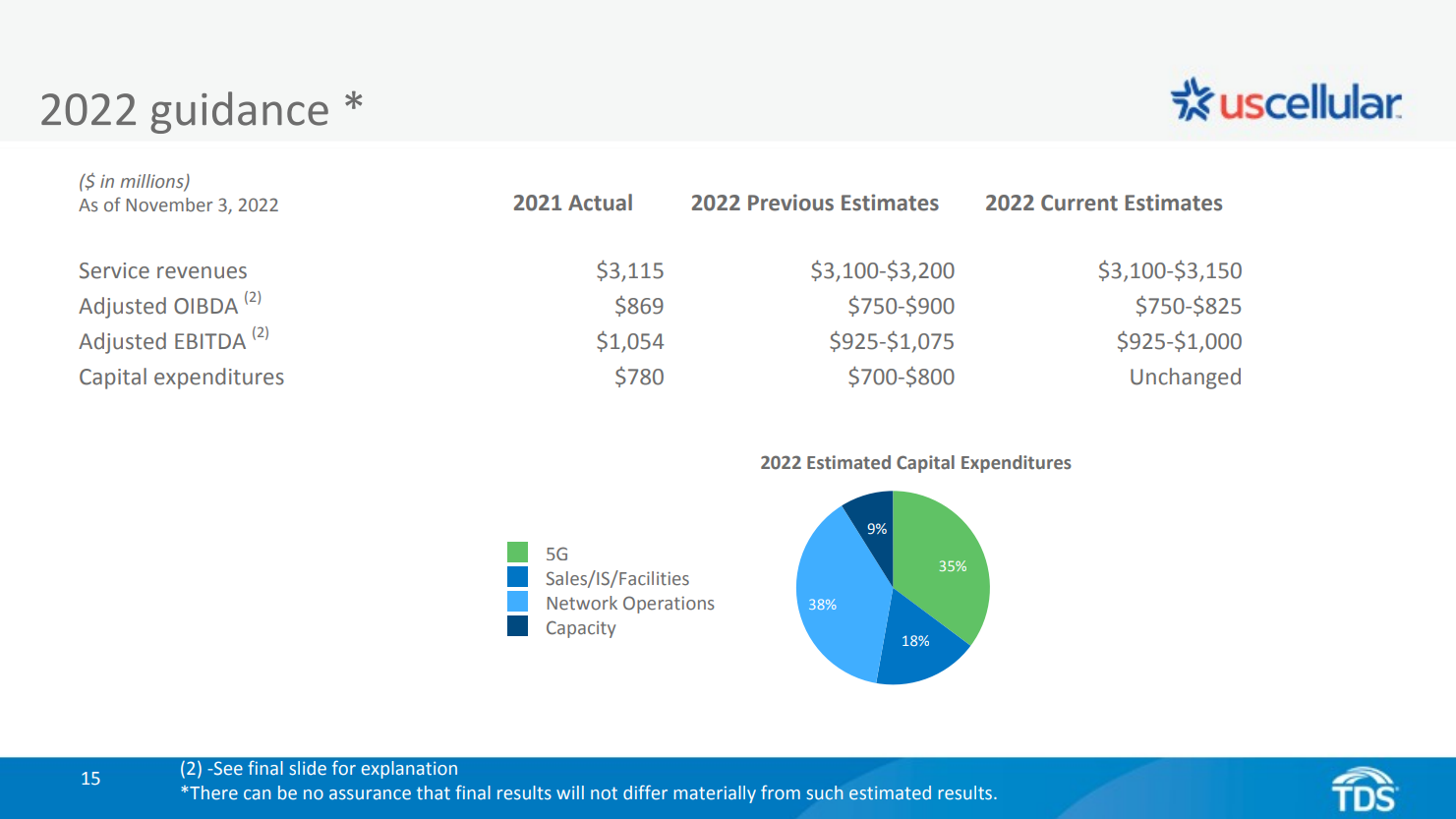

资料来源:投资者介绍,第 15 页

该公司下调了全年指引,服务收入预估收窄至略低的中点 31.25 亿美元,调整后的利润由于收入去杠杆化而大幅下降。 现在预计资本支出将几乎占公司 2022 年调整后 EBITDA 的全部。继第三季度报告疲弱之后,我们预计 2022 财年每股收益仅为 3 美分。

增长前景

TDS 经营着一项增长非常低的业务,因为它在由 Verizon 和 AT&T 主导的竞争激烈的行业中是一个非常小的参与者。 这导致了多年的盈利负增长,例如 2022 年,我们认为该公司在未来几年将难以实现仅 0.5% 的年增长率。 TDS的战略高度依赖UScellular业务,值得称赞的是,用户数量和每个用户的平均收入正在逐渐走高。

然而,正如我们在 2022 年第三季度的业绩中看到的那样,随着时间的推移,不断飙升的运营费用正在逐渐削弱这种优势。 除此之外,该公司还试图通过其光纤基础设施构建其宽带服务产品,这有助于为其服务区域的住宅提供更快、更可靠的互联网。

资料来源:投资者介绍,第 11 页

我们可以看到营业收入在一段时间内基本持平,我们预计在可预见的未来仍将如此。 该公司的零售服务收入是最赚钱的,因此虽然收入可以显示增长,但投资者必须密切关注它的来源。

例如,设备销售在新产品发布前后可能会达到顶峰,但该收入的利润率较低,而且往往比服务收入更不稳定。 虽然 TDS 正在努力投资以实现增长,但我们认为该公司在未来几年的盈利增长方面面临着一场艰苦的战斗。

有竞争力的优势

TDS 的竞争优势(如果有的话)就是在其服务领域拥有一定数量的受众。 宽带运营商往往拥有类似于电力公司的服务区域,因为消费者的选择通常是有限的。 随着时间的推移,这有助于保护 TDS 基于互联网的收入,但我们认为消费者在无线收入方面的价值主张较少。

在无线收入方面,消费者有更多选择,虽然 TDS 没有面临用户流失,但增长缓慢,我们将其归因于无线服务领域的激烈竞争。 事实上,Verizon 和 AT&T 拥有 TDS 所没有的规模优势,我们认为其竞争地位可能因此受到威胁。

值得赞扬的是,TDS 在过去五年中经历了一次又一次的衰退,通过所有这些方式提高了股息。 因此,即使我们在 2023 年出现经济衰退,我们也不认为仅凭这一点就会使股息面临风险,因为公司的收入和收益不一定受经济状况的影响。 相反,如上所述,TDS 更容易受到其他因素的影响。

股息分析

TDS 的股息连续性无论以何种标准衡量都是突出的,但我们认为,与过去 48 年来的任何其他时间相比,股息面临的削减威胁更大。 该公司计划在 2022 年基本不产生任何收益,这意味着每股 72 美分的普通股股息必须全部从收益以外的来源支付。 这是一个完全不可持续的情况,尽管我们确实看到收益在五年内反弹至每年每股 95 美分。

我们还看到五年后每股股息约为 83 美分,因此 TDS 的派息率将保持紧张。 换句话说,鉴于其疲软的盈利状况,我们不一定确定 TDS 能否无限期地继续其股息增长势头。

最后的想法

虽然我们喜欢 TDS 令人印象深刻的股息增长连胜以及其 6.1% 的丰厚收益率,但我们担心它在未来几年继续支付股息的能力,更不用说提高股息了。 该公司需要盈利大幅反弹才能实现这一目标,因此我们持谨慎态度。

该股在过去一年下跌超过 40%,因此收益率极高,但在我们看来,TDS 目前的投机性太强,不能保证它是那些寻求股息安全的人的不错选择。

如果您有兴趣寻找适合长期投资的优质股息增长股,以下 Sure Dividend 数据库将对您有所帮助:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股市数据库并定期更新:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link