[ad_1]

由 Nikolaos Sismanis 于 2023 年 1 月 10 日发布

由于担心可能削减股息,Enviva 的股价在过去一年中大幅下跌。

尽管如此,Enviva 的股息仍在继续增长,尽管它的资金主要来自进一步的债务和股权收益。

与此同时,随着股价下跌和股息增加,该股的收益率现已被推高至 6.8%。

因此,Enviva 是我们数据库中的高收益股票之一。

我们创建了一个股息收益率为 5% 或更高的股票(密切相关的房地产投资信托基金和 MLP 等)电子表格。

您可以点击以下链接免费下载收益率超过 5% 的所有证券的完整列表(以及股息收益率和派息率等重要财务指标):

本文将分析Enviva (EVA)。

商业概览

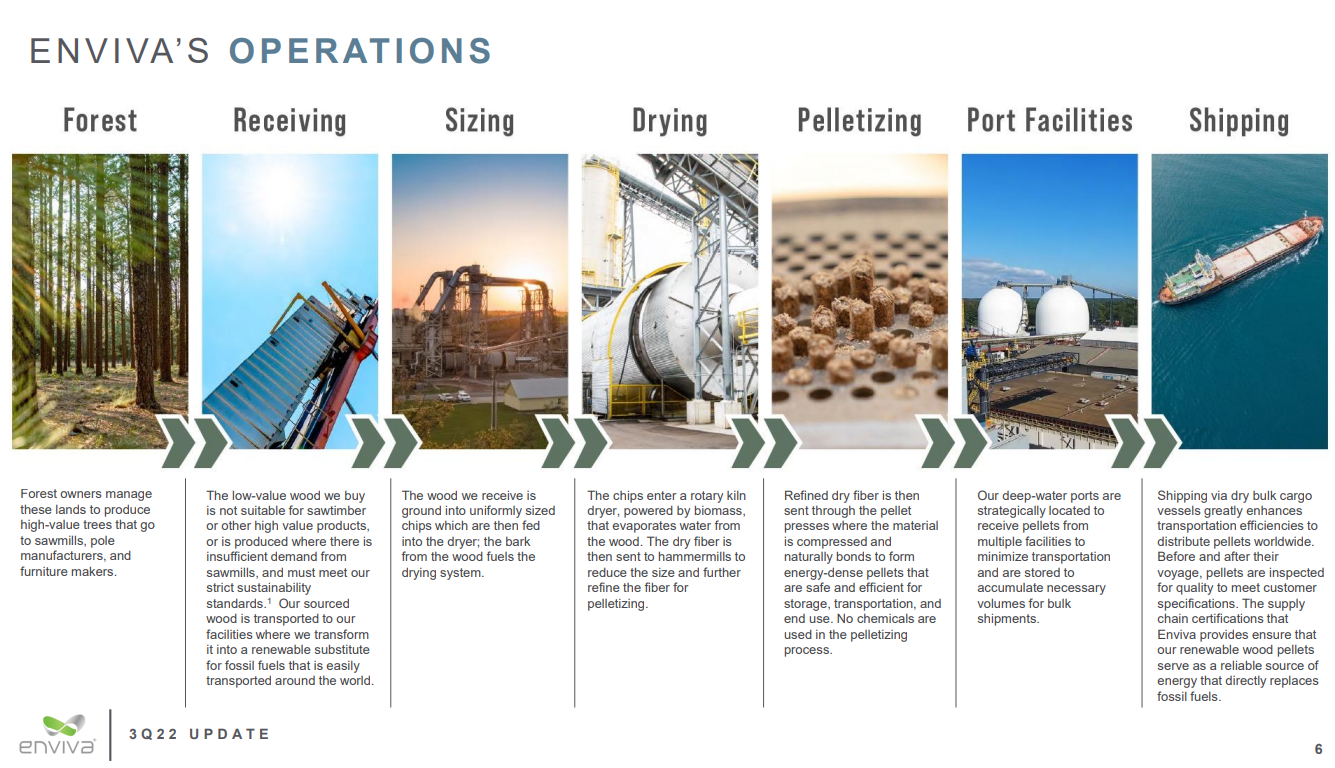

Enviva 专门采购木纤维并将其转化为可运输的木质颗粒。 事实上,它是世界上最大的公用事业木屑颗粒生产商,其大部分木屑颗粒通过与世界各地客户的长期合同进行销售。

他们在美国的 10 个工厂的总产能约为每年 620 万吨,而该公司通过自己的海运码头和其他各州的第三方海运码头出口木屑颗粒。

资料来源:投资者介绍

2021 年 10 月,EVA 收购了 Enviva Holdings 100% 的所有权权益,从 2022 年开始从 MLP 转变为传统公司,从而简化了公司的结构。

Enviva 最近的表现有些疲软,第三季度调整后的 EBITDA 为 6060 万美元,低于去年非重铸(即业务简化之前)的 6290 万美元

可分配现金流为 3630 万美元,与去年公司转型前的 4950 万美元相比也表现不佳。

该公司估计 2022 财年的可分配现金流量约为 1.8 亿美元,尽管管理层承诺提高股息,但这几乎无法支付股息。

增长前景

Enviva 计划通过扩大产能和完成增值收购来增加其可分配现金流量。 例如,他们最近收购了 Lucedale 工厂,该工厂于 2021 年最后一个季度开始运营,应该会在 2022 年底达到满负荷生产(第四季度的结果尚未公布)。

该公司还宣布了通过有机增长加速扩张的计划。 具体而言,该公司预计在未来五年内将其产能翻一番,从每年 620 万吨增加到每年约 1300 万吨。

这种增长将通过同时建设和开始运营两个工厂来实现。

也就是说,通胀压力(更高的商品、运输和工资成本)可能会在当前环境下对公司的盈利能力构成压力。

有竞争力的优势

作为可运输木屑颗粒领域最大的参与者,Enviva 比规模较小的竞争对手更具优势,后者无法高效扩展。

由于其多元化的供应商基地和设施位置,该公司能够享受比该地区或行业内其他公司更一致和更便宜的交付。

例如,与位于南部或墨西哥湾沿岸的其他港口相比,其切萨皮克码头具有竞争优势,即发往欧洲的航运时间缩短 3-4 天。

股息分析

甚至在成为 c-corp 之前,Enviva 就因其高额派息和持续增长而受到股息增长投资者的赞赏。 支出现已连续六年增长,而股票交易收益率接近 6.8%。

也就是说,市场先生已经接近意识到 Enviva 的股息增长战略是不可持续的。 自 Enviva 于 2016 年开始派发股息以来,几乎没有支付过股息,而该公司最近又通过筹集额外资金来筹集足够的现金来支付股息。

2022 年上半年,Enviva 录得 6890 万美元的负经营现金流。 在第三季度,情况有所好转,但总体而言,该公司今年前 9 个月的经营现金流仍为负值 5160 万美元。

尽管运营现金流为负,Enviva 仍继续支付甚至增加股息,同期支付的股息总额为 1.583 亿美元。

负经营现金流不可能为他们的股息支付提供资金,更不用说公司还记录的 1.624 亿美元资本支出了。 那么他们是如何资助这个漏洞的呢? 通过发行 2.504 亿美元的净债务和 3.33 亿美元的股权。

展望未来,这种暂时维持派息的举措对股东来说将代价高昂,因为债务将需要额外的利息支出和股权额外的股息支出。

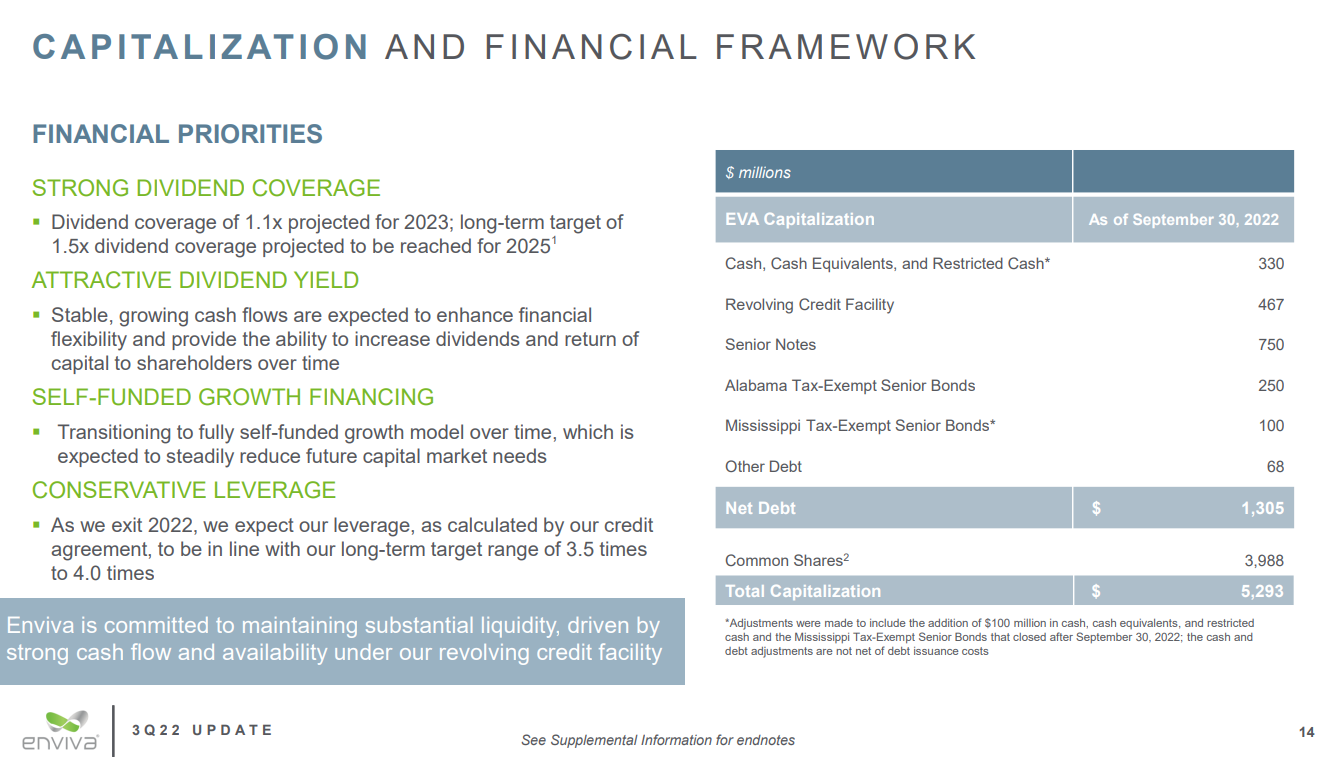

该公司预计到 2025 年股息覆盖率将扩大至 1.5 倍,但这样一个雄心勃勃的目标是否可能实现还有待观察。

资料来源:投资者介绍

除非公司在 2023 年内恢复派息,否则削减派息的可能性只会随着时间的推移而增加。

最后的想法

自上市以来,Enviva 已设法以不断增长的股息回报股东。

它向 c-corp 的转型应该会简化运营并开启一些更灵活的增长途径。

然而,Enviva 派息的可行性目前存在争议。

因此,我们敦促投资者不要过度依赖 Enviva 的支出。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股市数据库并定期更新:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link