[ad_1]

乔纳森·韦伯 (Jonathan Weber) 于 2023 年 1 月 17 日发布

The Williams Companies, Inc. (WMB) 是一家美国能源中游公司,按当前价格提供超过 5% 的高股息收益率。 股票不是超便宜,但威廉姆斯商业模式的经济衰退弹性使该公司适合寻求低风险选择的投资者。

它是我们数据库中的高收益股票之一。

我们创建了一个股息收益率为 5% 或更高的股票(以及密切相关的房地产投资信托基金和 MLP 等)的电子表格。

您可以点击以下链接免费下载收益率超过 5% 的所有证券的完整列表(以及股息收益率和派息率等重要财务指标):

在本文中,我们将分析 The Williams Companies, Inc. 的前景。

商业概览

Williams Companies, Inc. 成立于 100 多年前,即 1908 年。这家能源中游公司总部位于俄克拉荷马州塔尔萨。

Williams 是一家专注于天然气管道的能源基础设施公司,拥有并运营超过 30,000 英里的管道。 除此之外,威廉姆斯还拥有邻近的资产,如天然气加工设施、分馏设施、天然气液体储存设施等。

天然气需求的周期性不是很强,因为这种商品主要用于家庭供暖、做饭、发电以及化肥生产等一些工业用例。 由于取暖和做饭不依赖于经济实力,而且由于电力需求也不会在很大程度上取决于经济状况而上下波动,因此与宏观冲击相比,年度天然气需求相对具有弹性。

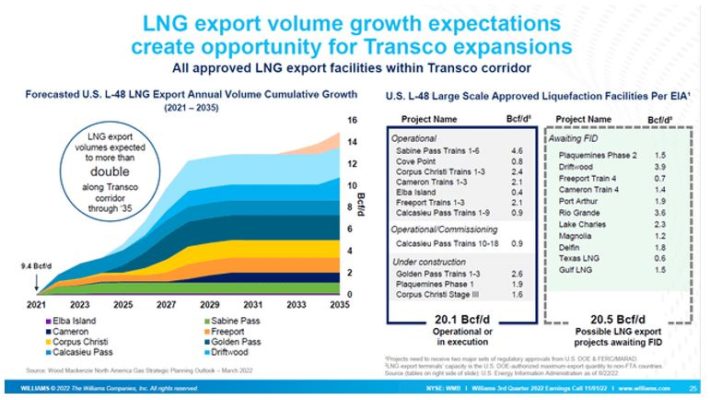

在北美,天然气需求处于长期增长趋势。 虽然增长率不是特别高,但发电中的煤改气为天然气需求提供了长期增长潜力。 北美的天然气需求也受到 LNG(液化天然气)出口量增长的推动:

来源: 投资者介绍

亚欧国家增加LNG进口,尤其是乌克兰战争爆发后,欧洲国家减少从俄罗斯进口天然气。 美国等液化天然气供应商将满足这一额外的液化天然气需求,从而提高北美的产量。 由于这种气体必须出口到液化天然气接收站所在的海岸,因此威廉姆斯应该能够在很长一段时间内用天然气填充其管道。

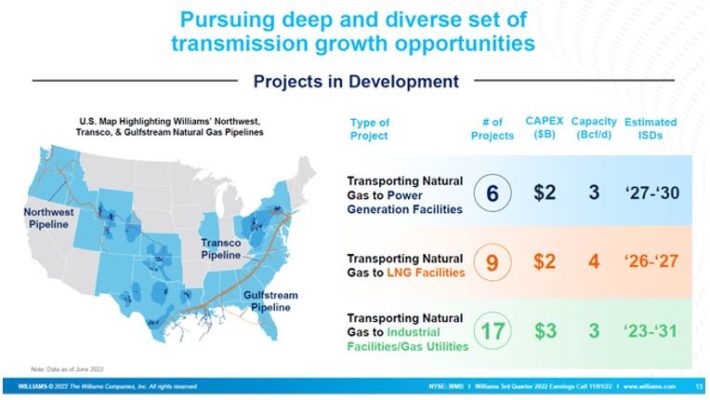

威廉姆斯在美国拥有庞大的资产足迹,拥有湾流管道和 Transco 管道等主要管道资产:

来源: 投资者介绍

该公司还拥有连接太平洋西北地区和其他市场的管道。 最近,Williams 通过从 Southwest Gas Holdings 收购 MountainWest Natural Gas Transmission 进一步扩大了其资产足迹,该交易对资产的估值为 11 亿美元。 这笔交易于 12 月宣布,将通过连接盐湖城和该地区的其他市场,扩大威廉姆斯在落基山脉的足迹。

增长前景

能源中游行业增长不是很快。 但是,威廉姆斯等能源基础设施公司仍将能够通过多项措施实现一些增长。

首先,威廉姆斯可以通过投资新资产来创造现金流增长。 由于严格的法规,建造新的主要管道并不容易,但该公司正在扩大其天然气收集和加工足迹,相对于(州际公路),那里的法规不那么复杂,审批流程也不那么耗时)管道。

例如,Williams 继续在位于得克萨斯州和路易斯安那州的 Haynesville 页岩区投资新的采集设施。 整个 2023 年,威廉姆斯在该地区的集散能力将比 2022 年增长约 20%,这将导致今年的收入大幅增长。

其他投资领域包括阿巴拉契亚地区的 Marcellus 油田和墨西哥湾的几个深水扩建项目,威廉姆斯在这些项目中为雪佛龙等主要能源公司工作。

威廉姆斯还投资于邻近的业务,例如二氧化碳捕获和天然气储存设施。 我们认为,通过这些增长投资和定期收购(例如上述 MountainWest 收购),威廉姆斯应该能够在未来产生稳定的中个位数利润和每股现金流增长率。

有竞争力的优势

拥有现有资产足迹的能源中游公司受益于当今非常严酷的监管环境。 获得新管道的批准是一项非常复杂且非常耗时的任务,这使得这些努力充满风险。 例如,与 Williams 的 Transco Pipeline 相当的新的主要管道项目因此如今不再真正被追求。 这使得现有的管道非常有价值并且很难(甚至不可能)被替换。 因此,威廉姆斯管道部门的中断风险很小。

收集和加工业务并没有完全不受监管,但由于威廉姆斯与客户建立的业务关系以及威廉姆斯的规模和规模,它与较小和较新的参与者相比仍处于优势地位。 总体而言,业务中断风险很小。

股息分析

在 2016 年削减派息后,威廉姆斯公司连续五年增加了股息,当时一系列能源中游公司在转向自筹资金模式时也这样做了。

威廉姆斯目前支付每股 1.70 美元,这意味着其股票按当前价格提供 5.2% 的股息收益率。 这不是能源中游领域最高的股息收益率,但这仍然代表了绝对的高股息收益率。

最重要的是,威廉姆斯近年来实现了引人注目的股息增长。 2017 年至 2022 年间,威廉姆斯的派息增加了 42%,相当于年股息增长率略高于 7%。 再加上超过 5% 的股息收益率,这很有吸引力。

最终,股息增长应放缓至中个位数,以更符合我们对威廉姆斯未来收益和现金流增长的估计。 但即使这样也还算不错,因为 5.2% 的股息收益率每年增长 4% 至 5% 对股息增长投资者来说很有吸引力。

在目前的水平上,威廉姆斯的现金流可以很好地支付股息。 基于 2022 年每股 3.95 美元的预期现金流(第四季度业绩尚未公布),现金流支付率相当低,为 43%。 因此,威廉姆斯可以在一段时间内继续以高于业务增长的速度增加股息。

最重要的是,基于现金流支付率并没有提高,威廉姆斯的股息在可预见的未来看起来足够安全。

最后的想法

威廉姆斯公司是美国最大的以天然气为重点的能源基础设施参与者之一。 它拥有一些或多或少不可替代的管道,以及稳步增长的天然气采集和加工业务。

得益于对冲和收费合同的结合,威廉姆斯的业绩相对于宏观冲击具有弹性,尽管能源市场疲软,该公司仍能够在大流行期间增加股息。 股息率颇具吸引力,略高于 5%,未来股息增长可期。

另一方面,与其他一些中游公司不同,威廉姆斯的股价在过去一年中大幅攀升,这就是其股价变得更贵的原因。 威廉姆斯的现金流量约为 2022 年的 11 倍,不算贵,但也不算便宜。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股市数据库并定期更新:

[ad_2]

Source link