[ad_1]

乔纳森·韦伯于 2023 年 1 月 19 日更新

Xerox Holdings Corporation (XRX) 是一家美国工作场所技术公司,按当前价格提供略高于 6% 的高股息收益率。 根据预期的远期利润,股价并不便宜,施乐最近的业绩也远非令人信服,这就是我们认为施乐以当前价格不具吸引力的原因。

它是我们数据库中的高收益股票之一。

我们创建了一个股息收益率为 5% 或更高的股票(以及密切相关的房地产投资信托基金和 MLP 等)的电子表格。

您可以点击以下链接免费下载收益率超过 5% 的所有高股息股票的完整列表(以及股息收益率和派息率等重要财务指标):

在本文中,我们将分析施乐控股公司的前景。

商业概览

施乐公司成立于 100 多年前,即 1906 年,总部位于康涅狄格州诺沃克。

Xerox 是一家工作场所技术公司,在美国和国际上设计、开发和销售范围广泛的业务解决方案。 其产品包括彩色和多功能打印机、数字印刷机、工作流自动化数字服务、内容管理解决方案等。 随着时间的推移,施乐从一家相对专注于硬件的公司发展成为一家更加多元化的企业,通过有机扩张和收购增加了软件和服务部门。

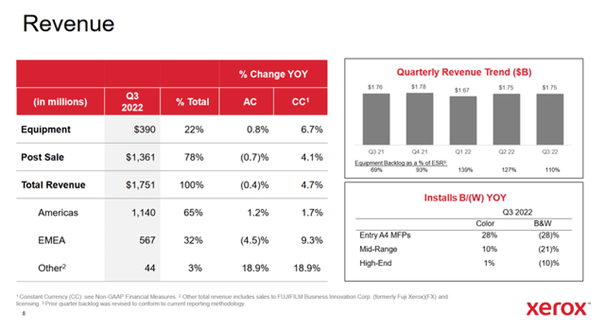

事实上,非设备收入占施乐今天销售额的大部分:

资料来源:投资者介绍

在最近一个季度,施乐报告的收入为 17.5 亿美元,同比持平,但按固定汇率计算增长 5%。 然而,美元走强对报告的收入产生了负面影响。

这些收入中约有五分之一来自设备销售,而其余收入则来自施乐所谓的售后机会,例如服务。 这些收入通常是经常性的,这就是施乐的整体收入波动不大的原因。

因此,在过去的一年中,季度收入仅略有上下波动,因为安装基础提供了大量的经常性收入流,并不十分依赖季节性或经济增长等因素。

不幸的是,施乐在最近一个季度的利润创造方面表现不佳。 由于材料、劳动力等通货膨胀导致成本上升,施乐的每股收益从去年同期的 0.40 美元下降到最近一个季度的 0.19 美元。 由于尚未完全转嫁给客户的成本压力,现金流也受到利润率下降的影响,尽管我们相信这将在可预见的未来发生。

增长前景

施乐在一个快速增长的行业并不活跃,但我们仍然相信该公司将在未来五年内实现非常有意义的每股收益增长,尽管由于 2022 年的预期利润疲软而起点低于平均水平每股仅约 0.65 美元。

我们认为未来销售额不会大幅增长,因为该行业没有有意义的增长,而且施乐的大部分销售额都是通过与现有客户的售后业务产生的。 然而,随着通货膨胀压力的缓解以及施乐逐渐提高对客户的价格,其利润率应该会扩大。

由于我们今天看到的盈利能力低于平均水平,利润率的扩张可能会对未来的盈利能力增长产生重大影响。 最重要的是,由于施乐不需要大量投资新产能,公司可以将大部分现金流返还给公司所有者。 这是通过股息和股票回购相结合来完成的。

在过去十年中,回购大幅减少了公司的股票数量,因为施乐的流通股从 2012 年的 3.06 亿股下降到 2022 年的仅 1.55 亿股。这几乎使每股在公司净利润中所占的份额翻了一番。

资料来源:投资者介绍

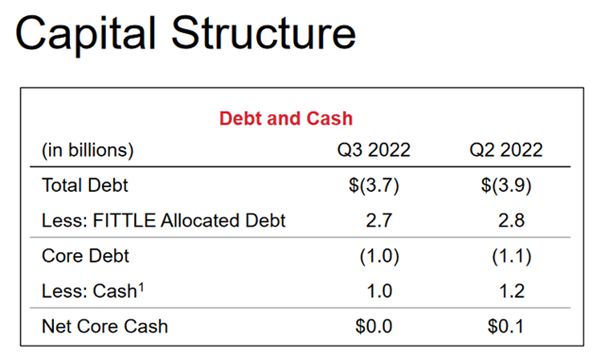

正如我们在上面看到的,施乐拥有健康的资产负债表,没有净核心债务。 因此,我们认为,股东回报在未来应该仍然有意义。 我们相信,在一定程度的利润率正常化和有意义的回购步伐之间,施乐可以实现每股收益每年高达 15% 的增长,这就是我们预计到 2027 年每股收益将攀升至 1.25 美元的原因.

有竞争力的优势

施乐的行业增长并不快,这就是为什么它对新的市场进入者不太有吸引力。 包括施乐在内的老牌企业控制着市场。 Xerox 受益于全球多元化的客户群及其对文档管理系统的关注。 最重要的是,其健康的资产负债表可以被视为一种竞争优势。

话虽这么说,该公司并没有在很大程度上利用这些优势,因为它的利润率和资本回报率并不是特别有吸引力——例如,营业利润率只有中个位数。

股息分析

根据 16.50 美元的股价和 1.00 美元的年化股息,施乐目前的股息收益率为 6.1%。 过去五年的股息一直稳定,在这段时间内没有任何股息增长。 2016 年,施乐将派息减少了 20%,因此该公司愿意在必要时结束其派息记录。

根据今年的预期利润,股息看起来难以为继,因为派息率在 150% 的范围内。 话虽如此,我们相信未来几年利润将大幅增长,如上图所示。 如果成功的话,如果股息维持在目前每季度 0.25 美元的水平,到 2027 年股息支付率可能会下降到 80% 左右。

不能保证股息会维持不变,但由于预计盈利会大幅增长,而且施乐的资产负债表可能会增加债务,因此削减股息远非保证。

总体而言,我们认为削减股息的风险高于平均水平,这使得施乐不适合寻找可靠、低风险收益股票的投资者。 仅靠提高的股息收益率并不能使施乐成为以当前价格计算的有吸引力的收入投资。

最后的想法

施乐不是一家非常优质的公司。 它的业绩记录并不强劲,因为 2022 年的利润远低于 2012 年。过去十年的业务增长率远非令人信服。

施乐过去的现金生成能力一直很稳定,这使得它可以支付大量股息并进行持续回购。 如今,收益率处于 6% 以上的诱人水平。 尽管如此,我们认为施乐在当前价格下并不是一项好的投资,因为估值很高(施乐的交易净利润远高于 20 倍),而且由于股息看起来不太安全——由于股息支付率提高。

因此,我们认为施乐今天不值得投资,因为有更好的选择可以提供更安全的高股息收益率。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股市数据库并定期更新:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link

/cdn.vox-cdn.com/uploads/chorus_asset/file/24372616/6b790b08_9663_48fa_9f22_e7ddb4d4aa32.jpeg)