[ad_1]

内森·帕什 (Nathan Parsh) 于 2023 年 1 月 12 日发布

折扣零售商 Big Lots, Inc. (BIG) 自 2014 年开始派发股息的历史相对较短。该公司自 2018 年以来一直没有增加股息,但这并没有阻止该股达到很高的水平收益率在去年下跌超过 57% 之后。

事实上,该股 6.4% 的收益率几乎是标准普尔 500 指数平均收益率的四倍,这足以让 Big Lots 进入我们的高收益股票名单。

该名单包含近 200 只收益率至少为 5% 的股票,这意味着它们的收益率都至少是市场指数的三倍。

您可以单击下面的链接免费下载所有收益率为 5% 的证券的完整列表(以及重要的财务指标,例如股息收益率和派息率)。

在本文中,我们将深入探讨 Big Lots 作为一项投资的前景。

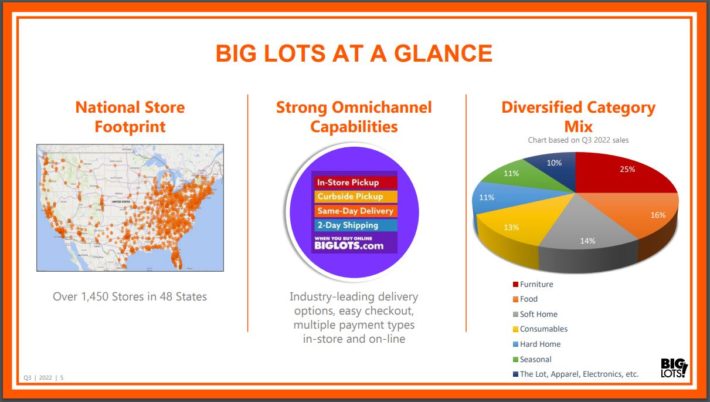

商业概览

Big Lots 是一家家庭折扣零售商,专注于清仓并为客户提供低价。 该公司的商品类别包括食品、消耗品、家居、家具、服装、电子产品和季节性商品。 该公司年销售额近 60 亿美元,市值仅为 4.89 亿美元。

Big Lots 于 2022 年 12 月 1 日公布了第三季度收益结果。

资料来源:投资者介绍

同期收入下降近 10% 至 12 亿美元,比分析师团体的预期低 420 万美元。 该公司报告调整后每股收益亏损 2.99 美元,比预期差五分之一。 与去年仅亏损 0.14 美元和 2022 年第二季度亏损 2.28 美元相比,底线亏损不利。

可比销售额下降 11.7%,低于市场预期,但符合公司指引。 几乎所有产品类别都出现了下降,但没有一个比家具下降 26% 更糟糕了。 软硬家居等其他领域也出现了两位数的下降。

商店唯一表现良好的区域是季节性的,比上一年提高了 7%。

同店销售额的下降很大程度上是由于产品的大幅折扣。 与许多其他零售商一样,Big Lots 在 Covid-19 大流行期间库存增加后一直持有过多库存。 通胀压力还导致库存采购成本上升,这意味着对客户来说价格更高。 促销活动被用来减少库存,但这并不是一个快速的转变。

截至本季度末,Big Lots 的库存为 13.45 亿美元,比 2021 年同期增长 5.3%。好消息是,今年的库存同比增幅低于第一季度的 48.5.%季度和第二季度为 22.8%。 至少,Big Lots 的库存增长明显下降。 该公司预计第四季度库存将持平或下降。

产品折扣对毛利率造成影响,毛利率收缩 510 个基点至 34.5%。

根据第三季度业绩,Big Lots 没有提供当年的每股收益指引。 该公司确实预计,随着 Big Lots 努力调整其库存水平,第四季度可比销售额将下降两位数。 毛利率预计将保持在 30% 左右的范围内,但环比有所改善。

尽管公司存在弱点和不确定性,但我们维持 2022 年每股 5.00 美元的预期。

增长前景

Big Lots 经历了非常不平衡的增长历史。 在过去十年中期,每股收益有所增长,但这主要完全是由于较低的股票数量。 从 2012 年到 2019 年,收入基本没有变化,而在此期间收益和净收入均有所下降。

该公司确实在 2020 年实现了大幅增长,每股收益几乎增长了两倍。 随着消费者转向在线购物以满足他们的需求,Big Lots 利用其电子商务业务来利用 Covid-19 大流行。 作为一家折扣零售商,该公司为消费者提供他们所需产品的良好价值,这在这段时间里成为 Big Lots 的青睐点。

即使 Covid-19 大流行最严重的时期似乎已经过去,电子商务仍然是该公司的优势。 尽管整体业务疲软,但电子商务在第三季度增长了 15%。 Big Lots 还提供多种履行选项,包括店内和路边取货、当天送达,以及为在线购买产品的客户提供 2 日送达服务。

也就是说,我们预计未来五年的收益不会增长,因为 Big Lots 已经从高基数开始。

有竞争力的优势

Big Lots 的业务以清仓和低价为中心,在经济困难时期具有优势。 当消费者收紧钱包时,他们会寻找价值,而 Big Lots 在其商店中提供的东西。 这就是该公司在经济低迷时期表现出色的原因,2020 年的业绩就是一个很好的例子。

Big Lots 也受益于广泛的足迹。

资料来源:投资者介绍

该公司在美国大陆拥有 1,450 多家门店,其中大部分位于密西西比河以东人口稠密的州。 这使公司能够接触到更大的客户群,尽管不像其他折扣零售商那样广泛。 例如,Dollar General Corporation (DG) 拥有近 19,000 家商店。

Big Lots 已经竭尽全力利用其电子商务业务。 作为折扣零售领域的较小参与者,这将是公司获得更多市场份额的一种非常重要的方式。

股息分析

Big Lots 自 2014 年以来一直在支付股息,在接下来的几年里出现了广泛的增长。 季度股息从 2014 年的 0.17 美元增加到 2018 年初的 0.30 美元。这是股息增长结束的地方,因为支付连续 20 个季度保持不变。

目前 6.4% 的收益率远高于该股 2.9% 的五年平均收益率,这表明该股可能被低估了。

即使在不确定时期也没有削减股息,这是一个积极的信号。 对该公司有利的另一点是,派息率通常很低,通常在 20% 的中高水平范围内。 也就是说,我们认为业务进一步疲软或多年下滑最终可能导致股息削减。

最后的想法

Big Lots 确实对公司有一些积极影响。 它的商业模式在经济低迷时期往往运作良好,电子商务业务使公司能够接触到更多的潜在客户。

另一方面,该公司规模小,很容易与其他折扣零售商相比相形见绌。 尽管同比增长有所放缓,但库存水平仍处于高位。 股息收益率虽然丰厚,但在业务长期低迷的情况下可能并不安全。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股市数据库并定期更新:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link