[ad_1]

Fortitude Gold 是一家小型金矿公司,从 Gold Resource Corporation 分离出来,并于 2021 年 12 月成为一家上市公司。

他们在内华达州开展业务,该地区以欢迎采矿业而闻名,专注于使用露天堆浸法提取高品位黄金。 它拥有六处房产,全部位于 30 英里半径范围内,位于多产的 Walker Lane 矿产带。

应该注意的是,他们的股票在场外交易市场交易,这意味着他们没有在主要证券交易所上市。

资料来源:投资者介绍

该公司巧妙地管理其黄金生产,尽管黄金价格波动,但业绩仍相当稳定。 最近的第三季度业绩再次说明了这一点。

该公司本季度售出约 9.4K 盎司黄金,比去年同期减少 18.2%。 这是由于黄金总产量下降 17.3% 至 9.5K 盎司,因为该公司可能预计第四季度金价会走高。 事实上,他们是对的,第四季度金价出现反弹。

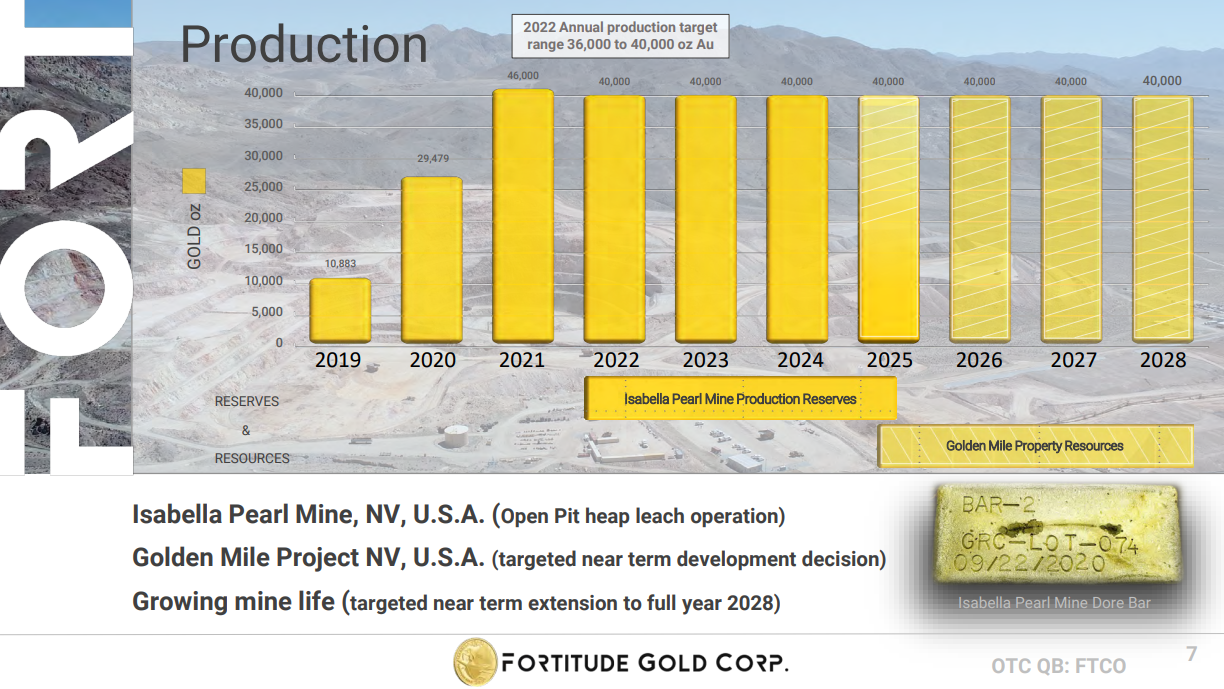

该公司维持其 2022 年年度展望,目标是生产 40K 金盎司。 根据当前的黄金价格水平,我们预计这将使该公司今年产生约 0.55 美元的收益。

增长前景

谈到 Fortitude Gold 的未来增长前景,很难做出非常准确的预测,因为金价的波动会左右公司的业绩。

一方面,不断上涨的金价和改进的运营流程可以在更高的利润率下显着提升公司的财务业绩。

另一方面,金价下跌和费用增加,尤其是在像当前这样的通胀环境下,可能会对盈利能力产生负面影响。

也就是说,管理层通过预测到 2028 年他们的年黄金产量将保持在 40,000 盎司左右,从而为 Fortitude Gold 的投资案例增加了一些可预测性。

投资者介绍

增加对其他矿山的收购也可能有利于中期结果。

有竞争力的优势

Fortitude Gold 在行业中的优势在于其管理团队的专业知识及其为股东创造重大价值的历史。 在从 Gold Resource Corporation 分拆之前,他们在那里创造了超过 10 亿美元的收入,连续十年保持盈利,并向股东分配了超过 1.16 亿美元的股息。

此外,Fortitude Gold 的资产拥有高品位矿石和地表矿床,与竞争对手相比,这导致运营成本较低。 该公司的财务状况也相当稳固,拥有 1.274 亿美元的资产和仅 1260 万美元的负债,因此股权价值高达 1.148 亿美元。

尽管公司的未来业绩部分与金价挂钩,而且金价通常在经济衰退时期下跌,但公司低运营成本和稳健的资产负债表可能有助于减轻经济衰退期间的负面影响。

股息分析

Fortitude Gold 对股息有雄心勃勃的方法。 公司的目标是尽快向股东支付尽可能多的现金,同时还要考虑到运营资本、增长再投资和税收的需求。

该公司首席执行官杰森·里德 (Jason Reid) 曾提到,该公司希望通过提供理想的收益率和按月支付股息来解决矿业股票没有收益率的普遍批评。

领导团队认为,这一属性将使公司在投资者眼中从其矿业竞争对手中脱颖而出,防止股票以折扣价交易,这在行业中很常见。

我们认为 Fortitude Gold 0.48 美元的年度股息是相对可靠的,因为即使在金价显着下跌的情况下,它也应该是可持续的。 然而,在黄金市场长期不利的情况下削减股息并非不可能。

最后的想法

Fortitude Gold Corporation 可能是以收入为导向的投资者的合适选择,他们希望在金矿行业寻找一家能够提供稳定且高额股息的公司。

该股票是业内收益率最高的股票之一,但派息应能得到很好的覆盖,尤其是在当前金价水平附近。

但值得注意的是,公司未来盈利将与金价波动紧密挂钩,不应盲目相信派息。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股市数据库并定期更新:

[ad_2]

Source link