[ad_1]

乔什·阿诺德 (Josh Arnold) 于 2023 年 1 月 10 日发布

鉴于该行业固有的周期性,服装零售等行业往往对股息增长候选人具有一定的挑战性。 鞋类和服装行业有大量派息股的例子,但面向消费者的行业的公司往往在经济衰退时举步维艰。 收益下降,结果往往是股息削减。

然而,这并不意味着股息投资者需要完全忽视该行业。 事实上,只要股息增长不是优先事项,服装行业就会有一些可观的股息。 Kohl’s Corporation (KSS) 就是这样的一只股票,在 COVID 来袭之前,该公司的股息连续增长,并且大幅削减了派息。 不过,该公司 2 美元的年化股息目前的收益率为 7.6%,与其他服装和零售品牌,尤其是标准普尔 500 指数相比,这是一个惊人的数字。7.6% 的收益率足以让 Kohl’s 在我们的名单上占有一席之地高收益股票。

这份名单包含大约 200 只收益率至少为 5% 的股票,这意味着,与 Kohl’s 一样,它们的收益率都远远高于大盘。

您可以点击以下链接免费下载收益率超过 5% 的所有证券的完整列表(以及股息收益率和派息率等重要财务指标):

在本文中,我们将审视 Kohl’s 今天作为一项潜在投资的前景,包括它面临的一些重大风险。

商业概览

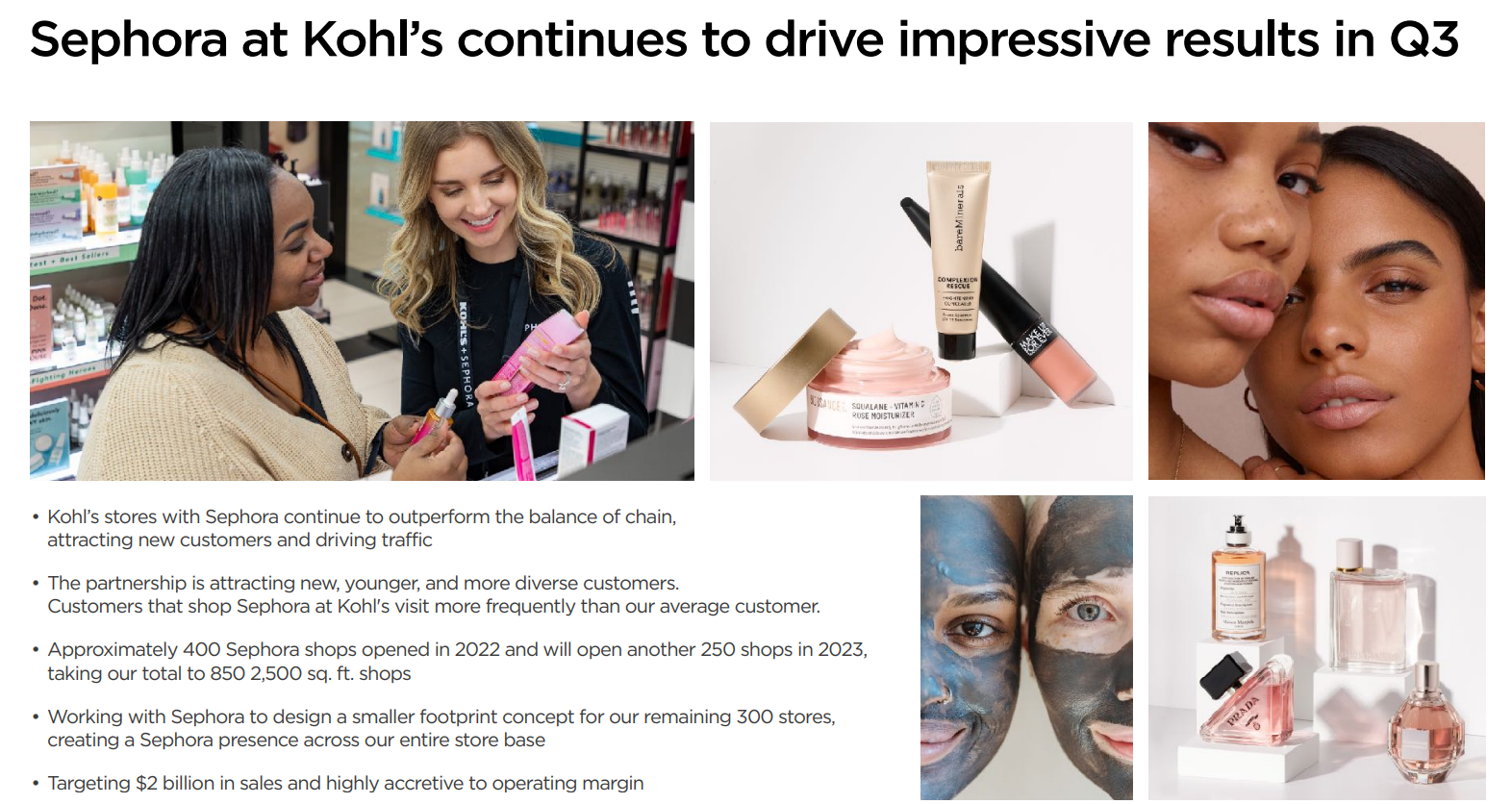

Kohl’s 是一家百货商店式的零售商,产品种类繁多。 其主要产品包括服装、鞋类、配饰、美容、家居用品、电子产品、玩具等。 该公司销售众多品牌,但其大部分服装产品都是自有品牌,由内部开发以提高利润率。 该公司还与名人和其他品牌建立了众多合作伙伴关系。 最近,Kohl’s 推出了与美容品牌丝芙兰的合作,Kohl’s 正准备在其所有门店开设丝芙兰店中店。

Kohl’s 近年来经历了一些动荡时期,这导致商店数量略有缩减,目前只有 1,000 多家。 公司成立于 1988 年,年销售额超过 170 亿美元,市值低于 30 亿美元。

Kohl’s 最新的收益报告于 2022 年 11 月 17 日发布,截至 2022 年 10 月 29 日。尽管零售商面临充满挑战的环境,但该公司公布的第三季度收入和利润均好于预期。 调整后的每股收益为 82 美分,比预期高出 7 美分。 收入同比下降 7% 至 43.8 亿美元,但仍比分析师的预期高出 2.2 亿美元。 然而,可比销售额同比下降 6.9%,导致收入减少。

商品库存同比增长惊人的 33%,部分原因是收入下降,但主要是因为公司购买了太多库存。 Kohl’s 警告说,在处理过剩库存的过程中,促销和折扣会增加,这会对利润率产生负面影响。

虽然这并非完全出乎意料,但出乎意料的一件事是该公司的首席执行官米歇尔加斯突然辞职,接替了李维斯 (LEVI) 的首席执行官一职。 Kohl’s 指出,它已经制定了一个过渡计划,并且该公司正在寻找一个永久性的替代者,但这有助于吓坏投资者以及库存增加。

Kohl’s 以重大经济逆风和首席执行官离职为由,撤销了第四季度和全年的业绩指引。 在第三季度业绩公布后,我们认为 Kohl’s 2022 年全年的每股收益将在 3.00 美元左右。

增长前景

科尔百货在过去十年的盈利增长历史参差不齐。 该公司经历了相当于收益繁荣和萧条周期的周期,这不仅使得维持股息支付变得非常困难,而且投资者也很难对公司在任何特定时间的收益有某种合理的预期。

例如,该公司 2020 年每股亏损 1.21 美元,2021 年每股盈利 7.33 美元,预计 2022 年的盈利将不到该水平的一半,具体数字尚未公布。 投资者很难调和这种收益波动,但我们认为 Kohl’s 未来几年的收益平均可以从 2022 年每股 3.00 美元的基础上增长 5%。

资料来源:投资者介绍,第 6 页

一项重要举措是该公司与丝芙兰的合作伙伴关系,这不仅将顾客吸引到商店,而且还吸引了新的顾客群体到商店。 丝芙兰合作伙伴关系的目标是推动人们进入商店,并且它基于第三季度的更新工作。 截至今年年底,Kohl’s 拥有约 600 家丝芙兰店中店,计划在 2023 年再开设 250 家。

该公司相信它可以通过丝芙兰实现 20 亿美元的年收入,并称这“极大地增加了”利润率。 我们认为,这是 Kohl’s 在未来几年实现有意义的盈利增长的最佳机会。

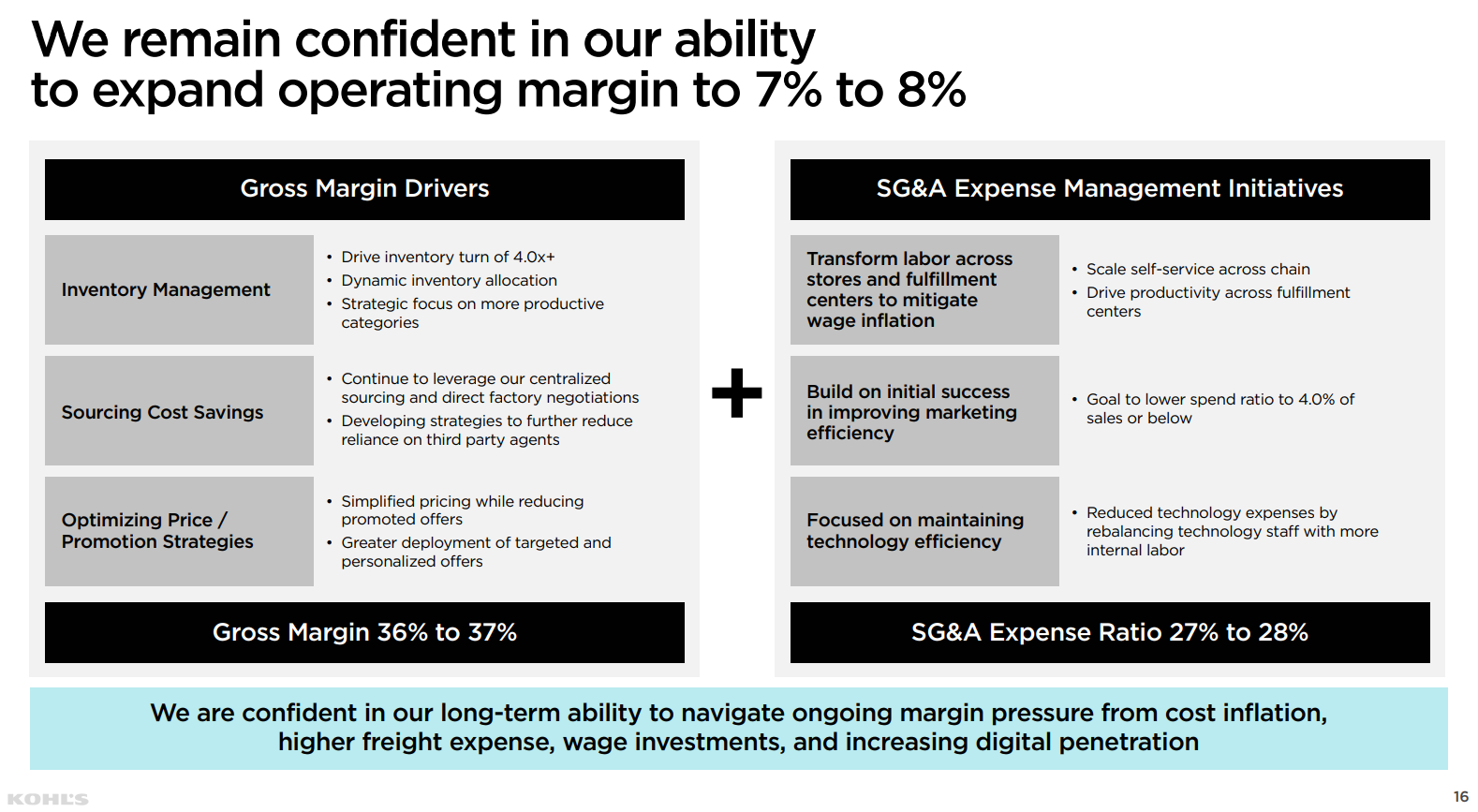

除此之外,Kohl’s 最近几个季度一直在努力维持可比销售额,而且正如我们上面提到的,它目前的库存太多了。 尽管如此,它仍在利用其充裕的现金流来淘汰股票,从而通过减少收益分配的股票数量来提高每股收益。 我们认为收入可能会缓慢增长,但我们也注意到该公司的管理团队似乎对他们随着时间的推移提高营业利润率的能力充满信心。

资料来源:投资者介绍,第 16 页

Kohl’s 正在采取多元化的方法来提高利润率,包括更有效地管理其库存、节省采购成本以及优化其以促销为主的定价策略。

此外,它正在认真审视 SG&A 成本,并为毛利率和 SG&A 设定了目标,如果实现,营业利润率将比现在高得多。 鉴于迄今为止发生的一些管理不善,我们对 Kohl 产生 8% 营业利润率的能力持谨慎态度,但我们认为利润率增长对于未来几年每股收益的增长至关重要。

有竞争力的优势

Kohl’s 在竞争极为激烈的领域开展业务,因为全球消费者可以从数以千计的来源购买服装,其中大部分将直接运送到他们家门口。 Kohl’s 试图通过其非商场商店足迹以及大量自有品牌品牌来解决这个问题。

此外,它还通过其亚马逊退货计划以及最近与丝芙兰的合作伙伴关系,在推动商店客流量方面发挥了创造性。 尽管如此,随着百货商店模式继续面临诸多不利因素,该公司仍面临着一场艰苦的战斗。

我们相信与丝芙兰的合作伙伴关系为 Kohl’s 提供了可持续竞争优势的最佳机会,并且早期迹象表明它正在按预期推动商店客流量。

股息分析

Kohl’s 仅在两年内提高了股息,因为它在 2020 年随着 COVID 的到来大幅削减了派息。但是,在 2020 年大幅削减股息之后,该公司很快就进行了重建,目前每股 2.00 美元的股息等于近8%的收益率。

预计今年每股收益为 3.00 美元,因此公司应该能够用收益支付支出。 然而,我们注意到,除了股票回购和股息成本之外,Kohl’s 在资本支出方面有竞争优先事项,以扩大丝芙兰和商店改造。

如果收入没有大幅增加,它就需要在如何花钱方面做出选择。 我们认为股票回购将是最先取消的,而且管理层热衷于捍卫股息。 然而,我们也注意到,盈利波动意味着如果 Kohl’s 业绩下滑,它可能被迫再次削减派息。

最后的想法

Kohl’s 今天的股息收益率极具吸引力,类似于 REIT,接近 8%。 只要公司能够继续支付,这对潜在股东来说是一个很大的吸引力,而且目前看起来是可持续的。 然而,我们注意到该公司在推动收入和盈利能力方面正处于转型之中,如果盈利下滑,股息可能再次面临风险。 我们喜欢 Kohl’s 制定的重建收益的计划,但股东应该意识到任何扭亏为盈计划的执行风险都会增加,尤其是在新任首席执行官将推动该计划的情况下。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股市数据库并定期更新:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link