[ad_1]

乔纳森·韦伯 (Jonathan Weber) 于 2023 年 1 月 17 日发布

TC Energy Corporation (TRP) 是一家加拿大能源中游公司,按当前价格提供超过 6% 的高股息收益率。 由于股价在去年下跌了 15%,其股价目前的估值颇具吸引力。

它是我们数据库中的高收益股票之一。

我们创建了一个股息收益率为 5% 或更高的股票(以及密切相关的房地产投资信托基金和 MLP 等)的电子表格。

您可以点击以下链接免费下载收益率超过 5% 的所有高股息股票的完整列表(以及股息收益率和派息率等重要财务指标):

在本文中,我们将分析 TC Energy Corporation 的前景。

商业概览

TC Energy Corporation 成立于 1951 年,总部位于加拿大卡尔加里,直到 2019 年才称为 TransCanada Corporation。 该公司是一家活跃于北美的能源基础设施公司。 其业务分为五个部分:加拿大天然气管道、美国天然气管道、墨西哥天然气管道、液体管道和电力与存储。

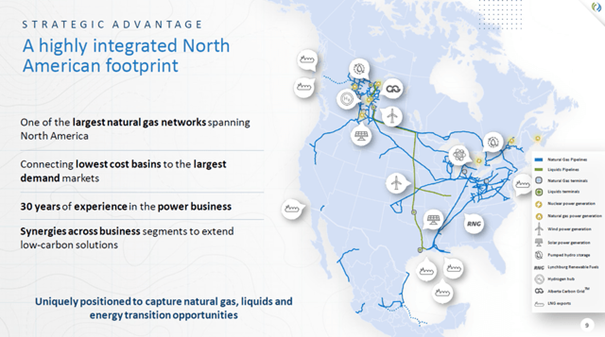

总体而言,该公司在墨西哥、美国和加拿大拥有并运营超过 90,000 公里的天然气管道,这些管道将生产地区与天然气用于取暖、烹饪和发电的终端市场连接起来。 TC Energy 还拥有与其运输资产相得益彰的存储设施。

资料来源:投资者介绍

TC Energy 的输油管道占地面积要小得多,但管道总长约 5,000 公里,主要连接加拿大艾伯塔省的产油区和墨西哥湾沿岸等美国市场。 最后但同样重要的是,TC Energy 还拥有位于艾伯塔省、安大略省和魁北克省的几家发电厂的股份。

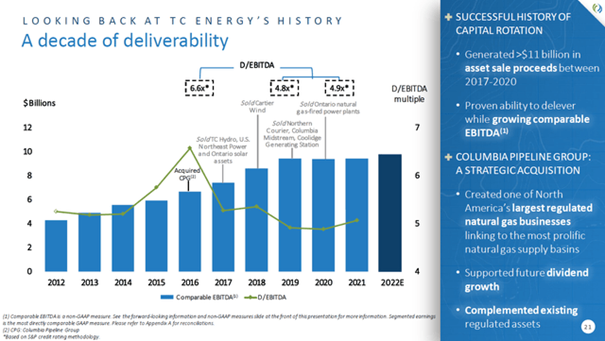

TC Energy 近年来业务增长稳健。 从 2012 年到 2022 年,其每股收益增长了 80% 以上,年增长率约为 6%。 除了 2015 年和 2016 年油价低迷的两个疲软年份外,TC Energy 实现了可靠的业务增长,显示 2017-2021 年的每股收益有所增长。

2022 年的最终结果尚未公布,但如果利润以美元计价,预计会出现小幅下降。 以加元计算,2022 年可能也是正增长的一年,但由于美元走强,当结果转换为美元时,这并不明显。

TC Energy 的天然气和石油运输和储存业务主要使用收费合同。 这就是为什么当这些商品的价格变动时利润不会变动太多。 在石油和天然气价格下跌的时期,这很好,因为 TC Energy 通常可以在这些时期保持现金流稳定甚至增长。 另一方面,与石油生产商等其他能源公司相比,当石油和天然气价格上涨时,TC Energy 并没有从中受益太多。

资料来源:投资者介绍

TC Energy 基于费用的合同使其能够产生增长或稳定的 EBITDA,即使在基础石油和天然气市场疲软的时期(例如 2020 年)也是如此。

增长前景

TC Energy 的行业不是一个快速增长的行业,但从长远来看,TC Energy 应该仍然能够产生一些利润和现金流增长。

TC Energy 可以通过多种方式创造现金流增长。 首先,存在业务增长的可能性。 虽然正在建设的新管道不多,但 TC Energy 可以通过产能扩张项目扩展其现有管道,与新的绿地项目相比,这些项目在监管方面通常不那么繁重。 TC Energy 还可以投资临近业务,例如液化天然气接收站、新存储设施,甚至发电能力。

凭借现有的管道,TC Energy 还可以创造一些增长。 公司的一些合同与 CPI 挂钩,因此收入以不变的数量攀升。 其他合同与 CPI 无关,但 TC Energy 可以随着时间的推移提高利率。 尤其是在当前交易对手利润丰厚的环境下,加息很容易实现。

最后但并非最不重要的一点是,TC Energy 还可以利用其现金流来偿还债务、通过并购收购资产或进行股票回购。 在其他条件相同的情况下,随着时间的推移,这些举措中的每一项都将增加每股现金流。 我们预计 TC Energy 不会出现大幅增长,但通过这些措施似乎可以实现中等个位数的年增长率。

有竞争力的优势

拥有庞大资产足迹的能源中游公司的最大优势是当今非常严酷的监管环境。 获得新管道的批准非常复杂,可能需要很多年。 因此,建造新管道非常复杂、成本高且风险大。 这意味着拥有现有管道的参与者受益于高进入壁垒,因为新的市场进入者无法合理地接管他们的业务。

TC Energy 在三个国家拥有庞大的资产足迹,是该领域最大的参与者之一,因此与较小的竞争对手相比也具有显着的规模优势,例如在为扩展项目获取低成本资本方面。

股息分析

TC Energy 长期以来一直在支付股息,但它并没有在这些年的每一年都增加股息。 在过去的七年里,TC Energy 每年都在增加股息。 在此期间,股息增长率平均为 8%,这非常有吸引力。

我们认为未来股息增长将放缓,因为近期股息增长率高于我们对未来盈利和现金流量增长率的预测。 最终,股息增长应该或多或少与利润和现金流增长一致,因为公司不可能永远提高派息率。 尽管如此,对于 TC Energy 来说,即使是中个位数的股息增长率(这在未来似乎更为现实)也将非常稳固。

毕竟,按当前价格计算,股票的股息收益率为 6.4%。 当一家公司提供如此高的起始收益率时,从长远来看,该公司不需要太多的股息增长就可以成为一项有吸引力的投资。 3%-4% 范围内的年度股息增长可能足以使总回报率降至 10% 范围内——根据 TC Energy 未来的预期收益和现金流增长,这似乎是非常容易实现的。

根据目前对今年的估计,TC Energy 将通过股息支付其净利润的 80% 左右。 非现金折旧费用较高的原因是,股息支付率与其运营资金之比为 52%,这就是我们认为不太可能削减股息的原因。

最后的想法

TC Energy 是投资者可以选择的最大的北美能源中游公司之一。 这不是一个高增长的行业,但未来会实现一些业务增长。 由于采用收费商业模式,TC Energy 的周期性较低,因此不是高风险股票。

目前的股息收益率相当高,未来应该会有一些股息增长。 当我们加上这样一个事实时,TC Energy 目前的交易价格仅为今年预期运营资金的 8 倍,净利润为 13 倍,尽管由于非现金折旧费用较高导致净利润被人为压低,TC Energy 似乎是一项价格极具吸引力的投资在过去六个月股价回落之后。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股市数据库并定期更新:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 support@suredividend.com。

[ad_2]

Source link