[ad_1]

蒙西奇

黄金价格在隔夜交易中创下历史新高,一度一度触及 2,082 美元的高位,随后回落至 2020 年 8 月创下的前高点下方。金属的投机性质表明,收盘价高于 这些 2,075 美元的高位有可能点燃贵金属的另一条腿。 但从基本面来看,当前货币政策条件极度紧张,需要政策出现大幅逆转,黄金才能继续上涨。

宏观经济背景对黄金越来越不利

我上次写关于黄金的文章是在 3 月 20 日,警告通货紧缩的宏观经济状况使金属面临下行逆转的风险(见“通货紧缩风险表明黄金不是避风港‘). 从那以后,虽然黄金走高,但由于下跌,实际债券收益率也走高 通胀预期对金属的下行风险越来越大。

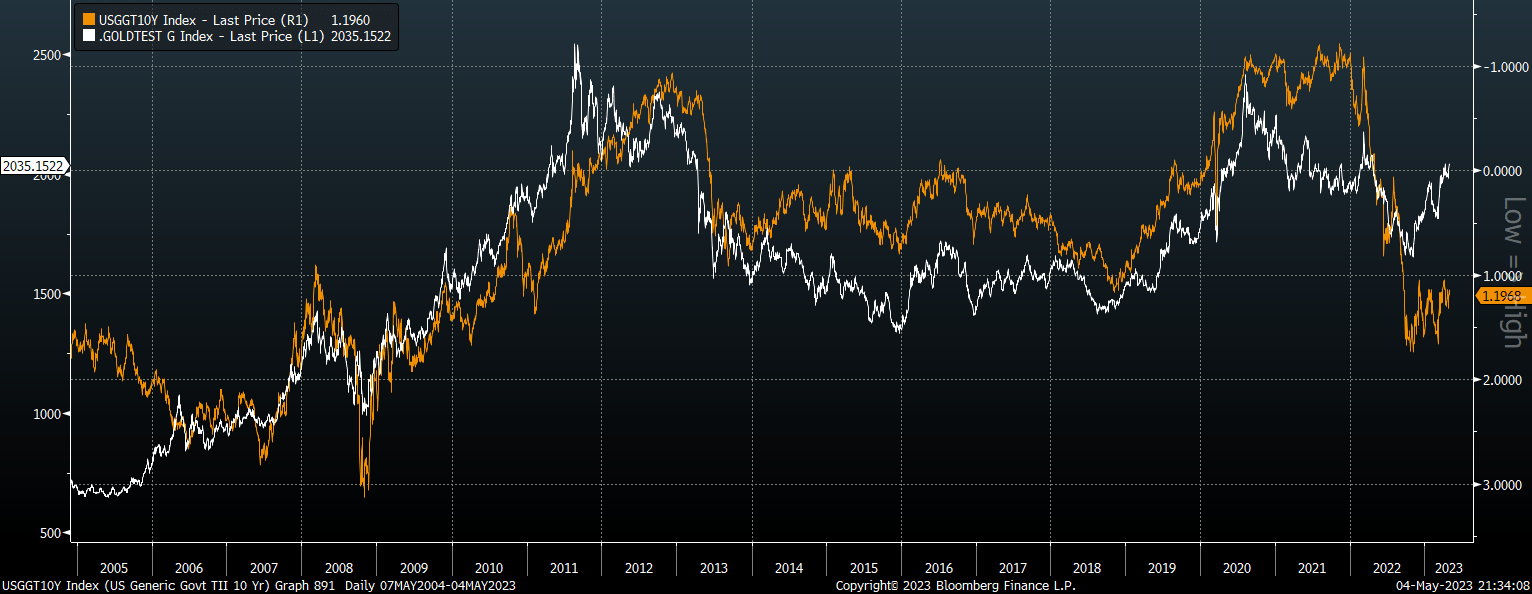

作为一种货币金属,黄金在投资者的投资组合中与现金竞争,因此当实际利率预期下降时黄金往往会上涨,反之亦然。 将金价与 10 年期美国通胀挂钩债券收益率进行比较,可以最清楚地看出这种关系,后者是衡量长期实际利率预期的指标。 下图显示了这种可追溯到 2006 年的相关性,黄金随着时间的推移根据通货膨胀进行了调整。 在此基础上,黄金的公允价值约为 1,500 美元,这使得目前的黄金价格甚至比 2011 年的峰值还要高估。

实物黄金价格与 10 年期 TIPS 收益率 (彭博社)

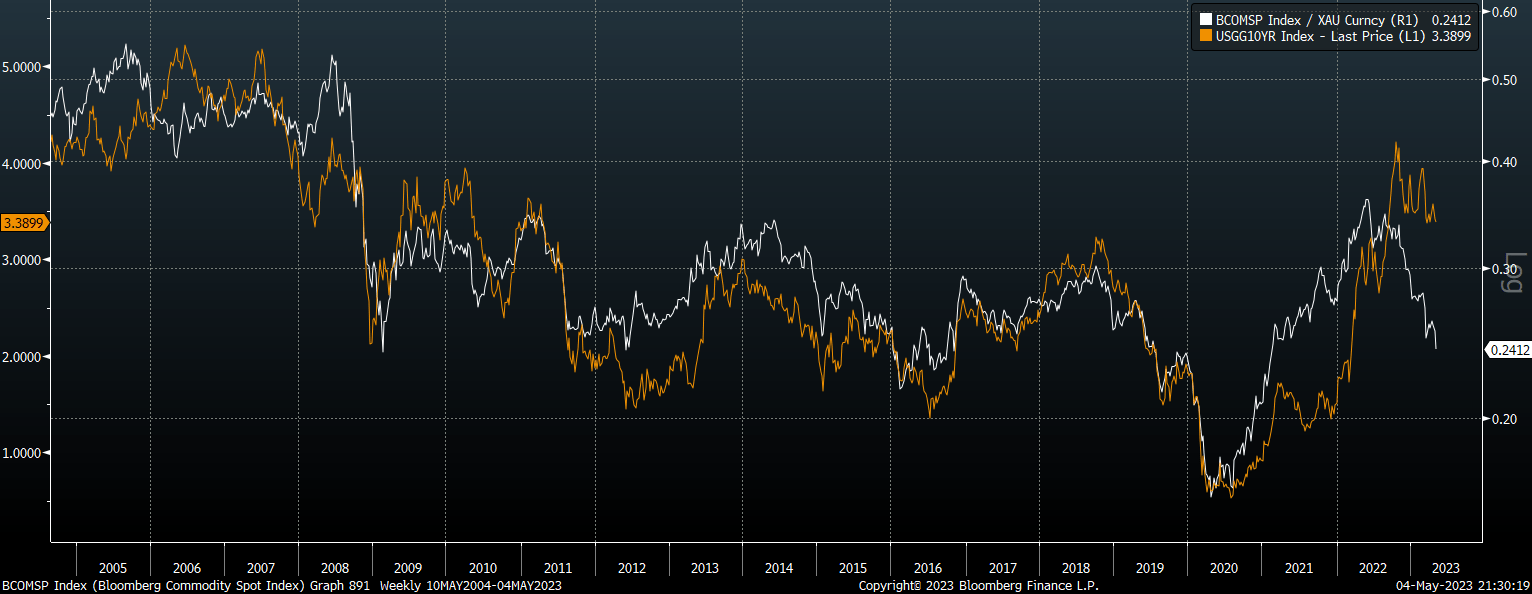

另一种看待黄金估值的方法是将 10 年期名义债券收益率与商品价格与黄金价格的比率进行比较。 当大宗商品价格上涨或债券收益率下降时,黄金的公允价值就会上涨。 按照这个指标,黄金的公允价值更低,仅为 1,360 美元。

美国 10 年期国债收益率与商品价格指数与黄金价格之比 (彭博社)

另一条腿更高需要什么?

那么,为了预期黄金会继续上涨,我们可能需要通过债券收益率下降或通货膨胀预期和商品价格上升来看到其公允价值上升。 或者,我们需要看到几十年来一直存在的强相关性完全崩溃。

关于第一点,我完全预计债券收益率会大幅下降,但在当前货币供应崩溃和增长放缓的环境下,大宗商品价格和通胀预期也面临下行风险。 正如我们在 2008 年看到的那样,由于金融危机期间美元需求激增导致通胀预期和大宗商品价格下跌更快,重大政策收紧未能阻止金价大幅下跌。 基于上述相关性,我们需要看到实际 10 年期债券收益率下降整整一个百分点和/或商品价格上涨 50% 才能完全消除黄金的高估。 如果发生这种情况,投资者本身可能更适合投资商品和债券。

关于黄金在持续紧缩货币政策的情况下继续上涨的可能性,我认为这种可能性极小。 我理解新兴市场经济体越来越多地放弃美元用于国际贸易并建立黄金储备的长期看涨论点,但这些论点已经得到广泛理解。 近期紧缩的影响和货币供应量同比下降 4.1% 表明美元短期内几乎没有崩盘的风险。

我是如何看待我的看跌观点的

我目前通过平值看涨期权销售持有黄金空头头寸,除非我们看到金属价格飙升,否则这应该会受益。 我还应该指出,我的黄金空头头寸构成了更广泛的投资组合的一部分,该投资组合对美国债券以及对白银和工业金属的敞口具有很大的权重。 如果我的黄金头寸亏损,我投资组合的其余部分很可能会表现良好。

[ad_2]

Source link