[ad_1]

Weekend Images Inc./E+ 来自 Getty Images

罗伯特·休斯

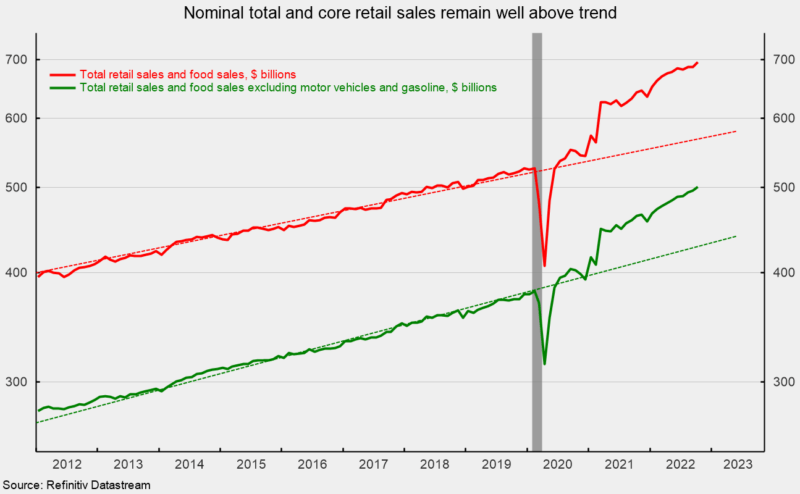

继 9 月份持平后,10 月份名义零售总额和食品服务支出增长 1.3%。 与一年前相比,零售额增长了 8.3%,并且仍远高于 大流行前的趋势(见第一张图表)。

继 9 月份增长 0.6% 之后,10 月份不包括汽车和零部件经销商以及加油站的名义零售额(或核心零售额)增长 0.9%。

从 2021 年 10 月到 2022 年 10 月,核心零售额增长了 8.0%。 与零售总额一样,核心零售额仍远高于大流行前的趋势(见第一张图表)。

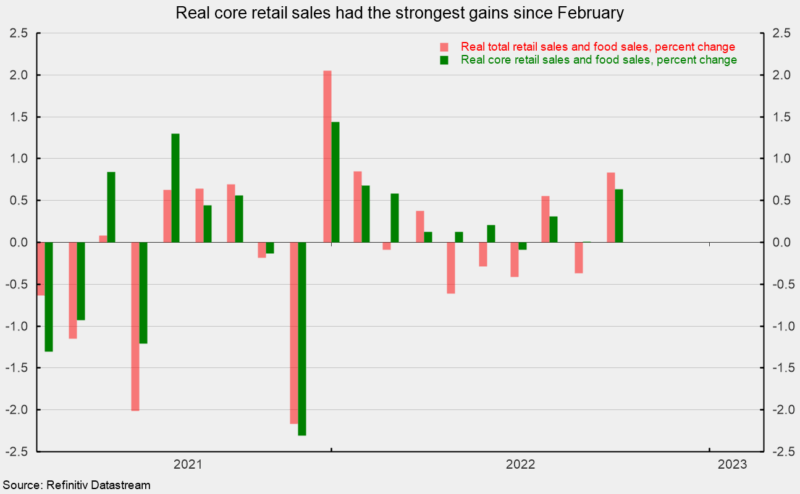

但是,这些数据并未针对价格变化进行调整。 按实际价值计算(使用 CPI 调整),继 9 月下降 0.4% 并且过去八个月中有五个月下降后,10 月实际零售总额增长 0.8%(见第二张图表)。

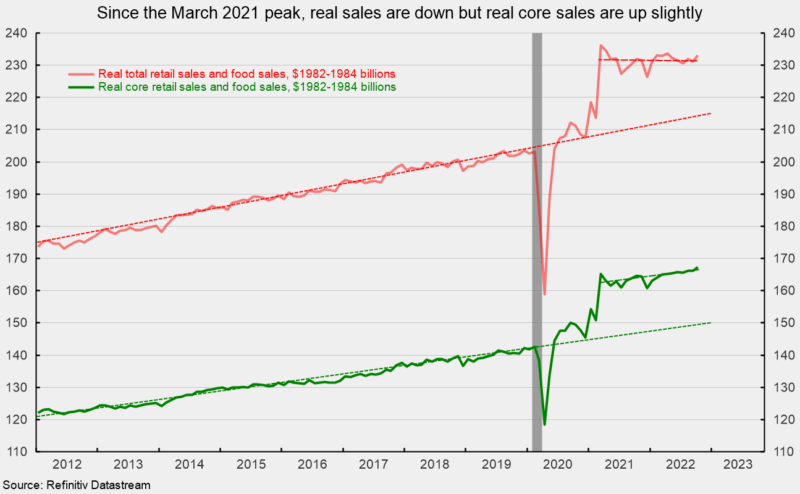

与一年前相比,实际零售总额增长了 0.5%,而 2010 年至 2019 年的十年年化增长率为 2.5%。与名义零售额一样,实际零售额仍远高于大流行前的趋势,但自 3 月以来到 2021 年,它们一直呈平稳趋势(见第三张图表)。

实际核心零售额继 9 月份持平后,10 月份增长 0.6%(见第二张图表)。 在过去十二个月中,实际核心零售额增长了 1.6%,而 2010 年至 2019 年的十年年化增长率为 2.2%。

虽然实际总零售额仍低于 2021 年 3 月的峰值,但实际核心零售额一直在以每年 1.6% 的速度上升(见第三张图表)。

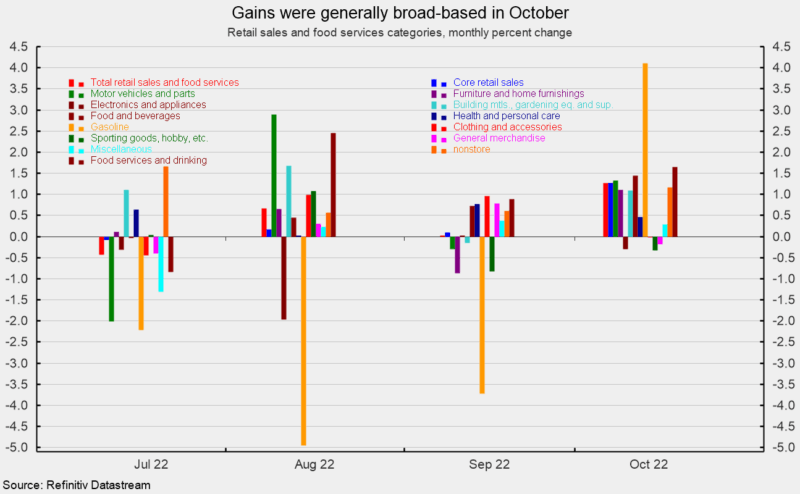

类别在 10 月份的名义价值普遍较高,10 月份有 9 个上升,4 个下降(见第四张图表)。 继 9 月份下降 3.7% 之后,汽油支出又跃升 4.1%。

每加仑汽油的平均价格为 4.13 美元,比 9 月份的 3.99 美元上涨 3.5%,表明价格变化对涨幅的贡献更大。

食品服务和饮酒场所(餐馆)增长 1.6%,其次是食品和饮料店销售额(杂货)增长 1.4%,汽车和零部件零售商(1.3%),非商店零售商(1.2%),家具和家居用品(1.1%) ),以及建筑材料、园艺设备和用品 (1.1%)。

电子产品和电器商店 (-0.3%)、体育用品、业余爱好、乐器和书店 (-0.3%) 以及百货商店 (-0.2%) 均出现下滑。

总体而言,名义总零售额和核心零售额仍远高于趋势水平。 然而,价格上涨仍在显着推动这一数字。 按实际价值计算,10 月份零售总额和核心零售销售额稳步增长,但趋势要弱得多。

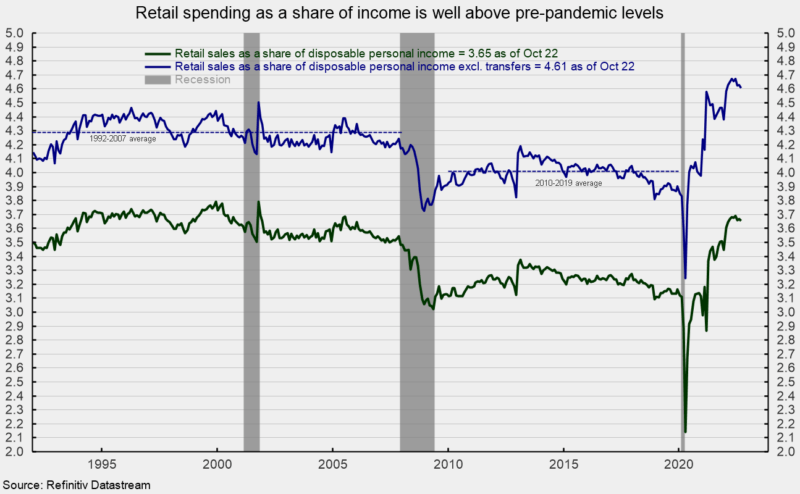

以个人收入的百分比衡量的零售支出仍远高于 2010 年至 2019 年期间和 1992 年至 2007 年期间的平均份额(见第五张图表)。

持续的价格上涨压力可能会影响消费者的态度和消费模式。 随着越来越多的消费者感受到通胀的影响,实际消费支出可能面临压力。

此外,美联储激进的紧缩周期可能导致严重的需求破坏。 这两种现象都增加了经济前景的风险。 此外,俄罗斯入侵乌克兰的后果和中国的封锁浪潮仍然对经济扩张构成威胁。 前景非常不确定。 谨慎是有必要的。

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link