[ad_1]

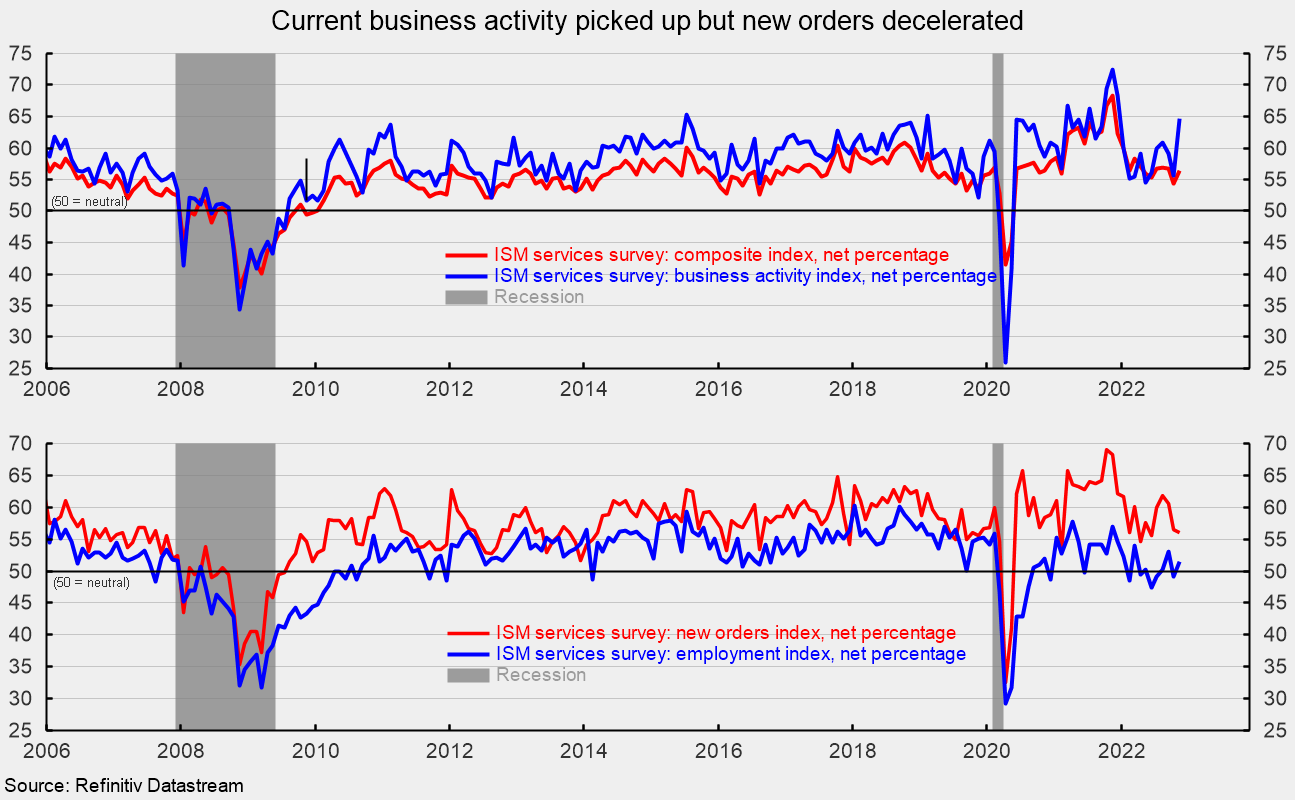

供应管理协会的综合服务指数在 11 月份上升至 56.5%,比上月的 54.4% 上升了 2.1 个百分点。 该指数仍高于中性 50 的门槛并表明 30日 服务业连续一个月扩张(见第一张图顶部)。 11 月份的结果与过去七个月的平均值 56.1 基本一致。

在服务综合指数的主要组成部分中,商业活动指数跃升 9.0 点至 64.7(见第一张图顶部)。 那就是30日 月超过 50,是自 2021 年 12 月以来的最高结果。13 个行业报告活动增加,而一个行业报告活动放缓。

服务业就业指数在 11 月份出现反弹,从 10 月份的 49.1% 上升至 51.5%。 这是过去十个月中就业指数第五次高于中性,同期平均为 50.3%(见第一张图表底部)。

九个行业报告就业增长,而六个报告减少。 报告指出,“受访者的评论包括:‘人员配备水平缓慢改善’和‘招聘会有助于填补空缺职位。’”

服务业新订单指数从 10 月份的 56.5% 降至 56.0%,下降了 0.5 个百分点(见第一张图底部)。 新订单指数已连续 30 个月高于 50%,但比 58.7% 的十年平均水平低 2.7 个百分点。

非制造业新出口订单指数是一个单独的仅衡量出口订单的指数,11 月份暴跌,从 10 月份的 47.7% 和 9 月份的 65.1 下降到 38.4,比去年下降 26.7 点,即 41%两个月。 三个行业报告出口订单增长,八个报告下降,七个报告没有变化。 然而,在所有受访者中,只有约 21% 的人表示他们在美国境外执行和跟踪单独的活动。

11 月份服务业订单积压可能再次增长,但随着该指数从 52.2% 降至 51.8%,增速可能有所放缓。 11 月是 23路 连续一个月积压增加。 8 个行业报告 11 月份积压订单增加,而 5 个行业报告减少。

供应商交付是衡量供应商向非制造商交付时间的指标,为 53.8%,低于上个月的 56.2%(见第二张图表的顶部)。 这表明供应商在向服务业务交付供应方面进一步落后,但与上个月相比,下滑速度有所放缓。 自 2021 年 10 月和 2021 年 11 月连续读数超过 75 以来大幅走低并在 9 月触及 2020 年 2 月以来的最低水平后,该指数在 10 月小幅上涨,但在最近一个月跌至新的周期低点。 在过去两个月中,服务业的结果与制造业大相径庭(见第二张图的顶部)。 对于服务业,九个行业报告 11 月份交付速度放缓,而两个行业报告交付速度加快。

11 月份非制造业支付价格指数从上月的 70.7 小幅下降至 70.0%。 该指数从 4 月份创下的 84.6% 的历史高位连续下跌五次(见第二张图表底部)。 16 个行业报告称,11 月份的投入品价格上涨。 服务业的价格压力有所缓解,但过去四个月的结果也与制造业的结果有所不同,后者的价格压力显着下降(见第二张图的底部)。

最新的供应管理协会报告表明,服务业和更广泛的经济在 30日 11 月连续一个月。 该报告表明,非制造业的需求保持稳定,就业条件、供应链和物流可能会有所改善。

罗伯特休斯

罗伯特·休斯 (Robert Hughes) 在华尔街从事经济和金融市场研究超过 25 年之后,于 2013 年加入爱尔。 Bob 曾任 Brown Brothers Harriman 全球股票策略主管,在那里他制定了将自上而下的宏观分析与自下而上的基本面相结合的股票投资策略。

在加入 BBH 之前,Bob 是 State Street Global Markets 的高级股票策略师、Prudential Equity Group 的高级经济策略师以及 Citicorp Investment Services 的高级经济学家和金融市场分析师。 Bob 拥有福特汉姆大学的经济学硕士学位和利哈伊大学的商业学士学位。

[ad_2]

Source link