[ad_1]

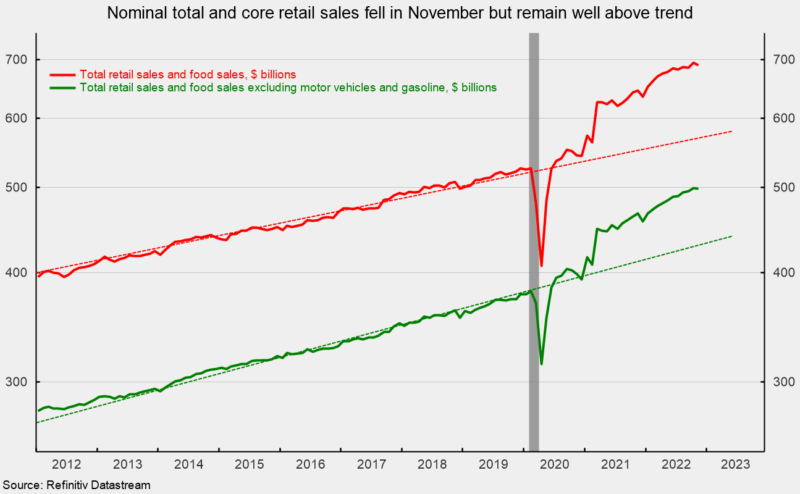

继 10 月份增长 1.3% 之后,11 月份名义零售总额和食品服务支出下降 0.6%。 与一年前相比,零售额增长了 6.5%,并且仍远高于大流行前的趋势(见第一张图表)。

继 10 月份增长 0.8% 之后,11 月份不包括汽车和零部件经销商以及加油站的名义零售额(即核心零售额)下降 0.2%。 从 2021 年 11 月到 2022 年 11 月,核心零售额增长了 6.7%。 与零售总额一样,核心零售额仍远高于大流行前的趋势(见第一张图表)。

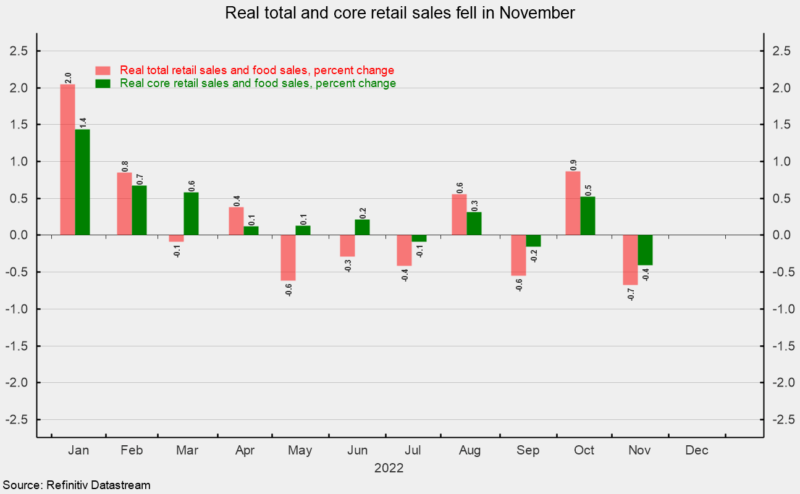

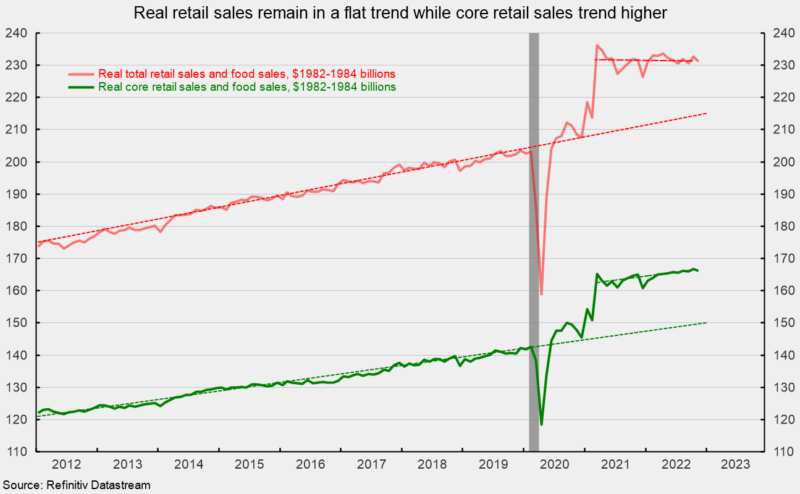

但是,这些数据并未针对价格变化进行调整。 按实际价值计算(使用 CPI 调整),继 10 月份增长 0.9% 之后,11 月份实际零售总额下降 0.7%。 实际零售总额在过去九个月中有六个月下降(见第二张图表)。 与一年前相比,实际零售总额下降了 0.6%,而 2010 年至 2019 年的十年年化增长率为 2.5%。与名义零售额一样,实际零售额仍远高于大流行前的趋势,但自 3 月以来到 2021 年,它们一直呈平稳趋势(见第三张图表)。

继 10 月份上涨 0.5% 后,11 月份实际核心零售额下降 0.4%,这是过去五个月中的第三次下降(见第二张图表)。 在过去十二个月中,实际核心零售额增长了 0.7%,而 2010 年至 2019 年的十年年化增长率为 2.2%。虽然实际零售总额趋于持平,但实际核心零售额一直呈上升趋势每年约 1.6%(见第三张图表)。

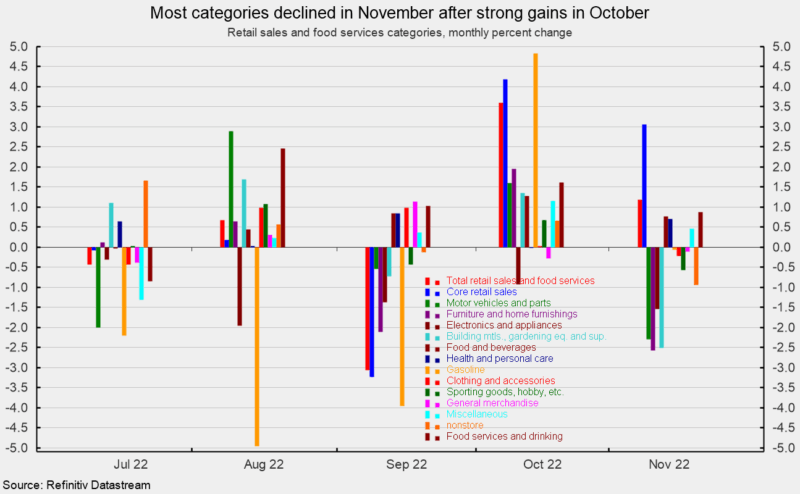

11 月份类别的名义价值普遍较低,11 月份下降了 9 个,上升了 4 个(见第四张图表)。 涨幅最大的是食品服务和饮酒场所(餐馆),涨幅为 0.9%,其次是食品和饮料店销售额(杂货店),涨幅为 0.8%,健康和个人护理店销售额涨幅为 0.7%。

家具和家居用品 (-2.6%)、建筑材料、园艺设备和用品 (-2.5%)、汽车和零件零售商 (-2.3%)、电子产品和电器商店 (-1.5%) 以及非商店零售商均出现下降(-0.9%)。 继 10 月份飙升 4.8% 之后,汽油支出下降 0.1%。 每加仑汽油的平均价格为 3.96 美元,较 10 月份的 4.13 美元下跌 4.2%,这表明价格变化对跌幅的影响更大。

总体而言,名义总零售额和核心零售额仍远高于趋势水平。 然而,价格上涨仍在显着推动这一数字。 按实际价值计算,11 月份零售总额和核心零售额均出现下滑,而且趋势要弱得多。 零售支出占个人收入的比例仍远高于 2010 年至 2019 年期间和 1992 年至 2007 年期间的平均份额(见第五张图表)。

持续的价格上涨压力可能会影响消费者的态度和消费模式。 随着越来越多的消费者感受到通胀的影响,实际消费支出可能面临压力。 此外,美联储激进的紧缩周期可能导致严重的需求破坏。 这两种现象都增加了经济前景的风险。 此外,俄罗斯入侵乌克兰和中国爆发 COVID 的后果继续扰乱全球供应链。 前景非常不确定。 谨慎是有必要的。

罗伯特休斯

罗伯特·休斯 (Robert Hughes) 在华尔街从事经济和金融市场研究超过 25 年之后,于 2013 年加入爱尔。 Bob 曾任 Brown Brothers Harriman 全球股票策略主管,在那里他制定了将自上而下的宏观分析与自下而上的基本面相结合的股票投资策略。

在加入 BBH 之前,Bob 是 State Street Global Markets 的高级股票策略师、Prudential Equity Group 的高级经济策略师以及 Citicorp Investment Services 的高级经济学家和金融市场分析师。 Bob 拥有福特汉姆大学的经济学硕士学位和利哈伊大学的商业学士学位。

[ad_2]

Source link