[ad_1]

奥尔姆26250

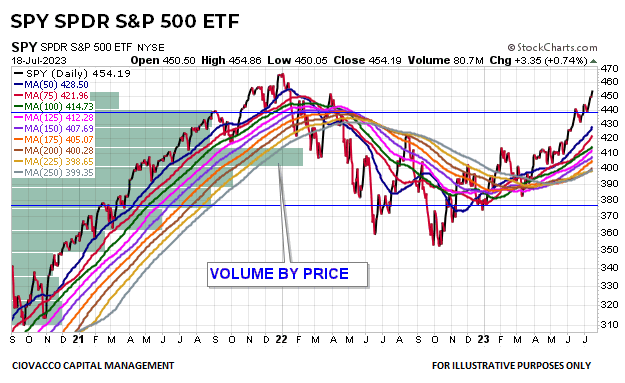

SPY的实力很重要

与所有投资(ETF、个股、债券等)相关的赔率均受到市场风险承受能力的影响,可以通过多种方式进行监控,包括通过 S&P 500 指数和/或 SPDR S&P 500 ETF(纽约证券交易所:间谍)。 如下图所示,市场的风险回报状况在过去 6 至 8 周内显着改善。 随着市场参与者对未来经济和盈利结果变得更加积极,市场已从下降趋势转回上升趋势。 总体而言,这对股票和风险资产来说是个好消息。

CCM / StockCharts.com

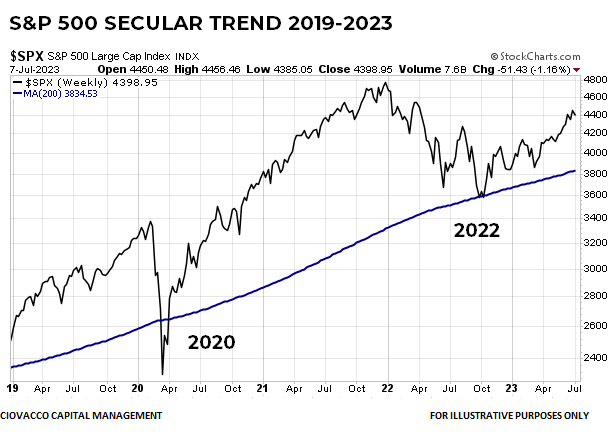

长期牛市恢复

正如本月早些时候详细概述的那样,现有证据表明股市长期牛市正在恢复。 下图显示标准普尔 500 指数接近 向上倾斜的 200 周移动平均线,是风险资产长期可持续看涨趋势的标志。 如果长期趋势正在恢复,则必须得到风险偏好增加的支持,这一点在上面的 SPY 图表和本文其余部分的图表中很明显。

CCM / StockCharts.com

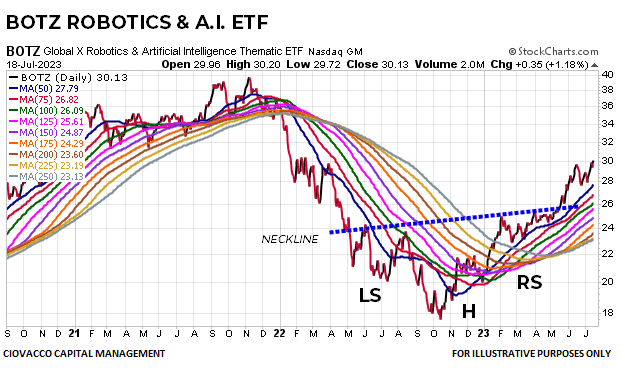

人工智能将提高生产力

近年来,经济一直面临技术工人的供应与商品和服务的强劲需求之间的不匹配问题。 这种不匹配推高了工资和通货膨胀。 技术倾向于使任务自动化,这可以提高现有员工的工作效率。 因此,人工智能应该有助于降低通货膨胀并增加企业收益。 所有这些都反映在 Global X 机器人和人工智能 ETF (BOTZ) 的图表中。 BOTZ 已经突破了长达数月的基本形态,现在的走势显示出更有利的赔率。 图表无法预测未来; 他们协助评估牛市/熊市概率。

CCM / StockCharts.com

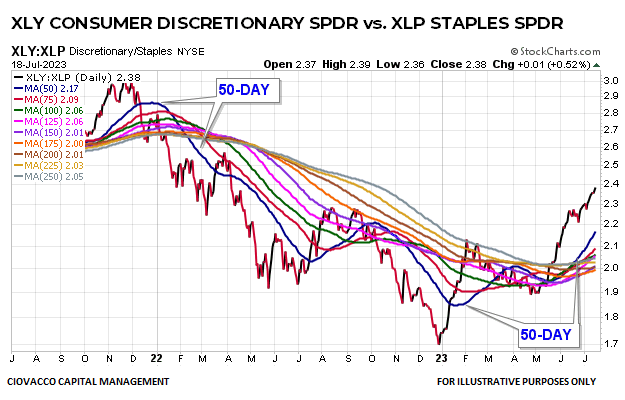

人口统计和可自由支配支出

长期或长期的股市趋势很大程度上受到人口统计的影响。 美国有两个人口因素推动了可自由支配支出。 千禧一代是最大的人口群体,正处于收入和消费高峰期的早期阶段。 千禧一代的消费需求得到了富有的婴儿潮一代的认可,他们在 401(k) 计划中拥有大量余额。 与 2022 年相比,2023 年 7 月非必需消费品 SPDR (XLY) 与必需消费品 SPDR (XLP) 比率的趋势明显改善,这表明人们对经济和盈利的信心不断增强。

CCM / StockCharts.com

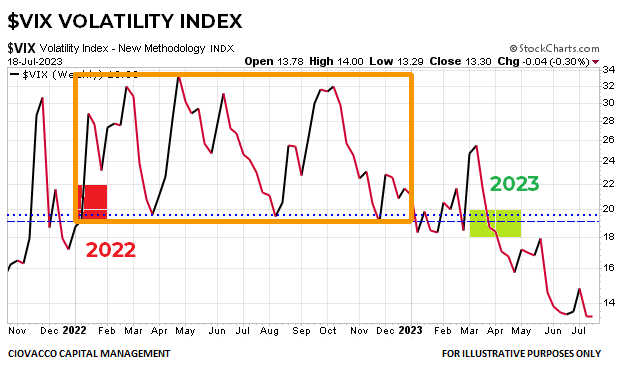

自满还是自信?

如果我们客观地回顾下面的 VIX 波动率指数 (VXZ) 图表,很容易发现 2022 年看起来与 2023 年有显着不同。这种转变反映了对未来股市波动性相对 2022 年将更加温和的预期。

CCM / StockCharts.com

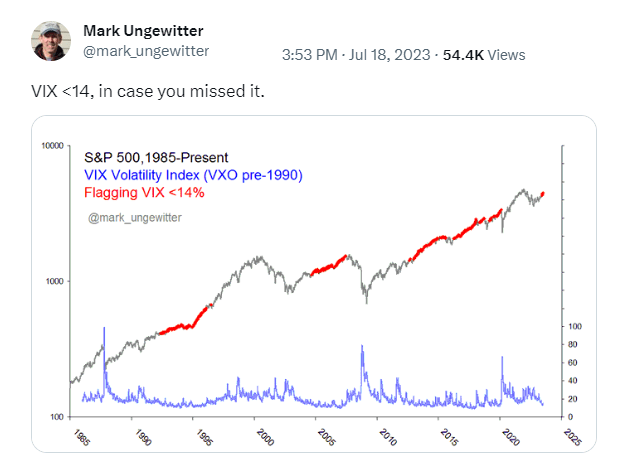

将低波动率指数解读为投资者自满的迹象似乎是合乎逻辑的。 马克·安格维特 (Mark Ungewitter) 最近发布的一条推文称,情况可能并非如此。 从历史上看,VIX 低于 14 一直表明标准普尔 500 指数存在强劲的看涨趋势。

马克·安格维特/推特

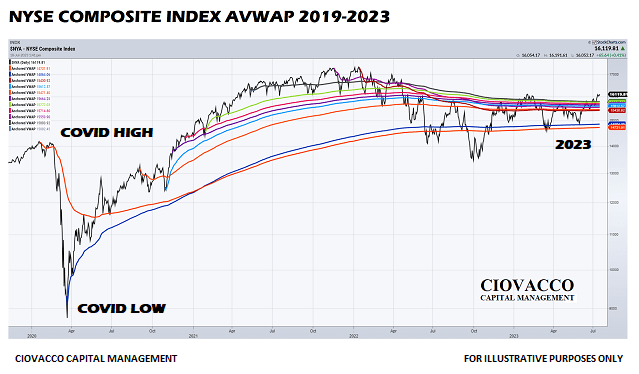

机构并不急于出售

锚定成交量加权平均价格(AVWAP)可用于监控市场参与者的风险偏好。 纽约证券交易所综合指数的 AVWAP 概况显示 2022 年关键点出现抛售压力。最近几周,该多板块指数在与新冠肺炎高点和低点相关的 AVWAP 线附近发现了买盘支撑。 7 月份,价格已回升至第一季度阻力位 AVWAP 厚带上方。 标准普尔 500 指数和纳斯达克指数在 2023 年初成功摆脱了类似的 AVWAP 区间。下图目前的情况表明反弹正在以建设性的方式扩大。

CCM / StockCharts.com

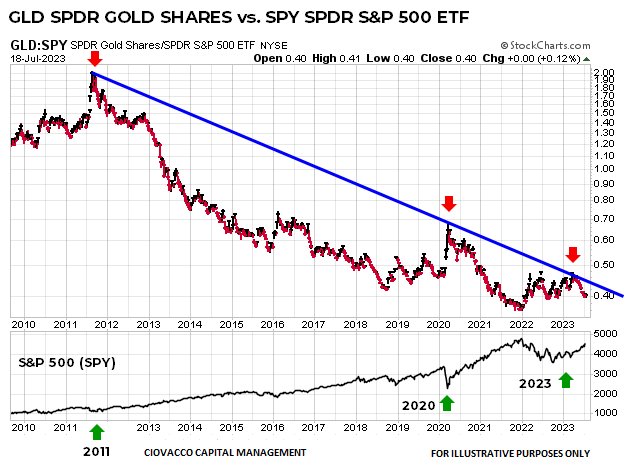

黄金表现出相对疲软

下面的 SPDR 黄金股 ETF (GLD) 与 SPY 比率停滞在与 2011 年和 2020 年股市可持续低点相关的区域附近。在 2011 年低点之后,股市反弹直至 2015 年。在 2020 年低点之后,股市上涨持续了大约 21 个月。

CCM / StockCharts.com

您错过了集会吗?

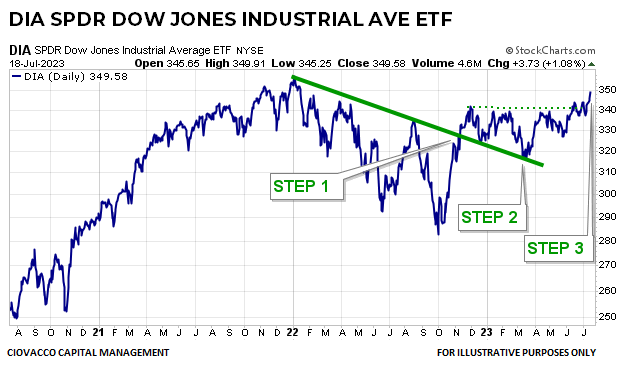

在新的看涨趋势的早期阶段,投资者通常认为所有机会都已经来了又走了。 SPDR 道琼斯工业平均指数 ETF (DIA) 的图表表明情况很可能并非如此。 2022 年,DIA 创造了一系列更低的低点和更低的高点,这是教科书式的下跌趋势。 要从下降趋势转向上升趋势,需要三个主要步骤。 首先,市场需要突破向下倾斜的趋势线。 其次,市场需要印出更高的低点。 三是市场需要印出更高的高点。 DIA 正试图在 2023 年 7 月成功完成第三步,这意味着既定的上升趋势可能才刚刚开始。

CCM / StockCharts.com

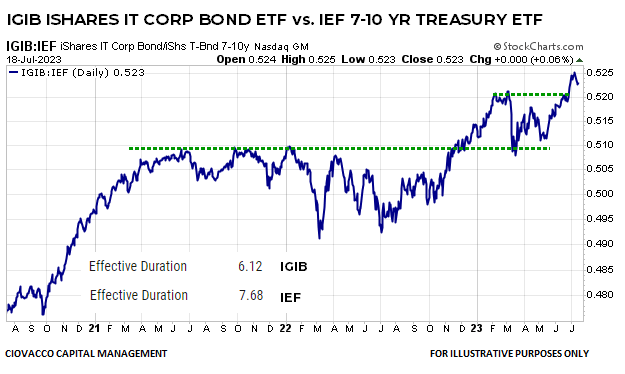

信贷市场信心增强

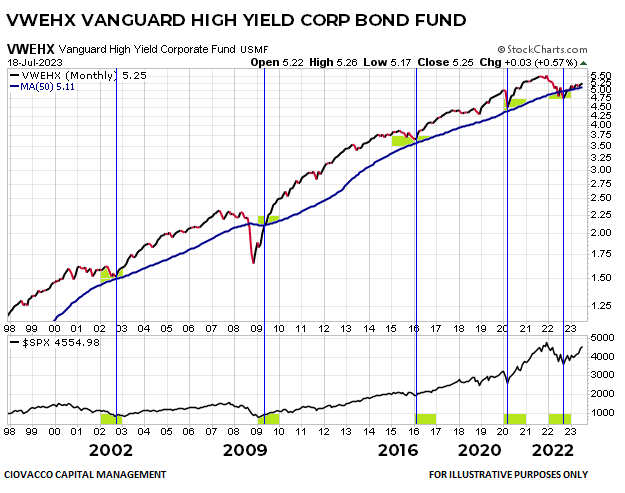

由于 SPDR 高收益债券 ETF (JNK) 的历史有限,下图显示了可追溯到 1998 年的 Vanguard 高收益公司债券基金 (VWEHX)。请注意,高收益债券如何在 50 个月移动平均线(以蓝色显示)附近找到买盘支撑,该移动平均线位于 2002 年、2009 年、2016 年、2020 年和 2022 年主要股市低点附近。在历史案例中,股市反弹的幅度要大得多运行。

CCM / StockCharts.com

与即将衰退的理论相矛盾

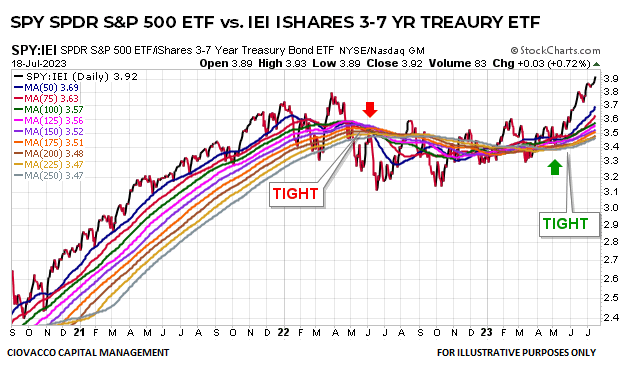

如果大范围裁员、企业盈利遭受重创、痛苦的经济衰退和美联储降息即将到来,我们会宁愿持有对经济敏感的股票还是对经济衰退更友好的国债? 答案很简单——国债将受到美联储降息的推动,而不是容易受到每股收益下降影响的股票。 经过 18 个月的盘整后,SPDR S&P 500 ETF SPY 与 iShares 3-7 年期国债 ETF (IEI) 的比率刚刚突破,表明市场参与者更喜欢增长型 SPY,而不是防御型 IEI。

CCM / StockCharts.com

当这种情况发生时,股票通常会表现良好

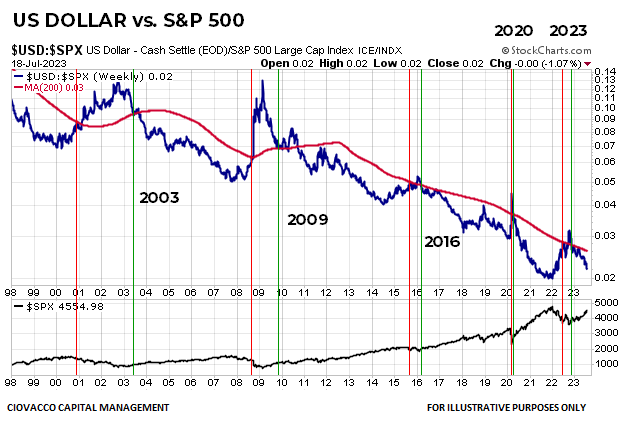

当美元兑标准普尔 500 指数的比率跌破并远离 200 周移动平均线(以红色显示)时,这表明风险偏好不断增强。 S&P 500 显示在底部面板中。

CCM / StockCharts.com

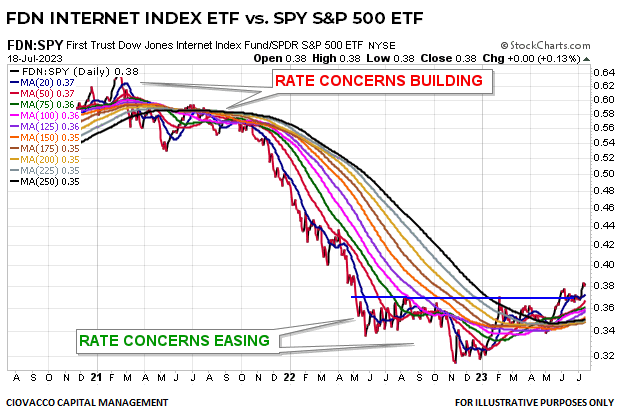

经济和利率问题

随着 2021 年对通胀和利率上升的担忧开始加剧,First Trust 道琼斯互联网指数 ETF (FDN) 的表现开始逊于 SPY。 随着对通胀和利率的担忧在 2022 年下半年开始缓解,FDN 与 SPY 比率开始建立建设性的数月基础。 自 2023 年 5 月上旬以来,下图已大幅改善,表明人们越来越愿意接受增长型资产。

CCM / StockCharts.com

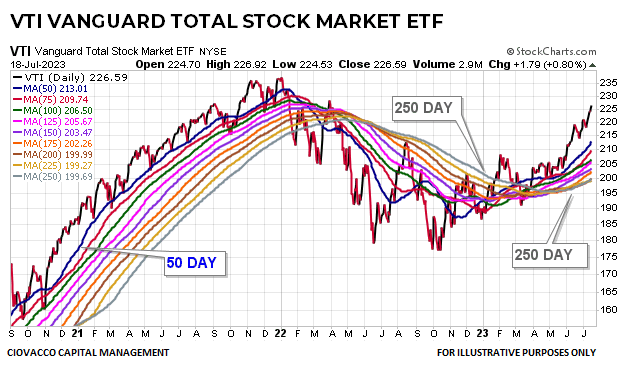

微妙但重要

下面的先锋总股票市场 (VTI) 图表的左侧具有建设性的外观,蓝色的 50 日移动平均线位于移动平均线集群的顶部,银色的 250 日移动平均线位于底部; 这就是强劲上升趋势的样子。 一年多以来,图表右侧首次重新呈现出类似的看涨外观。 2022年第四季度,蓝色50日线仍位于移动平均线集群的底部; 今天,它位于顶部,这意味着市场参与者对许多时间框架更加乐观。

CCM / StockCharts.com

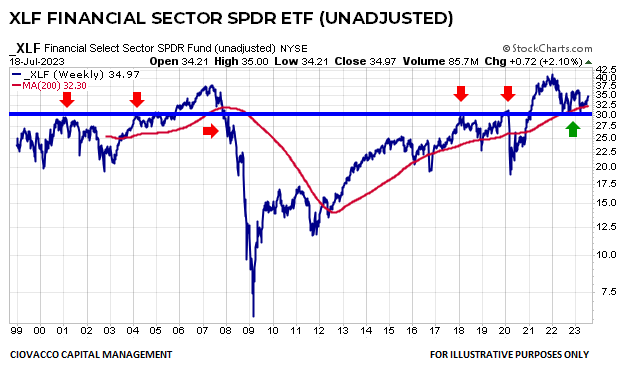

不尖叫系统性

地区银行存在问题; 这些问题可能会困扰我们几年。 然而,SPDR 金融部门 ETF (XLF) 的图表保持在一个降低系统性银行危机可能性的区域。 与2007-2008年不同的是,XLF已经站稳在红色200周移动平均线附近。

CCM / StockCharts.com

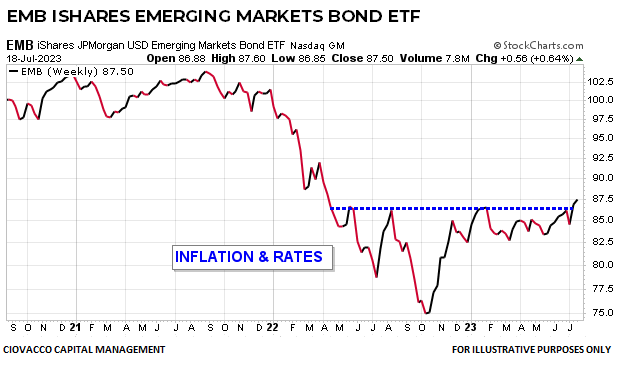

通货膨胀、美元和利率

在所有条件相同的情况下,iShares 新兴市场债券 ETF (EMB) 更喜欢通胀较低、利率较低和美元疲软的环境。 2022 年,这些情况都不存在,EMB 遭受了损失。 自 2022 年下半年以来,前景缓慢改善。欧洲央行正试图突破建设性的数月基准,这反映了对通胀、美联储政策和美元的预期。

CCM / StockCharts.com

收益率和违约风险

如果我们百分百确定经济将避免衰退并且债券违约将保持温和,我们会宁愿持有收益较高的公司债券还是收益较低的国债? 下图显示,投资者似乎并没有过度担心经济衰退和普遍的债券违约。

CCM / StockCharts.com

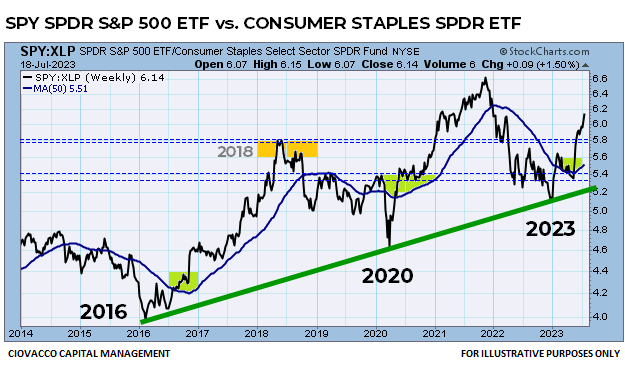

自信还是担忧?

当投资者在 SPY 接近 2016 年 2 月低点时变得更有信心时,他们从偏爱 SPDR Consumer Staples ETF (XLP) 转向偏爱 SPY。 因此,SPY 与 XLP 比率在 2016 年初开始上升。SPY 与 XLP 比率在股市 2020 年主要低点附近发生了类似的建设性逆转。 下图的外观与 2016 年和 2020 年股市低点后的外观非常相似,这表明人们对经济、盈利和通胀的信心不断增强。

CCM / StockCharts.com

长期意味着什么?

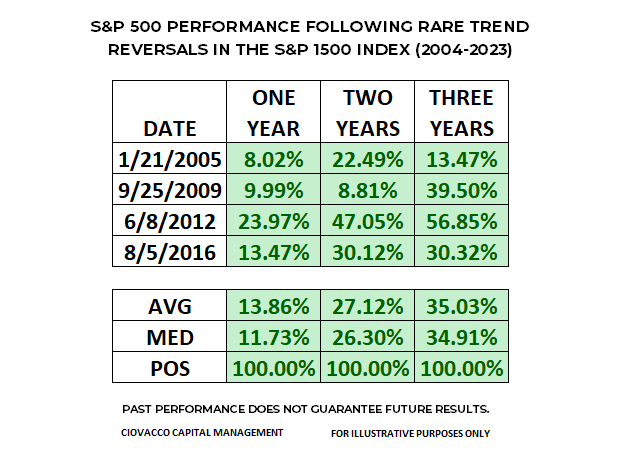

图表无法预测未来。 它们帮助我们评估市场接受或规避风险的意愿,进而帮助我们评估好事发生的概率相对于坏事发生的概率。 毫无疑问,大量证据支持未来几个月和几年发生好事的可能性显着提高。 Ciovacco Capital 最近的每周客户评论涵盖了广泛的标准普尔 1500 综合指数 (SPTM) 中的罕见信号。 自 2004 年以来,该信号仅出现过四次。 标准普尔 500 指数遵循历史信号的表现说明了股市进一步上涨的潜力。

乔瓦科资本

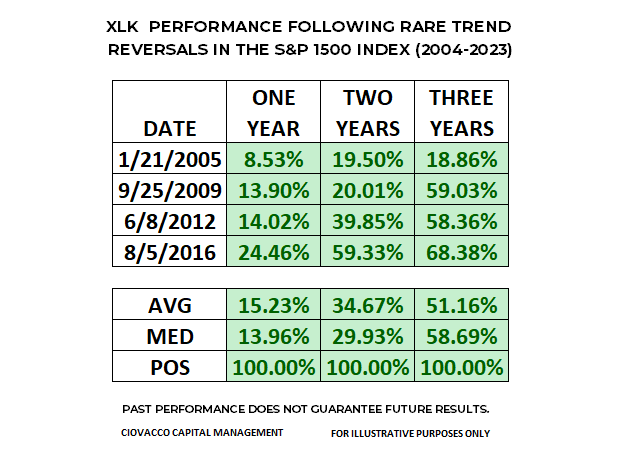

下表显示了 SPDR 科技板块 ETF (XLK) 根据 S&P 1500 指数信号的表现。 这两个表格都与文章的标题一致,该标题提到了股票的长期前景正在改善。

乔瓦科资本

证据一直在改善

在刑事案件中,陪审员希望看到证据的分量在审判过程中不断变化。 在评估标准普尔 500 指数不断变化的风险回报状况时,证据权重方法的工作原理类似。如下图所示,自 5 月中旬以来涵盖的主题显示,证据权重显然已沿着看涨路径演变:

债务上限——市场看起来并没有那么糟糕。

标准普尔概况 – 看起来更像看涨时期与看跌时期。

行业实力 – 比大多数人认为的要好。

股票与债券——看涨。

多个时间框架 – 以看涨方式汇聚。

成交量——机构并不急于抛售。

经济衰退 – 图表并未尖叫经济收缩。

波动是正常的

上面的图表显示了 36 个月的赔率,而不是 36 分钟或 36 天。 如果股市在三年内走高,想要利用长期上涨趋势的投资者将不得不忍受正常的波动、回馈和调整。

[ad_2]

Source link