[ad_1]

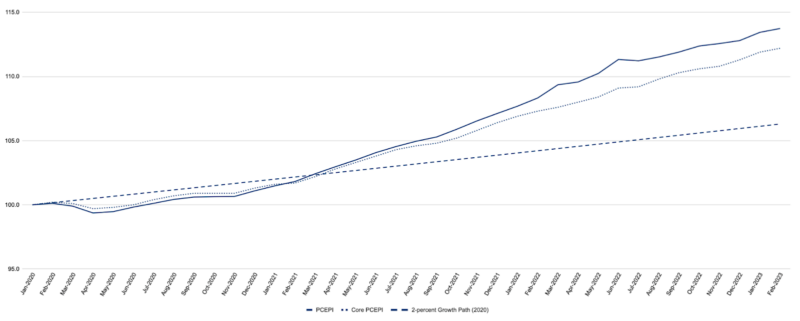

在令人担忧的两个月之后,我们终于在通胀方面得到了一些好消息。 2 月份个人消费支出价格指数 (PCEPI) 的复合年增长率为 3.2%,低于 1 月份的 6.9%。 2022 年 11 月 PCEPI 通胀率仅为 2.1%,2022 年 12 月为 2.4%。1 月份的月度通胀率是 2022 年 6 月以来的最高水平。尽管通胀率仍比 2022 年 11 月高出 1.1 个百分点,但至少已经走向在正确的方向。

剔除波动较大的食品和能源价格并被认为能更好地预测未来通胀率的核心 PCEPI 也有所下降。 2 月份核心 PCEPI 通胀率仅为 3.6%。 1 月份,核心 PCEPI 增长 6.2%,比 2022 年 12 月快 1.7 个百分点,比 2022 年 11 月快 3.5 个百分点。

图 1. 2020 年 1 月至 2023 年 2 月的总体和核心 PCEPI

自 2020 年 1 月(即大流行之前)以来,PCEPI 价格水平以 4.2% 的复合年增长率持续增长。 因此,今天的价格比美联储在此期间达到 2% 的通胀目标时高出 7.4 个百分点。 核心 PCEPI 在此期间平均增长 3.7%。

尽管通胀仍然居高不下,但它最终似乎与联邦公开市场委员会 (FOMC) 成员的预测一致。 3 月份,联邦公开市场委员会成员中值将 2023 年通胀预期从 3.1% 上调至 3.3%。 然而,2022 年最后两个月的通胀低于预期意味着 2023 年 12 月的隐含价格水平预测或多或少没有变化。

FOMC 成员从 2020 年 6 月到 2022 年 12 月一直低估通胀,被迫每个季度上调他们的预测。

表 1. 联邦公开市场委员会成员通胀预测中值

| 投影日期 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 更长跑步 |

| 2020 年 6 月 | 1.6 | 1.7 | 2.0 | |||

| 2020 年 9 月 | 1.7 | 1.8 | 2.0 | 2.0 | ||

| 2020 年 12 月 | 1.8 | 1.9 | 2.0 | 2.0 | ||

| 2021 年 3 月 | 2.4 | 2.0 | 2.1 | 2.0 | ||

| 2021 年 6 月 | 3.4 | 2.1 | 2.2 | 2.0 | ||

| 2021 年 9 月 | 4.2 | 2.2 | 2.2 | 2.1 | 2.0 | |

| 2021 年 12 月 | 5.3 | 2.6 | 2.3 | 2.1 | 2.0 | |

| 2022 年 3 月 | 4.3 | 2.7 | 2.3 | 2.0 | ||

| 2022 年 6 月 | 5.2 | 2.6 | 2.2 | 2.0 | ||

| 2022 年 9 月 | 5.4 | 2.8 | 2.3 | 2.0 | 2.0 | |

| 2022 年 12 月 | 5.6 | 3.1 | 2.5 | 2.1 | 2.0 | |

| 2023 年 3 月 | 3.3 | 2.5 | 2.1 | 2.0 |

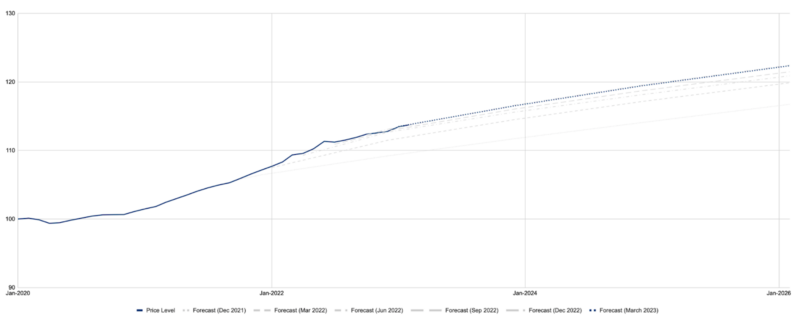

Morgan Timmann 和我根据 FOMC 成员的预测来估计价格水平。 如果价格水平按照 FOMC 成员建议的中值变化,那么 2023 年 12 月的价格将比 2020 年 1 月高出 16.8%,反映出同期平均通胀率为 3.9%。 2024 年 12 月物价将上涨 19.6%,2020 年 1 月至 2024 年 1 月的平均通货膨胀率将降至 3.6%。 到 2025 年 12 月,它们将上涨 22.2%,自 2020 年 1 月以来的年平均通货膨胀率为 3.3%。

图 2. 基于 FOMC 成员预测中值的价格水平预测

自 2020 年 1 月以来,美联储官员无意将物价回落至如果其增长速度不快于预期的水平。他们只是打算将未来的物价增长率降至 2.0%。 他们预计年通胀率要到 2025 年之后才会回到 2.0%。从非常非常长期来看,自 2020 年 1 月以来的平均通胀率只会接近 2.0%。

许多美国人认为,在大流行期间通货膨胀率过高——我也属于其中之一。 但暂时较高的通胀和永久较高的价格完全符合美联储的不对称平均通胀目标,即货币政策制定者承诺弥补低于目标但不要求他们弥补超过目标。 这是平均高于目标通胀率的秘诀,并且无法按预期将长期通胀预期锚定在 2.0%。

最近的经验应该会促使人们呼吁美联储在重新评估 2024 年和 2025 年的授权时采用对称的平均通胀目标。

威廉路德

威廉·路德 (William J. Luther) 是 AIER 稳健货币项目的负责人,也是佛罗里达大西洋大学的经济学副教授。 他的研究主要集中在货币接受问题上。 他在主要学术期刊上发表过文章,包括《经济行为与组织杂志》、《经济调查》、《制度经济学杂志》、《公共选择》和《经济与金融季刊》。 他的热门著作曾出现在《经济学人》、《福布斯》和《美国新闻与世界报道》上。 他的作品曾被主要媒体报道,包括 NPR、华尔街日报、卫报、时代杂志、国家评论、福克斯国家和 VICE 新闻。 路德获得了硕士和博士学位。 他在乔治梅森大学获得经济学学士学位,在首都大学获得经济学学士学位。 他是 2010 年和 2011 年 AIER 夏季奖学金计划的参与者。

精选刊物

“现金、犯罪和加密货币。” 与 Joshua R. Hendrickson 合着。 经济与金融季刊 (即将出版)。 “中央银行的独立性和美联储的新运营机制。” 与 Jerry L. Jordan 合着。 经济与金融季刊 (2022 年 5 月)。 “美联储对 COVID-19 收缩的反应:初步评估。” 与 Nicolas Cachanosky、Bryan Cutsinger、Thomas L. Hogan 和 Alexander W. Salter 合着。 南方经济报 (2021 年 3 月)。 “比特币是货币吗? 这意味着什么。”与 Peter K. Hazlett 合着。 经济与金融季刊 (2020 年 8 月)。 “比特币是一种去中心化的支付机制吗?” 与肖恩·斯坦·史密斯合着。 制度经济学杂志 (2020 年 3 月)。 “具有随机消费偏好的内生匹配和货币。” 与 Thomas L. Hogan 合着。 BE理论经济学杂志 (2019 年 6 月)。 “适应和中央银行业务。” 与 Alexander W. Salter 合着。 公共选择 (2019 年 1 月)。 “起步:比特币案例。” 制度经济学杂志 (2019)。 “禁止比特币。” 与 Joshua R. Hendrickson 合着。 经济行为与组织杂志 (2017)。 “比特币和救助计划。” 与 Alexander W. Salter 合着。 经济与金融季刊 (2017)。 “比特币的政治经济学。” 与 Joshua R. Hendrickson 和 Thomas L. Hogan 合着。 经济查询 (2016)。 “加密货币、网络效应和转换成本。” 当代经济政策 (2016)。 “主权消失后法定货币的正估值:索马里案例。” 与 Lawrence H. White 合着。 行为经济学评论 (2016)。 “无国籍索马里的货币机制。” 公共选择 (2015)。

威廉·J·路德 (William J. Luther) 的著作

[ad_2]

Source link