[ad_1]

继 2023 年 1 月上涨 0.93% 之后,日常价格指数 (EPI) 在 2023 年 2 月上涨了 0.67%。AIER 的 EPI 为 282.6 (1987 = 100),处于 2022 年 7 月 (285.4) 以来的最高水平。 在 EPI 成分股中,有线电视、卫星电视和广播服务、处方药以及烟草和吸烟产品的月度增幅最大。 降幅最大的是娱乐课程和指导、家政服务以及家庭燃料和公用事业的费用。

AIER 日常价格指数与美国消费者价格指数(NSA,1987 = 100)

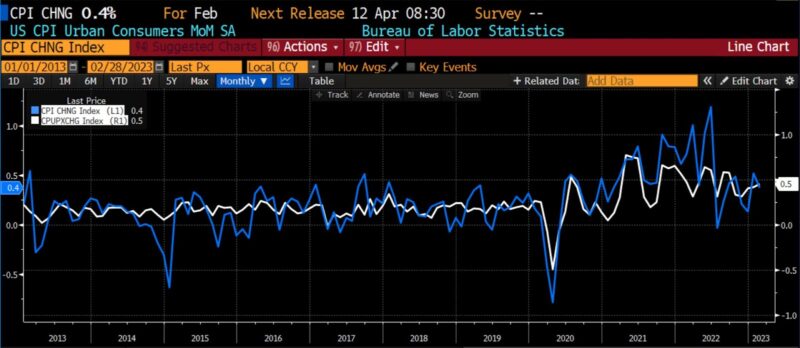

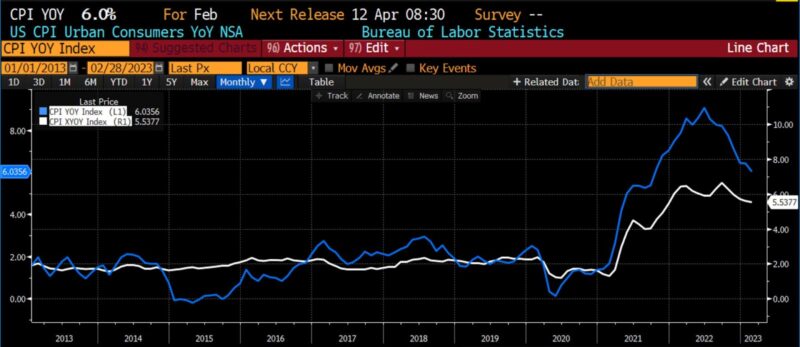

美国东部时间上午 8 点 30 分由美国劳工统计局发布的美国消费者价格指数 (CPI) 报告称环比上涨 0.4%,符合预期。 核心 CPI(环比)比预期的 0.5% 高出十分之一。 同比总体 CPI 和同比核心 CPI 分别达到 6.0% 和 5.5% 的预期。 AIER 的 EPI 在同一时期(2022 年 2 月至 2023 年 2 月)增长了 6.6%。

2023 年 2 月美国 CPI 标题和核心,环比(2013 年至今)

在推动核心 CPI 指数上涨的因素中,最突出的是住房、娱乐、家居用品和机票。 自 2021 年 5 月以来杂货的最小降幅在 2 月份提供了一些缓解。鸡蛋价格已成为价格飙升的象征,2023 年 2 月下降了 6.7%。二手车价格同比下降 13.6%这是自 1960 年以来 CPI 组成部分的最大跌幅。

2 月份与住房相关的成本上涨 0.8%,1 月份上涨 0.7%。 租金和业主等值租金同比增长超过 8%,创历史新高。 不过,避难所数字可能会产生误导,因为它们的报告有滞后性。 最近的数据表明,在避难所类别中,成本开始下降。

2023 年 2 月美国 CPI 标题和核心,同比(2013 年至今)

与 2023 年 1 月的情况一样,AIER 的 EPI 显示家庭成本的月环比增幅高于标题或核心 CPI 读数所显示的。

由于对金融稳定性的担忧,美联储的政策路径无疑比几天前更加阴云密布。 就在上周,在 3 月 21 日至 22 日的联邦公开市场委员会会议上,联邦基金利率目标上调 50 个基点被视为一种明显的可能性。 然而,周末硅谷银行和纽约签名银行的倒闭大大增加了美联储加息 25 个基点或暂停持续紧缩政策措施的可能性。 两周前,即 2023 年 3 月 1 日,市场隐含政策利率 (MIPR) 在六个月内看到终端利率为 5.52%。 在今早公布 CPI 后,鉴于对美国银行系统健康状况的担忧,该估计值已降至 4.81%,表明预计从现在到 2023 年 9 月将加息 25 个基点。恢复 2% 年增长率的路径鉴于最近发生的事件,通胀目标可能会更长。

彼得·厄尔

Peter C. Earle 是一位经济学家,于 2018 年加入 AIER。在此之前,他在纽约大都会地区的多家证券公司和对冲基金担任交易员和分析师超过 20 年。 他的研究重点是金融市场、货币政策和经济衡量问题。 华尔街日报、彭博社、路透社、CNBC、格兰特利率观察家、NPR 以及许多其他媒体和出版物都引用了他的话。 Pete 拥有美国大学应用经济学硕士学位、MBA(金融)学位和美国西点军校工程学学士学位。

精选刊物

与 David M. Waugh 合着的“区块链和新兴应用的一般制度考虑” 加密资产翡翠手册:投资机遇与挑战,由 Baker、Benedetti、Nikbakht 和 Smith 编辑 (2023)

“曲速行动”与爱德华·埃斯卡兰特合着 流行病与自由,由 Raymond J. March 和 Ryan M. Yonk 编辑 (2022)

“虚拟魏玛:暗黑破坏神 III 中的恶性通货膨胀” 虚拟世界中看不见的手:电子游戏的经济秩序由马修·麦卡弗里 (Matthew McCaffrey) 编辑 (2021)

与 Phillip W. Magness 合着的“封锁的变化无常的科学”, 华尔街日报 (2021 年 12 月)

“一个运作良好的黄金标准是如何运作的?” 与 William J. Luther 合着, SSRN (2021 年 11 月)

“民粹主义先知,公共先知:过去和现在的花衣魔笛手”在 财务历史 (2021 年夏季)

“波士顿被遗忘的封锁” 美国保守党 (2020 年 11 月)

“平坦世界的私人治理和规则”,载于 克赖顿跨学科领导杂志 (2019 年 6 月)

“’联邦就业保障’想法代价高昂,误入歧途,并且越来越受民主党人欢迎”在 投资者商业日报 (2018 年 12 月)

[ad_2]

Source link