[ad_1]

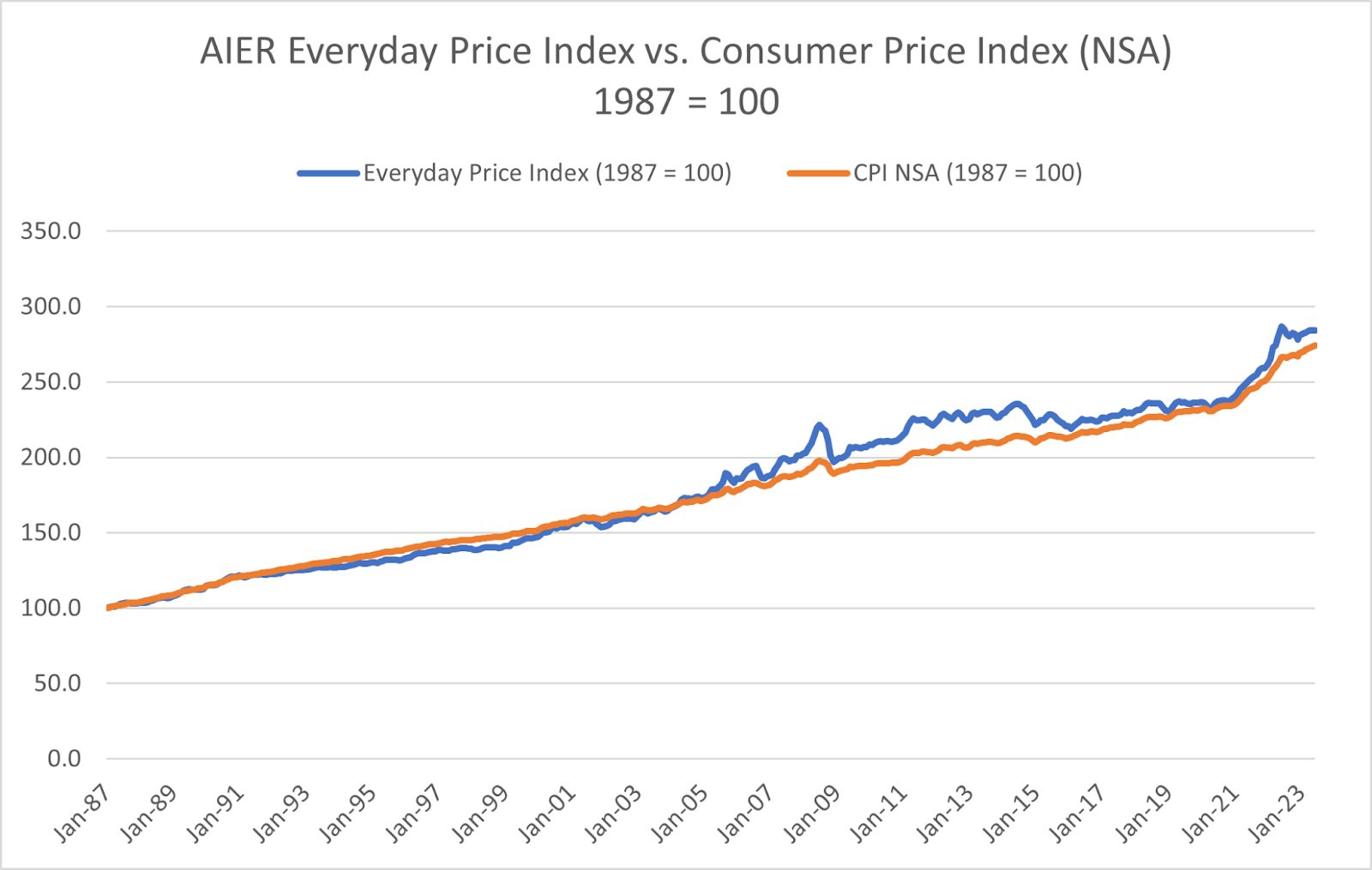

AIER 每日价格指数 (EPI) 在 5 月份小幅下跌后,2023 年 6 月上涨 0.41%,至 284.2。 该指数目前比一年前 2022 年 6 月的水平略低不到 1%。

在 EPI 中,2023 年 5 月至 2023 年 6 月期间价格涨幅最大的是住房燃料和公用事业、汽车燃料以及外出食品。 同期价格跌幅最大的是宠物产品、家庭食品和园艺/草坪护理服务。

7月12日,美国劳工统计局(BLS)发布2023年6月消费者价格指数(CPI)。 总体CPI环比上涨0.2%,核心CPI(食品和能源除外)也上涨0.2%。 两者的预期均为 0.3%。 对整体消费者物价指数 (CPI) 贡献最大的因素是住房(占涨幅的 70% 以上)和外出就餐。 核心消费物价指数在住房、机动车辆保险和个人护理方面涨幅最大,而机票、二手汽车和卡车以及家居用品跌幅最大。

2023 年 5 月美国 CPI 总体和核心,环比(2013 年至今)

(来源:彭博财经)

此外,2022年6月至2023年6月期间,总体CPI上涨3%,略低于预期的3.1%涨幅。 同比核心 CPI 也低于预期,比预期的 5% 的变化为 4.8% 的变化。

2023 年 5 月美国 CPI 总体和核心,同比(2013 年至今)

(来源:彭博财经)

总体 CPI 同比涨幅为 3%,是两年多以来的最低水平。 美联储加息和放松需求的结合显然对以各种消费物价指数衡量的总体物价水平产生了预期的通货紧缩效应; 但正如日常价格指数所示,某些类别的商品和服务的价格继续高于美联储的目标。

美联储最近暗示可能会进一步加息,特别是在即将举行的 7 月会议上。 不过,尽管过去六到八个月更广泛的经济数据好坏参半,但最近的迹象更明确地表明经济开始放缓。 由于工厂订单和制造业数据都开始疲软,联邦数据中的失业率数月来一直在上升,而联邦数据也开始显示疲软。

但6月底,美国一季度GDP第三次修正,从1.3%上调至2%。 由于这一增长很大程度上归因于消费者支出(这是两年来的最大增幅),因此疫情期间储蓄的消散和 2023 年 9 月和 10 月恢复学生贷款支付都可能成为经济增长的关键因素从而影响今年剩余时间的货币政策。 到 6 月底,联邦基金目标区间很可能会提升至 5.25% 至 5.50%。 美国经济增长收缩的进展与通货紧缩的速度和广度之间的平衡将是未来利率决策的主要考量因素。

彼得·C·厄尔

Peter C. Earle是一位经济学家,于2018年加入AIER。在此之前,他在纽约都会区的多家证券公司和对冲基金担任交易员和分析师超过20年。 他的研究重点是金融市场、货币政策和经济计量问题。 他的言论曾被《华尔街日报》、彭博社、路透社、CNBC、格兰特利率观察家、NPR 以及众多其他媒体和出版物引用。 Pete 拥有美利坚大学应用经济学硕士学位、MBA(金融)学位以及美国西点军校军事学院工程学士学位。

[ad_2]

Source link