[ad_1]

Aristofanis Papadatos 于 2023 年 1 月 10 日发布

由于冠状病毒危机以及由此导致的石油和天然气价格暴跌,石油和天然气特许权使用费信托在 2020 年承受了极大的压力。 他们都大幅减少了分发,其中一些人暂停了几个月的分发。

然而,随着能源市场在 2021 年从大流行中复苏,这些信托开始复苏。 对他们来说更好的是,俄罗斯入侵乌克兰以及西方国家对俄罗斯的制裁引发了 2022 年石油和天然气价格的大幅上涨。

因此,石油和天然气信托现在向其单位持有人提供极高的分配,导致收益率远高于标准普尔 500 指数 1.6% 的股息收益率。

我们创建了一个高股息股票的电子表格,股息收益率为 5% 或更高……

您可以点击以下链接免费下载收益率超过 5% 的所有证券的完整列表(以及股息收益率和派息率等重要财务指标):

在本文中,我们将讨论 8 个收益最高的特许权使用费信托的前景。

目录

您可以使用以下链接立即跳转到文章的任何特定部分:

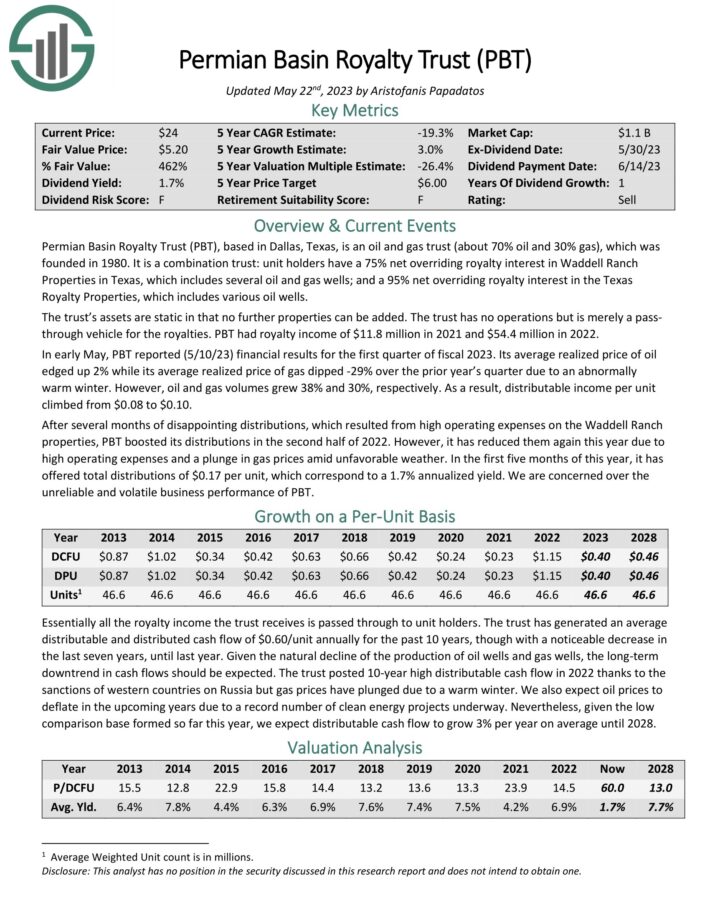

8 号高收益特许权使用费信托: 二叠纪盆地特许权使用费信托 (PBT)

Permian Basin Royalty Trust 成立于 1980 年,总部位于德克萨斯州达拉斯,是一家石油和天然气信托公司(约 70% 的石油和 30% 的天然气)。 其单位持有人拥有得克萨斯州 Waddell Ranch Properties 75% 的净优先特许权使用费权益,其中包括 332 口净生产油井、106 口净生产气井和 120 口净注水井; 以及包括各种油井在内的德州版税资产 95% 的净压倒性特许权使用费权益。

产量的自然下降严重损害了信任。 在过去六年中,该信托的石油和天然气产量分别以年均 -6% 和 -2% 的速度下降。

单击此处下载我们关于二叠纪盆地版税信托 (PBT) 的最新 Sure Analysis 报告 (预览第 1 页,共 3 页,如下所示):

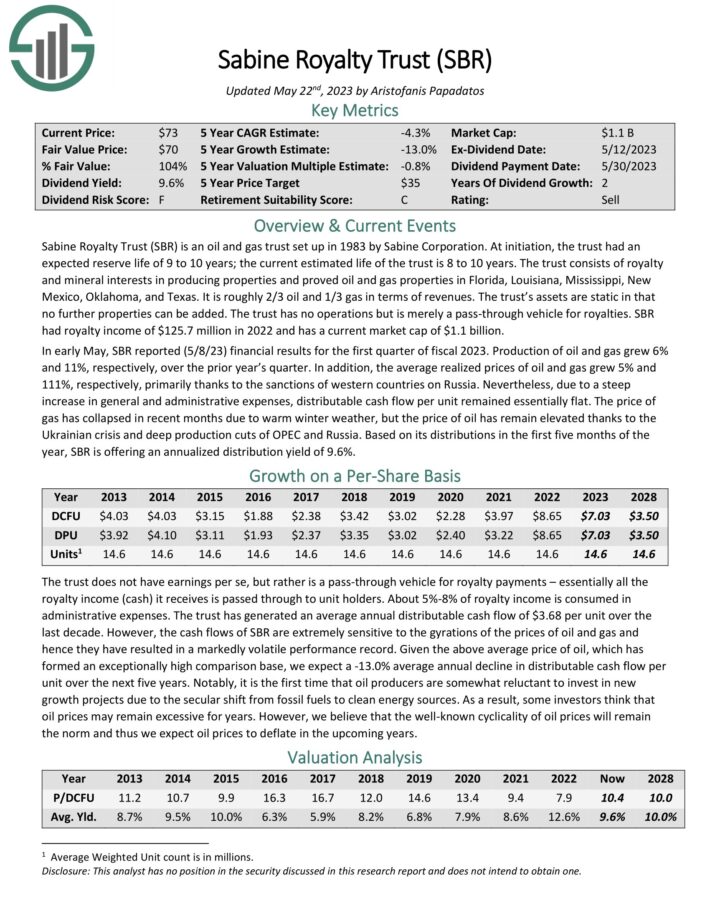

7 号高收益特许权使用费信托: 萨宾皇家信托 (SBR)

Sabine Royalty Trust 是一家石油和天然气信托公司,由 Sabine Corporation 于 1983 年成立。 它包括在佛罗里达州、路易斯安那州、密西西比州、新墨西哥州、俄克拉荷马州和得克萨斯州生产财产和探明石油和天然气财产的特许权使用费和矿产权益。 它约有三分之二的收入来自石油,三分之一的收入来自天然气。 信托拥有静态资产,即它不能向其资产组合中添加新的财产。 Sabine Royalty Trust 没有运营,只是特许权使用费的传递工具。

所有的石油和天然气信托公司都面临着长期的逆风,即生产井的自然衰退。 由于这种下降,从长远来看,它们的产量预计会下降。 Sabine Royalty Trust 在这方面证明了优势。 40 年前建成时,预计它的使用寿命为 8-10 年。 然而,它仍在生产有意义的数量,预计将继续存在十多年。

单击此处下载我们关于 Sabine Royalty Trust (SBR) 的最新 Sure Analysis 报告 (预览第 1 页,共 3 页,如下所示):

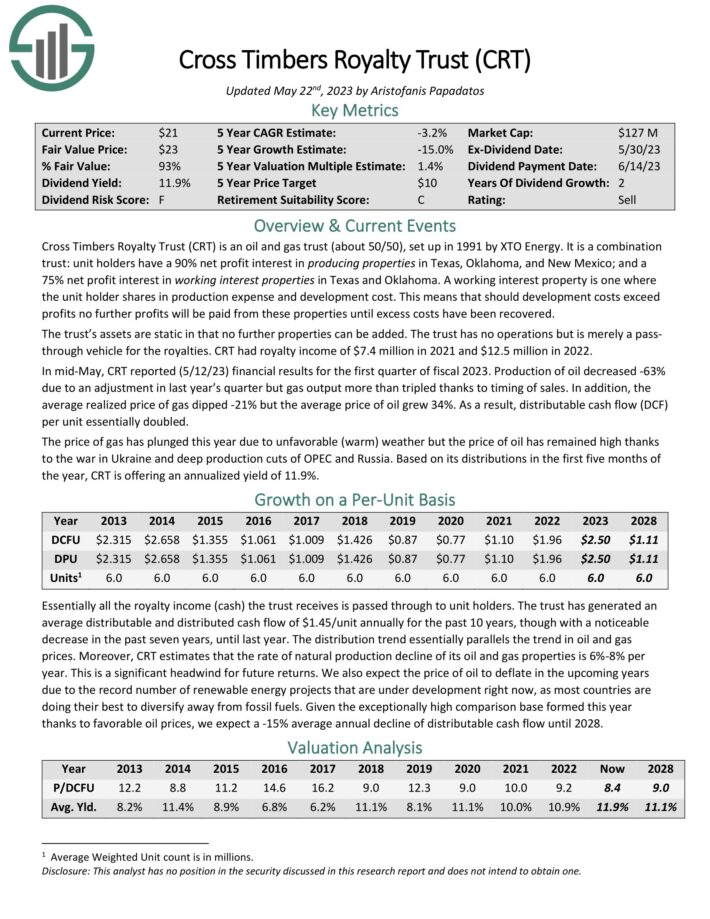

6 号高收益特许权使用费信托: Cross Timbers 版税信托 (CRT)

Cross Timbers Royalty Trust 是一家石油和天然气信托公司(约 50/50),由 XTO Energy 于 1991 年成立。 其单位持有人在得克萨斯州、俄克拉荷马州和新墨西哥州的生产物业中拥有 90% 的净利润权益; 以及得克萨斯州和俄克拉荷马州工作权益资产 75% 的净利润权益。 工作权益财产是单位持有人分担生产费用和开发成本的财产。 这意味着当其开发成本超过其收入时,该信托不会向其单位持有人提供任何分配。

Cross Timbers Royalty Trust 估计,其油气资产的自然产量每年下降 6%-8%。 这对未来的回报来说是一个重大的阻力。

单击此处下载我们关于 Cross Timbers Royalty Trust (CRT) 的最新 Sure Analysis 报告 (预览第 1 页,共 3 页,如下所示):

5 号高收益特许权使用费信托: MV 石油信托 (MVO)

MV Oil Trust 收购并持有 MV Partners, LLC 的石油和天然气资产的净利润权益。 其资产包括位于堪萨斯州和科罗拉多州中部大陆地区的约 860 口生产油气井。 该信托成立于 2006 年,总部位于得克萨斯州休斯敦。

MV Oil Trust 与 BP Prudhoe Bay Royalty Trust 具有相似的特征。 与其他信托相比,MV Oil Trust 每季度而不是每月支付一次分配。 此外,事实证明它极易受到生产井自然衰退的影响。 尽管去年大宗商品价格格外有利,但该信托提供的总分红为 2.21 美元,比 2012 年的 3.55 美元低 38%。根据其最新分红,该股票目前提供 11.1% 的远期分红收益率,但由于大宗商品价格的调整,它可能会在未来几个季度削减其发行量。

从好的方面来看,MV Oil Trust 的表现远好于上述 BP Prudhoe Bay Royalty Trust 的表现。 还值得注意的是,由于大流行,MV Oil Trust 在 2020 年仅暂停了四分之一的分配。 总体而言,MV Oil Trust 在过去十年中表现不俗,但无疑容易受到石油和天然气信托面临的主要不利因素的影响,即石油和天然气价格下滑以及产量自然下降。

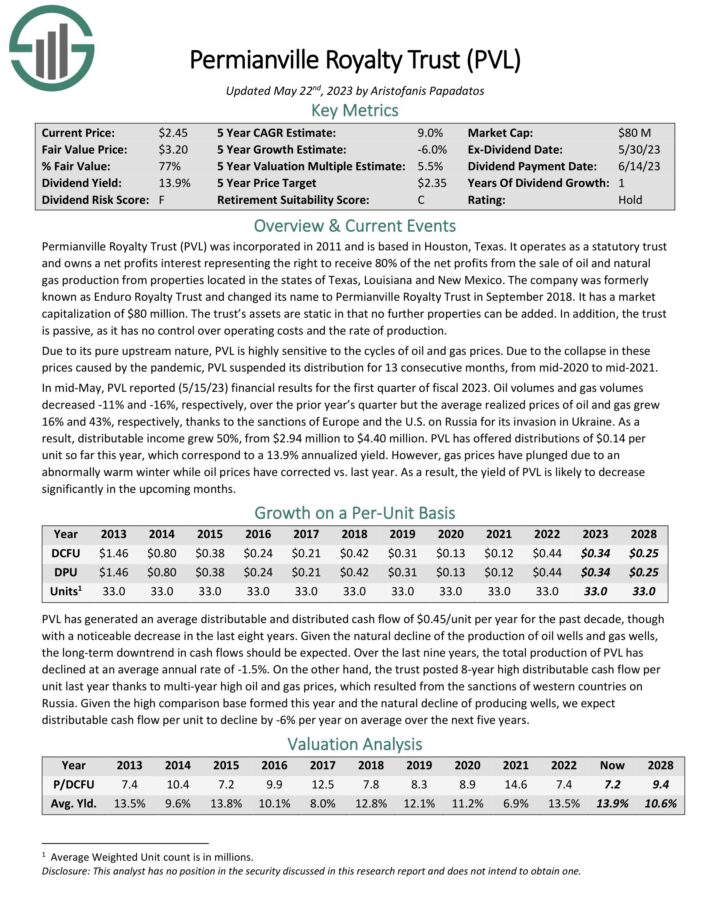

4 号高收益特许权使用费信托: Permianville Royalty Trust (PVL)

Permianville Royalty Trust 成立于 2011 年,总部位于德克萨斯州休斯敦。 它作为法定信托机构运营,拥有净利润权益,代表有权从位于德克萨斯州、路易斯安那州和新墨西哥州的资产销售石油和天然气生产中获得 80% 的净利润。 该公司前身为 Enduro Royalty Trust,并于 2018 年 9 月更名为 Permianville Royalty Trust。

事实证明,Permianville Royalty Trust 比大多数特许权使用费信托更容易受到能源市场低迷的影响。 由于大流行导致石油和天然气价格暴跌,Permianville Royalty Trust 从 2020 年年中到 2021 年年中连续 13 个月暂停分配。 考虑到 Permianville Royalty Trust 的股票在 2020 年因大流行病暴跌 86%,很明显,该信托非常不稳定,容易受到石油和天然气价格周期的影响。

尽管去年石油和天然气价格处于 13 年高位,但 Permianville Royalty Trust 的总分配额为 0.44 美元,远低于该信托 2012-2014 年的年度分配额。 该信托遭受其生产井的自然衰退。 在过去八年中,Permianville Royalty Trust 的总产量以平均每年 6% 的速度下降。 这种下降速度严重影响了未来的增长前景。 总体而言,Permianville Royalty Trust 风险很高,因此投资者应考虑仅在经济严重低迷时才购买。

单击此处下载我们关于 Permianville Royalty Trust (PVL) 的最新 Sure Analysis 报告 (预览第 1 页,共 3 页,如下所示):

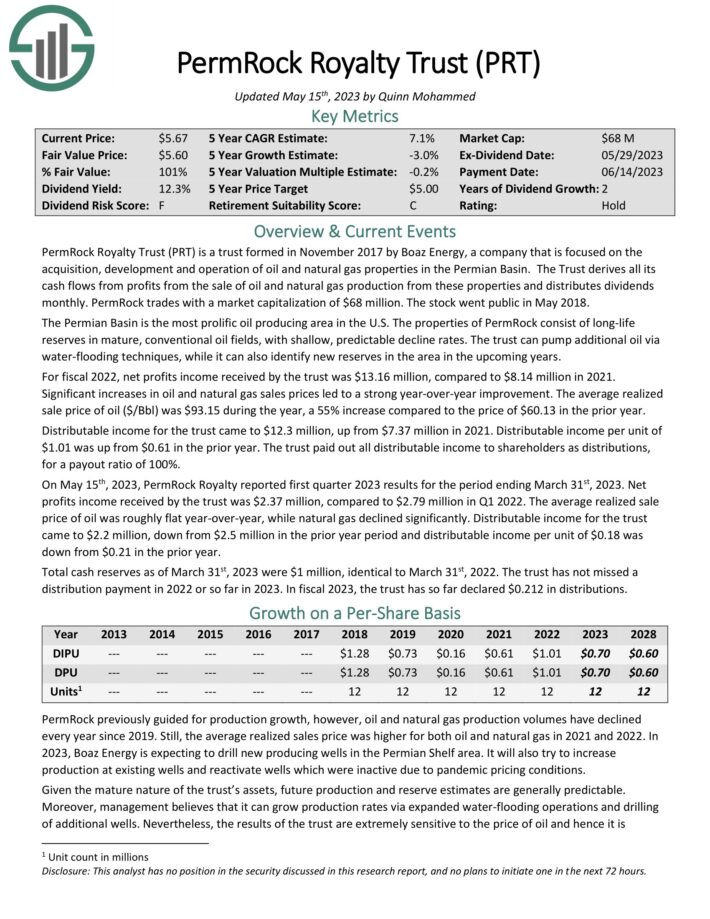

3 号高收益特许权使用费信托: 彼尔姆洛克版税信托 (PRT)

PermRock Royalty Trust 是 Boaz Energy 于 2017 年底成立的信托,该公司专注于二叠纪盆地石油和天然气资产的收购、开发和运营。 该信托受益于二叠纪盆地的独特特征,该盆地是美国最多产的产油区。PermRock 的资产包括成熟的常规油田中的长期储量,具有浅层、可预测的递减率。

PermRock 预计将在二叠纪陆架地区钻探新的生产井。 它还将尝试增加现有油井的产量,并重新激活因大流行期间大宗商品价格暴跌而停产的油井。 然而,值得注意的是,PermRock 的产量在过去三年中每年都在下降。

单击此处下载我们关于 PermRock Royalty Trust (PRT) 的最新 Sure Analysis 报告 (预览第 1 页,共 3 页,如下所示):

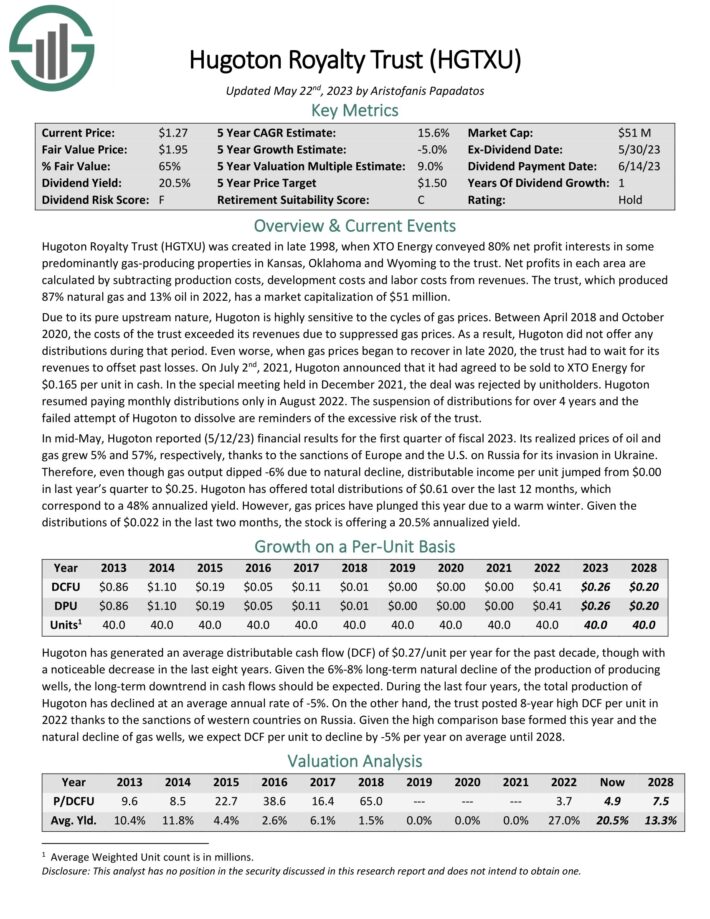

2 号高收益特许权使用费信托: 雨果顿皇室信托 (HGTXU)

Hugoton Royalty Trust 成立于 1998 年底,当时 XTO Energy 将堪萨斯州、俄克拉荷马州和怀俄明州一些主要产气资产的 80% 净利润权益转让给该信托。 每个领域的净利润是通过从收入中减去生产成本、开发成本和人工成本来计算的。 该信托在 2021 年生产了 88% 的天然气和 12% 的石油。

得益于美国天然气市场异常有利的条件,Hugoton 的收益率高达 25.2%。 然而,如上所述,最近天然气价格下跌。 鉴于 Hugoton 已证明容易受到经济低迷的影响,市场自然会惩罚该股票,使其从 8 月份的峰值下跌约 50%,这导致信托的分配收益率异常高。 谨慎的投资者期望未来的分配会低得多。

单击此处下载我们关于 Hugoton Royalty Trust (HGTXU) 的最新 Sure Analysis 报告 (预览第 1 页,共 3 页,如下所示):

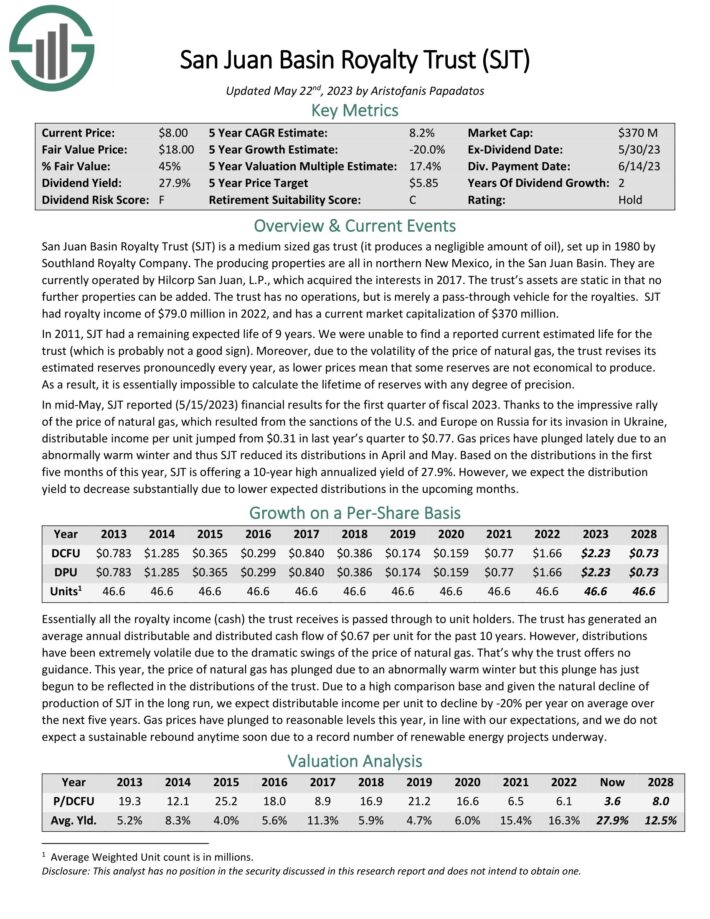

1 号高收益特许权使用费信托: 圣胡安盆地版税信托 (SJT)

San Juan Basin Royalty Trust 是一家中型天然气信托公司,由 Southland Royalty Company 于 40 年前成立。 产油地均位于新墨西哥州北部的圣胡安盆地。

圣胡安盆地特许权使用费信托与其他特许权使用费信托有一个关键区别。 它生产的石油数量可以忽略不计,因此其结果仅受天然气价格周期的影响。 得益于有利的天然气价格,圣胡安盆地 Royalty Trust 的年度分配增加了一倍多,从 2021 年的 0.77 美元增加到 2022 年的 10 年高点 1.71 美元。目前的收益率为 26.5%。

然而,值得注意的是,美国天然气价格最近已跌至战前水平以下,因为全球天然气市场似乎终于吸收了乌克兰危机的影响。 因此,San Juan Basin Royalty Trust 可能会在未来几个月大幅削减其分配。

单击此处下载我们关于圣胡安盆地版税信托 (SJT) 的最新 Sure Analysis 报告 (预览第 1 页,共 3 页,如下所示):

最后的想法

由于西方国家对俄罗斯的制裁导致石油和天然气价格异常高,所有石油和天然气信托基金在 2022 年蓬勃发展。 所有信托均向其单位持有人提供多年高分红,因此其 12 个月的追踪分红收益率异常高。

然而,石油和天然气价格因其剧烈波动而臭名昭著,并且已经回到乌克兰危机爆发前的水平以下。 因此,投资者应该为未来来自特许权使用费信托的低得多的分配做好准备。 他们还应该意识到所有这些信托在其周期高峰期附近的过度风险。 购买这些信托基金的理想时机是在能源行业严重低迷期间,此时这些股票暴跌,因此从长期角度来看被严重低估。

如上所述,由于产量的自然下降和对油气价格的敏感性,所有的油气信托都具有很高的风险。 Sabine Royalty Trust 是在其历史上对这些风险因素最具弹性的信托。

如果您有兴趣寻找高质量的股息增长股票和/或其他高收益证券和收益证券,以下 Sure Dividend 资源将很有用:

高收益个人证券研究

其他 Sure Dividend 资源

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link