[ad_1]

Nataly Hanin/iStock 来自 Getty Images

投资论文

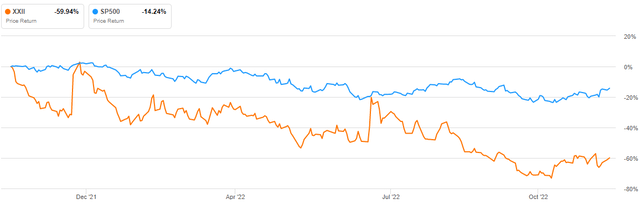

22nd Century Group, Inc. (纳斯达克股票代码:XXII) 是一家主要的农业生物技术公司,开发低尼古丁烟草、大麻/大麻和啤酒花植物技术以改善人类健康。 该公司在 $45B 美国运营 烟草业 第四大 在中国、印度和巴西之后的世界。 尽管在全球最大的市场之一运营,但 XXII 业绩不佳,自 2021 年 4 月以来一直处于下行轨道。过去一年,公司股价下跌超过 59%,大幅跑输大盘同时超过45%。

寻找阿尔法

我将业绩不佳归因于公司的低收入和利润率。 盈利能力低主要是由于运营费用高,有时几乎超过总收入。

尽管它现在表现糟糕了一段时间,但鉴于收购 GVB 和 VLN 对烟草的转型,我对它的未来寄予厚望。 这两项举措将改变游戏规则,我相信公司将在未来几个季度显着提高收入并实现盈利。

VLN:完全重置

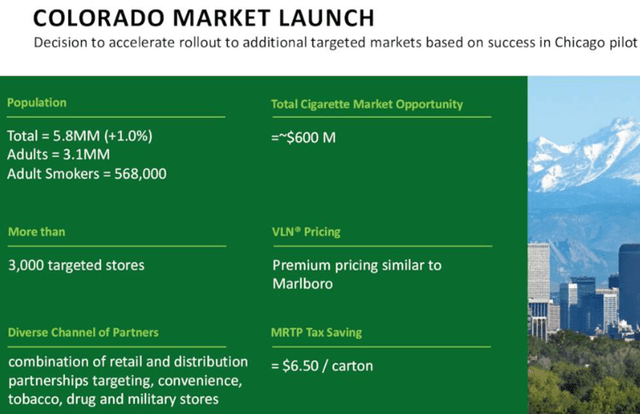

XXII 一直是低尼古丁烟草的开发商,现在正处于推出我认为对他们来说是重要收入来源的高级阶段 VLN,这是一种尼古丁含量低 95% 的可燃香烟。 正如 2022 年第二季度成绩单电话会议中所报告的那样,该公司在芝加哥进行了一次成功的试点,证实了对该产品的高需求。 继在芝加哥成功启动试点后,计划扩展到科罗拉多市场,该市场价值约 6 亿美元。

XXII Q2 2022 成绩单电话

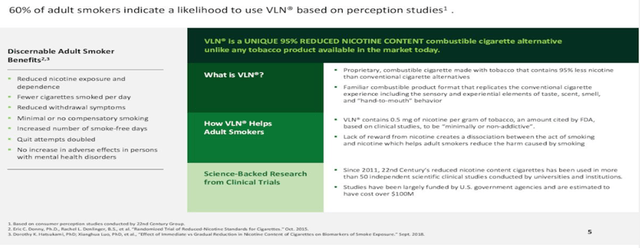

举几个被称为游戏规则改变者的独一无二的产品的优点:

- 尼古丁暴露和依赖性大大降低

- 减少戒断症状

- 精神健康障碍患者的不良反应没有增加。

这些只是这款出色产品众多优势中的一小部分,如下所示。

XXII Q2 2022 成绩单电话

基于以上特点,我有信心这款产品可以让吸烟成为一种安全健康的选择。 绝大多数成年吸烟者有兴趣尝试该产品,这进一步证明它将彻底改变该行业并开拓一个巨大的市场。 应该指出的是,该产品是 FDA 授权的第一款帮助吸烟者减少吸烟的香烟,使政策气候有利于 VLN,进一步肯定了我关于全面重置和游戏规则改变者的论点。

在 Q3 ’22 成绩单电话会议期间,该公司还表示,监管环境对 VLN 是有利的,因为 FDA 仍在推动其拟议的薄荷醇禁令和减少尼古丁含量的规定。 该公司表示,薄荷王香烟可能是市场上唯一一款不受薄荷醇禁令影响的可以点燃的薄荷醇香烟。 这个机会为公司提供了巨大的产品市场份额,因此他们在 MRQ 中报告 VLN 产量增加 25% 并不奇怪,其中包括一条新产品线。

VLN 广阔的全球市场:未来高收入的反映?

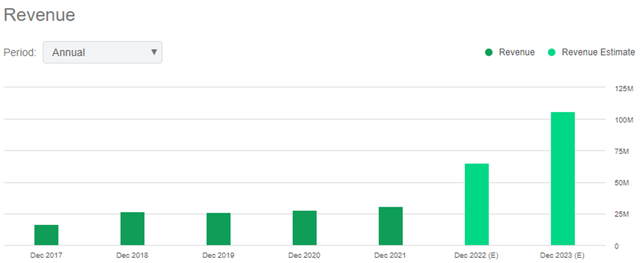

XXII 的收入一直很低,过去五年的最高收入是 2021 财年的 3095 万美元。

寻找阿尔法

在我看来,这些低收入是由于提供高尼古丁产品造成的,这些产品服务于此类产品已经几乎饱和的市场。 根据上述数据,公司对未来的收入预测非常高,我相信这是可以实现的。 我将基于他们独特产品 VLN 的广阔市场来支持我的断言。

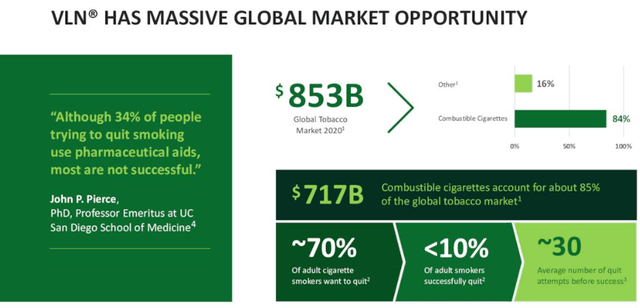

该公司 2022 年第二季度成绩单电话会议的数据显示,到 2020 年全球烟草市场为 $853B,其中 $717B 构成可燃香烟市场。 根据同一数据集,大约 70% 的成年吸烟者希望戒烟,尽管成功的比例很小。 VLN 的推出将提供许多不太容易上瘾的健康替代品,以及本文提到的其他好处,这些好处有利于大量吸烟者。

XXII Q2 2022 成绩单电话

在最坏的情况下,我假设只有 60% 的成年吸烟者采用 VLN。 以这个百分比计算,该公司将获得 $717B 可燃香烟市场总额中的 $430.2B。 在我看来,这个数字甚至可能会上升,因为他们预计整个市场都会热烈欢迎这种产品,因为它具有本文所述的健康益处和其他经济益处,例如减少每日香烟摄入量。 总而言之,这个伟大的产品将成为公司的重要收入来源,投资者应该期待在它完全商业化后收入会大大提高。

GVB收购

2022年5月13日,XXII买断了GVB Biopharma。 GVB Biopharma 是为营养保健品和制药行业制造活性成分和大麻成品的世界领先企业。 GVB 的能力补充了 22nd Century 的上游和下游价值链,其中包括 CannaMetrix 的大麻素受体科学、KeyGene 的植物研究和专有遗传学、提取物的育种专业知识以及针岩农场的种植。 此次合并创造了一项全球资产,以服务于不断增长的大麻/大麻成分市场。

大麻市场

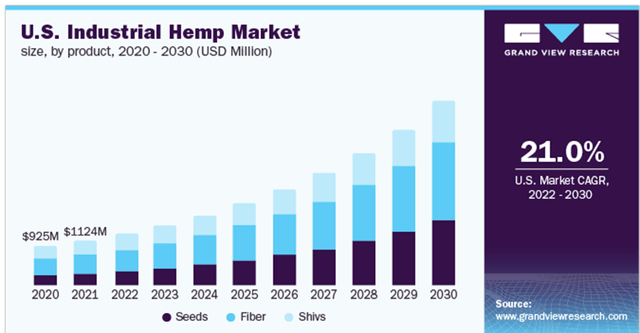

据估计,全球工业大麻市场将从 2021 年的 41.3 亿美元估值开始扩大,复合年增长率(复合年增长率)为 16.8%(从 2022 年到 2030 年)。 由于 COVID-19 大流行引起的全球经济衰退,制造业活动减少,导致全球市场增长有限。 因此,市场也受到了重大打击。 然而,随着全球经济复苏的迅速步伐,预计市场将更快扩张。

大观研究

据估计,GVB 在大麻衍生活性成分市场的市场份额为 15%。 使用这个市场份额和大麻行业 2021 年的市场价值,假设市场是静态的,我想估计收购将为公司带来的收入。 计算 41.3 亿美元的 15% 为 6.195 亿美元。 该数字是公司将筹集的收入; 其他因素保持不变。 随着市场预期增长,投资者应该期待此次收购带来高收入。

最后一件事:惨淡的利润

尽管该公司在未来几个季度的收入状况良好,但投资者应该知道 VLN 香烟和 GVB 的收购尚未完全实施。 因此,现状值得注意。 话虽如此,我想引导投资者了解公司的盈利能力。

寻找阿尔法

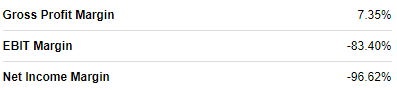

XXII 报告的毛利率为 7.35%,息税前利润率为 -83.4%,净利润率为 -96.62%。 我将这种糟糕的盈利能力归因于公司的低收入,有时收入与其运营支出相匹配。 投资者应警惕这一趋势,因为随着游戏规则改变计划处于实施阶段,无法保证公司何时完全扭亏为盈。

结论

22nd Century Group, Inc. 一段时间以来表现不佳,其股价下跌和利润不佳就表明了这一点。 在连续表现不佳之后,我发现该公司由于其新产品和对 GVB 的收购而扭亏为盈,这将促进收入增长。 公司将受益于卷烟市场的十亿市场和大麻行业超过十亿的市场份额。

尽管该公司前景广阔,但投资者应警惕该公司目前惨淡的盈利能力,因为扭转局面的唯一选择是在实施阶段。 对于非常乐观的投资者,我现在建议买入评级。 不过,对于悲观主义者,我建议在公司扭亏为盈之前给予持有评级,我认为这不会超过 2023 年年中。

披露: 这篇文章是我自己写的,表达了我自己的看法。 我没有收到任何补偿(Seeking Alpha 除外)。 我与本文提及其股票的任何公司均无业务关系。

[ad_2]

Source link