[ad_1]

由 Nate Parsh 于 2022 年 12 月 28 日发布

医疗保健在过去一年的市场抛售中也未能幸免。 在此期间,市场面临多重不利因素,包括美联储积极收紧财政政策、俄罗斯入侵乌克兰以及中国对 Covid-19 实施严格限制等。

也就是说,医疗保健行业通常是最安全的投资领域之一。 在经济衰退时期,该行业公司提供的产品、药品和医疗设备通常需求量很大。

这种在困难的经济环境中蓬勃发展的能力证明了一个非常强大的商业模式,也是许多医疗保健公司获得股息贵族地位的主要原因。

股息贵族是标准普尔 500 指数中精选的 65 只股票,连续 25 年以上的股息增长。

您可以通过单击以下链接下载所有 65 家 Dividend Aristocrats 的 Excel 电子表格(包含股息收益率和市盈率等重要指标):

本文将考察医疗保健行业的三个名称,它们的过去一年总回报率至少为 -10% 或更差,但在未来五年内提供至少 10% 的总回报率。 每只股票还支付跑赢市场的股息,这似乎非常安全。

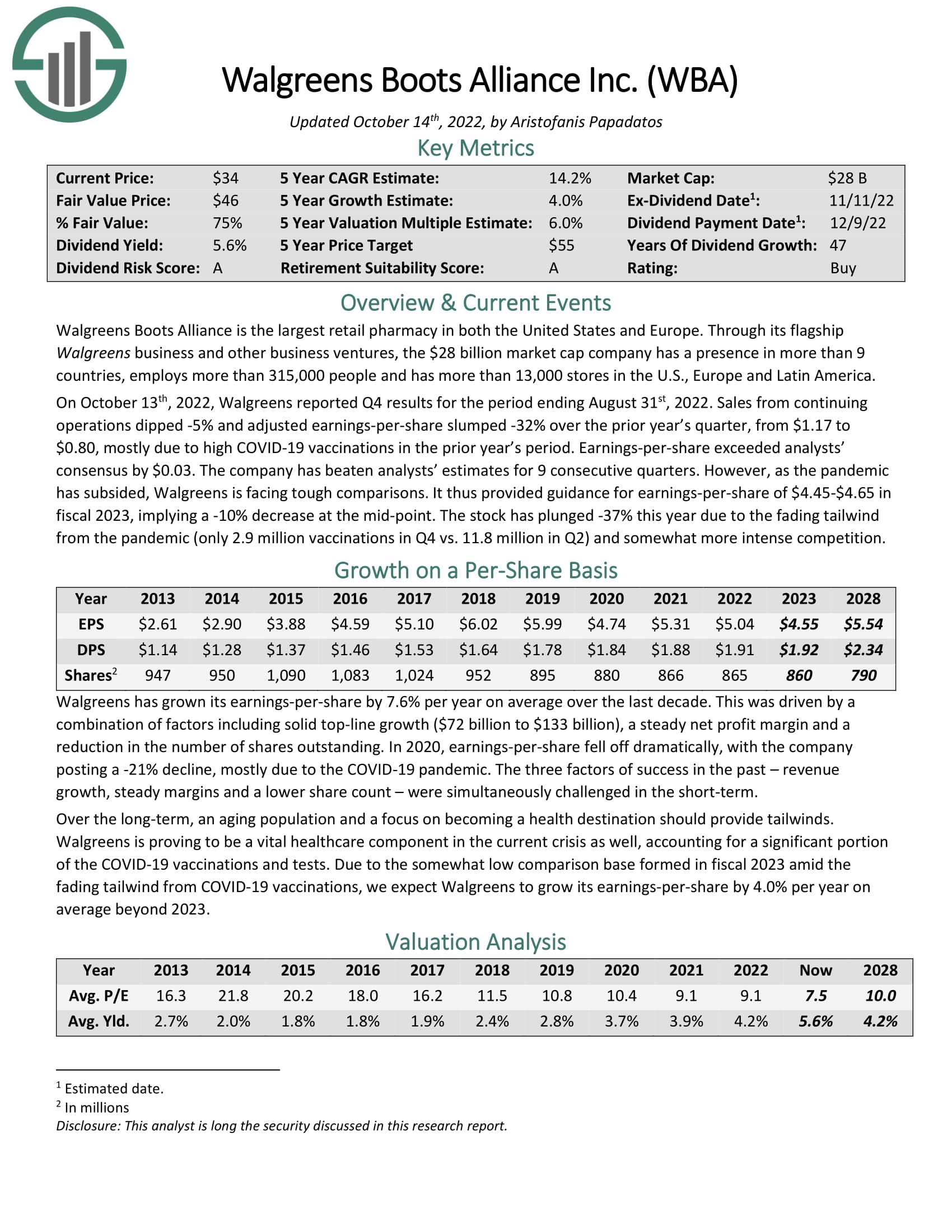

最受打击的医疗保健股票 #1:Walgreens Boots Alliance Inc. (WBA)

- 5 年预期总回报率:11.6%

- 1 年总回报率:-19.9%

Walgreens 是零售药店的顶级品牌,在美国和欧洲拥有最大的足迹。 该公司在超过 9 个国家/地区开展业务,拥有超过 315,000 名员工,并在美国、欧洲和拉丁美洲拥有超过 13,000 家商店。

这种大规模运营使 Walgreens 能够解决大多数竞争对手无法比拟的庞大客户群。 这样的操作对合作伙伴很有吸引力。 例如,该公司与 AmerisourceBergen Corporation (ABC) 达成协议,至少在 2029 年之前,Walgreens 将成为该公司品牌药和仿制药的主要分销商。

随着世界人口持续老龄化,这种无与伦比的规模和规模将对公司有利。 根据世界卫生组织的数据,2020 年 60 岁以上的人口数量超过了 5 岁以下儿童的数量。到 2050 年,世界 60 岁以上人口的比例将比 2015 年翻一番,达到 22%水平。

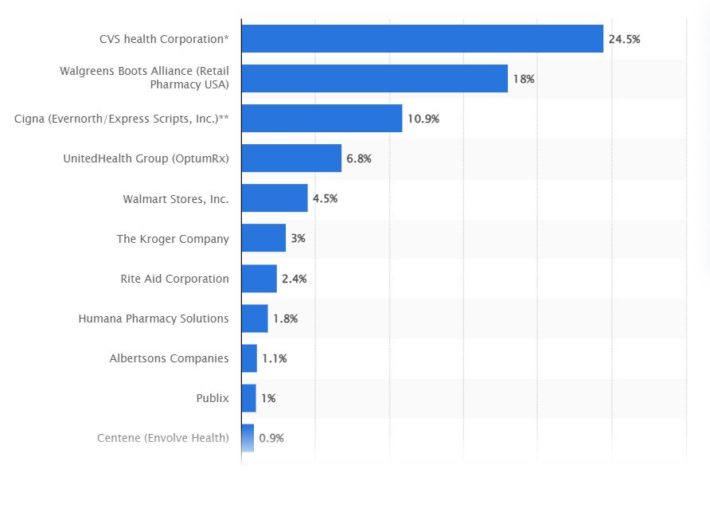

随着人们年龄的增长,他们往往需要更多的医疗保健解决方案。 这将有利于整个行业,但 Walgreens 尤其受益,因为该公司每年开出的处方药和疫苗接种数量减少。 例如,仅在 2022 财年,Walgreens 就在美国开出了 8.2 亿份处方药并进行了免疫接种。因此,Walgreens 在处方药市场份额方面仅次于 CVS Health Corporation (CVS)。

资料来源:Statista

这些催化剂应该允许 Walgreens 在 2028 财年之前每年至少增长 4%。

Walgreens 已连续 47 年提高股息,使该公司成为股息贵族,距离成为股息之王仅剩三年时间。 沃尔格林提供 5.0% 的收益率,轻松超过标准普尔 500 指数 1.7% 的平均收益率。 今年的预计派息率仅为 42%。

Walgreens 的市盈率为 8.5,低于我们 10 倍市盈率的目标。 如果到 2028 财年达到我们的估值目标,年回报率可能会增加 3.6%。

因此,由于 4% 的盈利增长、5.0% 的股息收益率以及多重扩张带来的 3.6% 的顺风,我们预计未来五年 Walgreens 的年回报率为 11.6%。

单击此处下载我们关于 Walgreens Boots Alliance Inc. 的最新 Sure Analysis 报告(预览如下,共 3 页第 1 页):

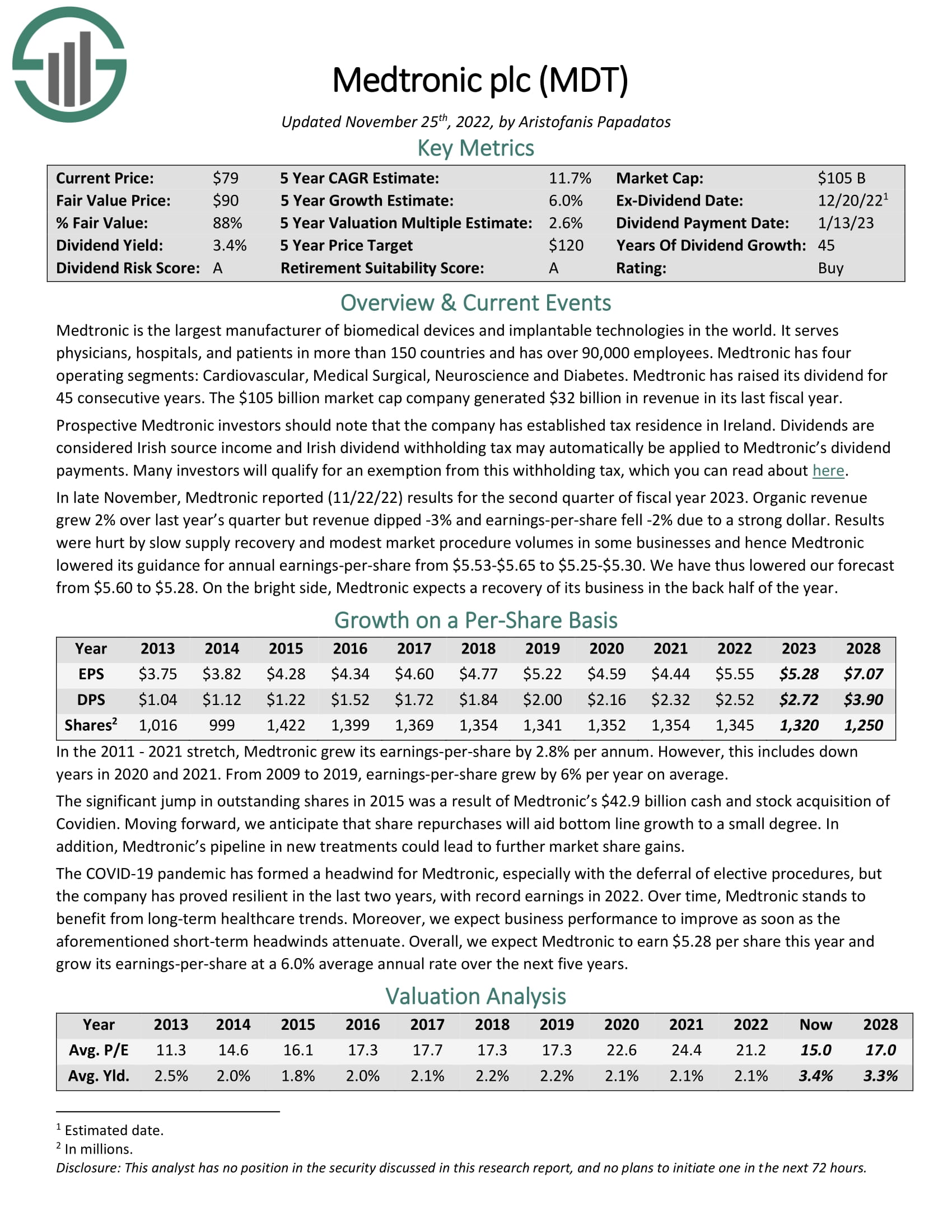

最受打击的医疗保健股票#2:美敦力公司(MDT)

- 5 年预期总回报率:12.1%

- 1 年总回报率:-22.4%

美敦力 (Medtronic) 是世界上最大的生物医学设备和植入技术制造商。 由于美敦力的产品销往 150 多个国家/地区,这使该公司拥有大多数同行无法比拟的规模。

该公司由四个部门组成,包括心血管、医疗外科、神经科学和糖尿病。 该公司的产品包括植入式起搏器、除颤器、阀门、吻合器、密封器械、机器人辅助手术产品、胰岛素泵和葡萄糖监测系统。 如果单个细分市场或产品线在为客户提供一长串产品的同时面临逆风,这将为美敦力提供一些多元化。 这可以使美敦力成为希望获得所需产品的主要客户的一站式服务。

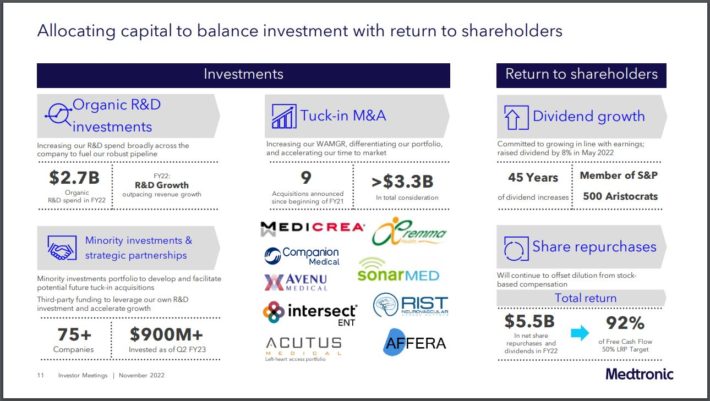

美敦力在收购方面也很活跃,以提高其在许多类别中的定位。

资料来源:投资者介绍

仅在过去两个财政年度,该公司就宣布了九项收购。 其中大部分属于补强型,有助于提高美敦力的领导地位。 例如,公司于 2022 年 8 月 30 日完成了对 Affera, Inc. 的收购。Affera 的加入为美敦力的产品组合带来了首个心脏绘图和导航平台,这将有助于为心律不齐的患者提供解决方案,并将与公司现有技术兼容。

收购导致美敦力在过去十年发行新股,这限制了这一时期的盈利增长。 尽管如此,2013 年至 2022 财年的收入仍以每年 4.5% 的速度增长。 我们相信有机增长和收购贡献的结合将在未来五个财政年度推动 6.0% 的年增长率。

股价下跌推动美敦力的收益率达到 3.5%,这是该股十多年来罕见的水平。 我们预测派息率为 52%,这可能意味着该公司 45 年的股息增长势头应该保持不变。

美敦力的市盈率为 14.7,是该股至少自 2013 年以来交易的最低估值之一。我们的目标市盈率为 17,这意味着每年 3.0% 的多重扩张带来的顺风.

因此,我们预计美敦力股东的年回报率可能达到 12.1%,这得益于 6.0% 的盈利增长、3.5% 的股息收益率以及 3.0% 的倍数扩张贡献。

单击此处下载我们关于 Medtronic plc 的最新 Sure Analysis 报告(预览如下所示的第 1 页,共 3 页):

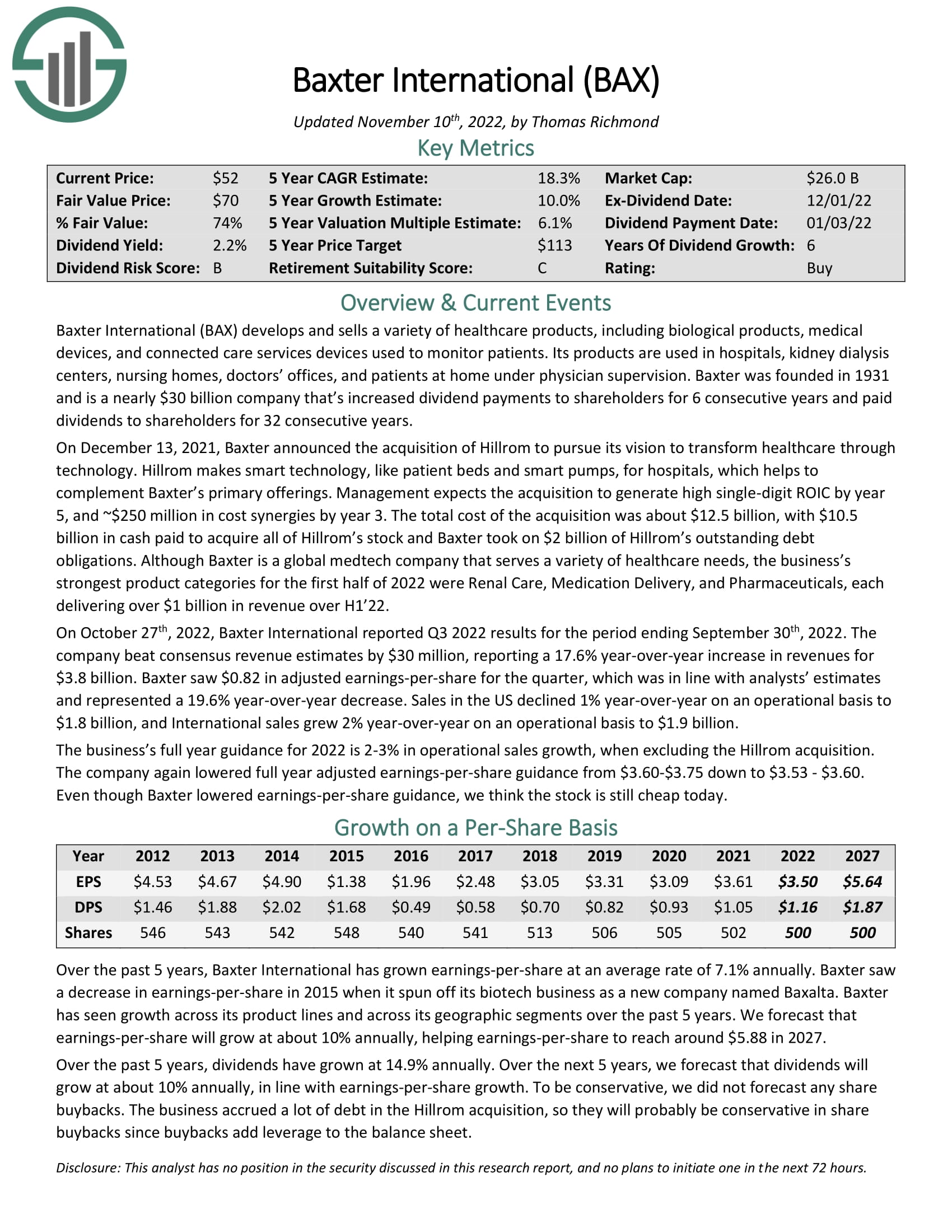

跌幅最大的医疗保健股票 #3:百特国际 (BAX)

- 5 年预期总回报率:19.2%

- 1 年总回报率:-40.3%

百特开发和销售多种医疗保健产品,包括生物制品、医疗设备和用于监测患者的互联护理服务设备。 这为公司提供了相当广泛的客户群,其中包括医院、医生办公室和疗养院。 百特还是肾脏健康领域的领先品牌,这使得透析中心成为该公司的主要客户之一。 今年迄今为止,该公司表现最好的业务是肾脏护理、药物输送和制药。

该公司还通过收购来推动增长。 例如,百特于 2022 年 12 月 13 日宣布,已同意收购病床和智能泵等智能技术制造商 Hillrom。 此次收购耗资 125 亿美元,但在交易完成后的第五年应能提供高个位数的投资回报率。

Hillrom 已经在很大程度上考虑了结果,因为它有望为今年的增长做出有意义的贡献。

资料来源:投资者介绍

百特于 2015 年剥离了其生物技术公司 Baxalta,这导致每股收益下降。 然而,该公司的每股收益在过去五年中以略高于 7% 的年增长率增长。 这一增长是由所有产品线和大多数地理区域的收益推动的,展示了百特产品组合的实力及其影响力。 因此,我们预测未来五年的盈利每年增长 10%。

自分拆 Baxalta 以来,该公司每年都提高股息。 股东也连续32年获得分红。 本年度的预计派息率仅为 33%,这使得百特的股息可能非常安全。 股票收益率为 2.2%。

Baxter 的股票交易价格是今年预期每股收益的 14 倍多一点。 以 20 倍的市盈率作为目标,这意味着未来五年的业绩年增长率为 6.9%。

总的来说,我们预计百特将提供 19.2% 的总回报率,这得益于 10% 的盈利增长、2.2% 的起始收益率以及多重扩张带来的中个位数贡献。

单击此处下载我们关于 Baxter International 的最新 Sure Analysis 报告(预览如下,共 3 页第 1 页):

最后的想法

去年,医疗保健行业的许多领先企业股价大幅下跌。

这种情况的积极一面是,许多股票的总回报率非常有吸引力。 更妙的是,这些股票提供了优于市场的股息收益率,看起来非常安全。

沃尔格林、美敦力和百特都有两位数的总回报潜力,同时提供安全可靠的股息收益率。 每家行业领先公司的交易价格也低于我们的估值目标。 对于寻求价值和收入的投资者而言,这三只股票可能是有吸引力的投资选择。

以下文章包含股息或公司历史悠久的股票,可供股息增长投资者选择:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link