[ad_1]

来自 John Rubino 的客座帖子:

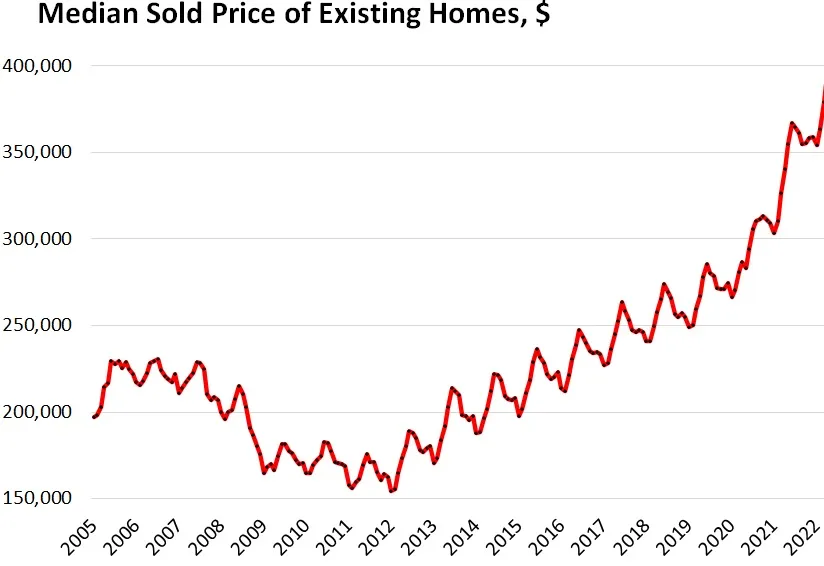

从 2020 年到 2022 年,美国最热门的房地产市场中的房屋从买不起到买不起的 50% 以上。 换句话说,他们做了在市场力量决定利率和房价的经济体中不可能做到的事情。

但我们的市场不是那种市场。 世界各地的中央银行已经失去了集体意识,货币是有史以来最便宜的——比在一个理智的世界中应该或应该的便宜得多。 提供 2.75% 的 30 年期抵押贷款(阅读,每月支付低得惊人),购房者集体踩下众所周知的悬崖,支付任何价格,接受任何条件(没有检查,没问题!)在热门市场上买房。 私募股权掠夺者甚至以更低的成本借入资金,并利用所得资金出价高于甚至最妄想的个人买家。 价格飙升不仅超过了 2007 年的房地产泡沫记录,而且还远远超过了 2007 年的记录。 下图*描绘了人类金融疯狂的一个里程碑。

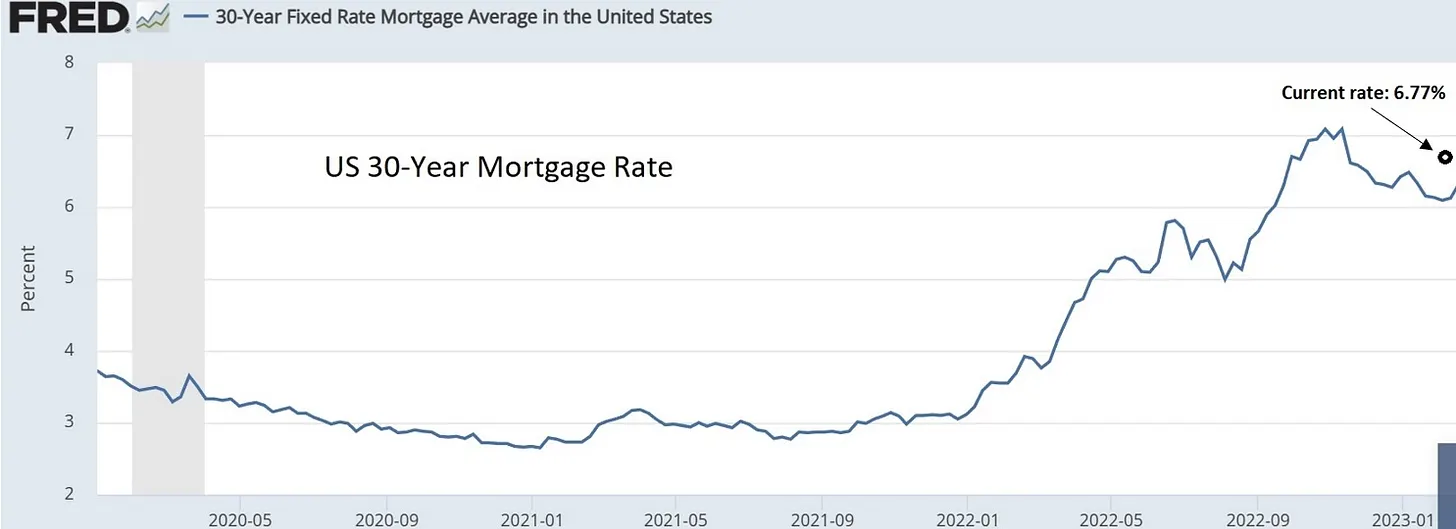

大约六个月前,金融界一觉醒来,发现自己是所有金融宿醉之母(以 10% 的生活成本通胀的形式),并决定放弃轻松赚钱的海洛因冷火鸡。 利率飙升,抵押贷款利率紧随其后,平均 30 年期固定利率翻了一番以上,达到 6.7%,显然很快还会有更多收益。

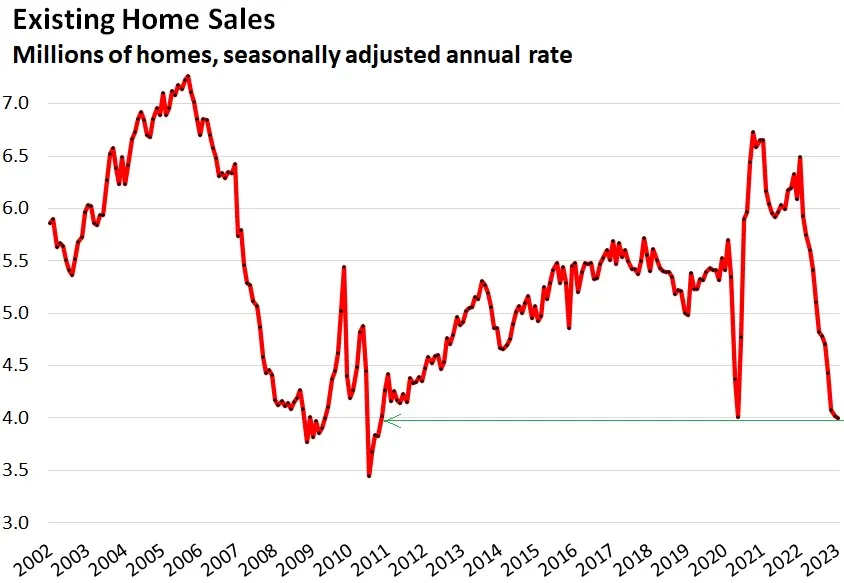

今天,即使像黑石这样掠夺性的私募股权房东也无法再提高足够的租金来证明借钱购买更多房屋是合理的。 几乎 没有人 可以证明在这个水平上买房子是合理的,这意味着几乎没有人在尝试。 因此,房屋销售量已回落至大萧条危机时的水平。

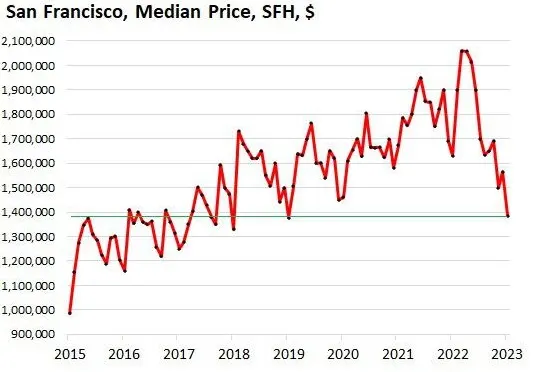

销售往往会引领价格,所以预计到年底整个国家会像旧金山一样:

这对其他经济部门意味着什么? 坏事,几乎一刀切。 住房在经济上是一个大部门,在心理上是一个巨大的部门。 所有那些花 200 万美元买了现在价值 120 万美元的房子的人都会收起喇叭,跳过他们的下一个异国情调假期和特斯拉换购。 经济 – 已经遭受技术裁员和供应链中断(更不用说所有那些神秘的工业事故) – 将没有单一的增长引擎。 唯一有趣的部分是看着房地产对冲基金经理拒绝归还投资者的钱,从而丧失了他们的信誉和生计。 小小的安慰,但还是很舒服。

*注意:其中一些图表摘自 Wolf Richter 最近在他出色的 Wolf Street 网站上发表的一篇文章。 如果可以的话,去那里做贡献。

[ad_2]

Source link