[ad_1]

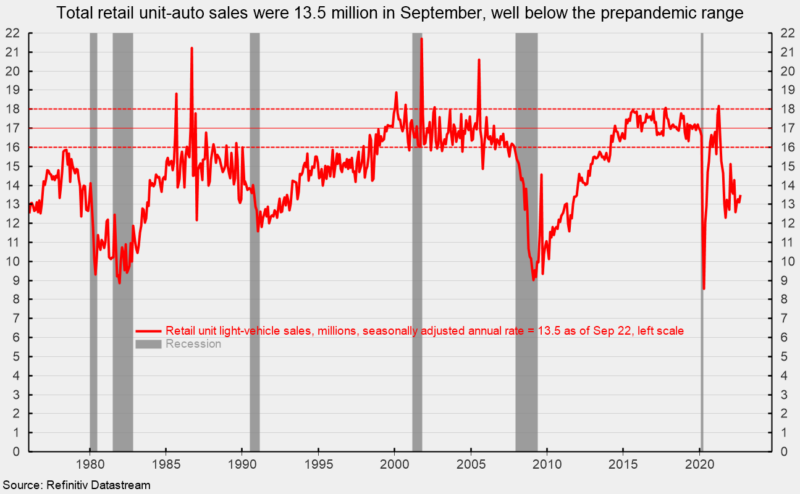

9 月份轻型汽车的年销量总计 1350 万辆,高于 8 月份的 1310 万辆。 9 月份的结果比上个月增长了 2.9%,是过去四个月中的第三次下降。 这是连续第 16 个月低于 16 到 1800 万的范围,在此期间平均只有 1353 万(见第一张图表)。 汽车销售疲软主要是由于零部件短缺限制了产量,导致库存暴跌和价格飙升。

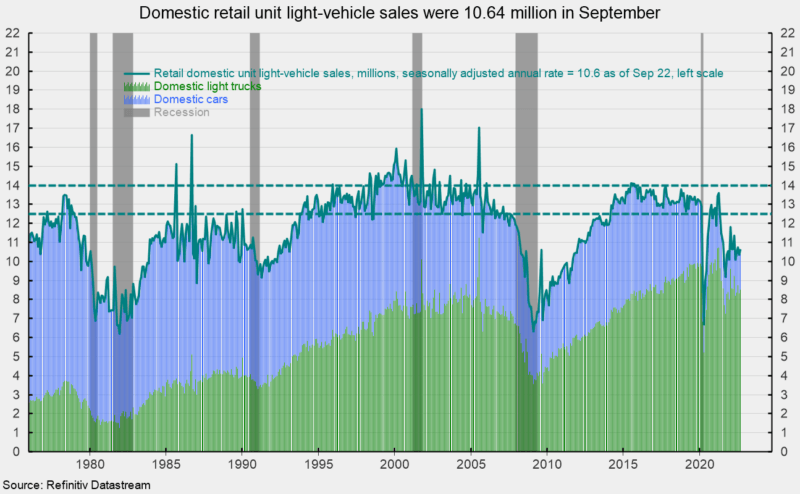

按产地划分,国产汽车销量从8月的1034万辆增至1064万辆,增长2.9%;进口汽车从8月的2.78辆增至285万辆,增长2.6%。 在大流行之前的时期内,国内销售额一般在 1300 万至 1400 万之间,截至 2019 年 12 月的六年平均为 1330 万。9 月份的国内份额为 78.9%,而 8 月份为 78.8%。

在国内轻型车类别中,9 月份国内汽车销量为 209 万辆,8 月份为 199 万辆,增长 5.0%。 国内轻卡销量为855万辆,上月为835万辆,增长2.4%。 这使得国内轻型卡车在国内汽车总销量中的份额达到 80.4%(见第二张图表)。

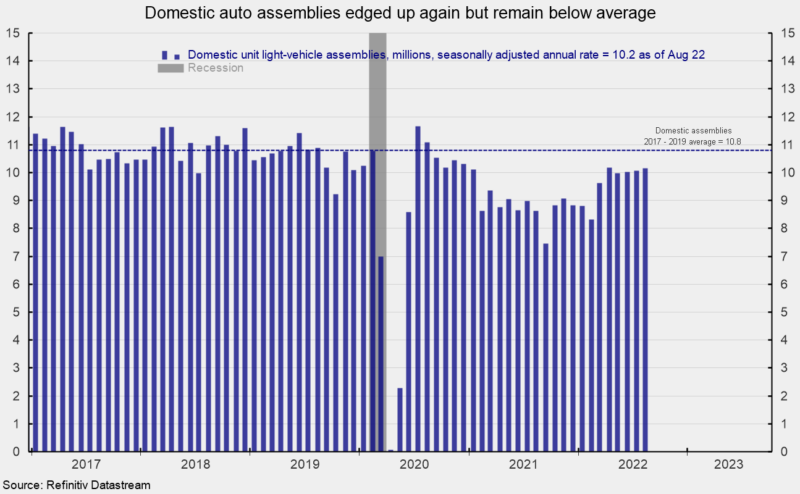

8 月份国内组装有所增加,经季节性调整后的年增长率为 1,048 万。 这比 7 月份的 1038 万增长了 0.9%,但仍低于截至 2019 年 12 月的三年的平均增长速度 1080 万(见第三张图表)。

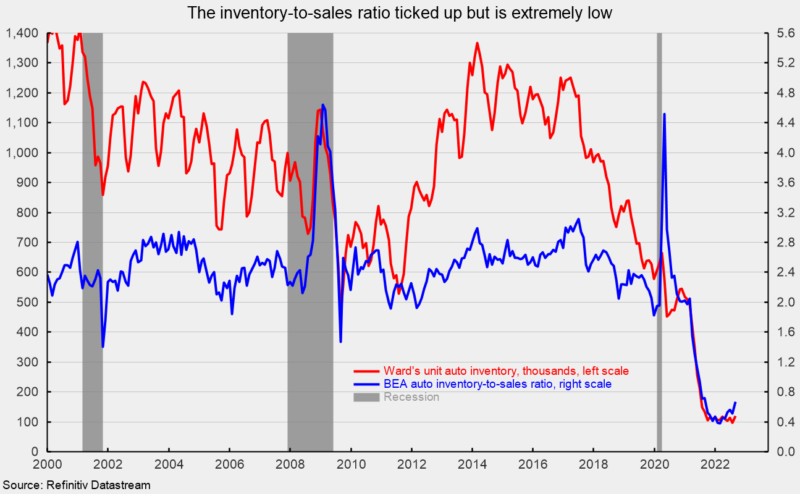

组件短缺,尤其是计算机芯片,继续限制大多数制造商的生产,造成许多型号的稀缺,并导致库存减少和价格上涨。 Ward 估计 8 月份汽车单位库存为 120,300 辆,高于 7 月份的 96,900 辆。 8 月是自 2021 年 8 月以来的最高水平(见第四张图表)。 经济分析局估计,8 月份库存与销售比率升至 0.665,高于 7 月份的 0.511 和 2021 年 8 月以来的最高水平(见第四张图表)。

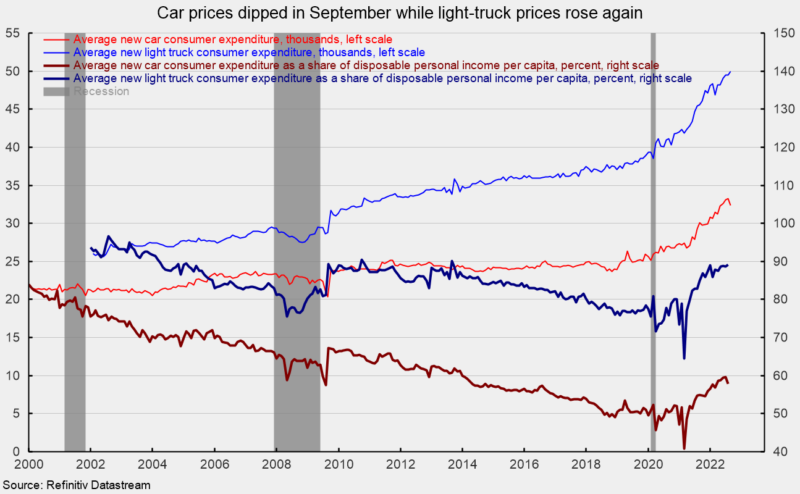

8 月份消费者购买汽车的平均支出降至 32,379 美元,比 7 月份下降 2.8%(见第五张图表)。 然而,轻型卡车的平均消费者支出从 7 月份的 49,488 美元上升至 49,985 美元,当月增长 1.0%,创下历史新高(见第五张图表)。

人均汽车消费支出占人均可支配收入的比重从 7 月份的 59.63 下降到 57.80%,而轻型卡车的平均消费支出占人均可支配收入的比重为 89.23%,而 7 月份为 88.63%。七月(见第五张图表)。

罗伯特休斯

Robert Hughes 在华尔街从事经济和金融市场研究超过 25 年,于 2013 年加入 AIER。 Bob 曾是 Brown Brothers Harriman 的全球股票策略主管,在那里他开发了将自上而下的宏观分析与自下而上的基本面相结合的股票投资策略。

在加入 BBH 之前,Bob 曾担任道富全球市场的高级股票策略师、保诚股票集团的高级经济策略师以及花旗投资服务公司的高级经济学家和金融市场分析师。 Bob 拥有福特汉姆大学的经济学硕士学位和利哈伊大学的商业学士学位。

[ad_2]

Source link