[ad_1]

根库尔

笔记:

我报道了 Kornit Digital Ltd.(纳斯达克股票代码:KRNT) 之前,因此投资者应将此视为对我的更新 较早的文章 公司上。

十二个月前,领先的数码纺织品印花解决方案提供商 Kornit Digital Ltd. 或“Kornit”以令人失望的 2022 年第一季度业绩震惊了投资者 由于客户需求放缓和竞争压力,第二季度前景弱于预期。

7 月份情况变得更糟,当时该公司对第二季度发出了丑陋的警告,并表示第三季度同样令人失望。

毫不奇怪,由于最近的市场动荡导致股价跌至新的多年低点,投资者在过去一年的大部分时间里都在退出。

上个月,康丽报告了平庸的第四季度业绩,并提供了低调的第一季度指引。

公司新闻稿

在电话会议上,管理层对今年的前景保持谨慎:

一些 客户和潜在客户继续对进行有意义的投资持观望态度,包括增加现有车队的生产能力。 因此,我们继续预计系统销售在 2023 年仍将充满挑战,并预计消耗品和服务将出现增长。

由于预计系统销售将保持疲软,整体收入可能会连续第二年下降。

尽管管理层已实施包括裁员 10% 在内的成本削减措施,但康丽今年不太可能恢复盈利。

也就是说,管理层预计今年下半年会有所改善:

(…) 鉴于我们在过去几个季度采取的调整运营的果断行动,我们认为在调整后的 EBITDA 和营业利润率基础上实现盈亏平衡,季度收入运行率约为 7000 万美元,毛利率在 40 % 左右显然,百分比范围取决于 30 年代中期的混合和运营支出。

(…) 我们预计将在今年下半年转危为安,接近盈亏平衡,随后再次在调整后的 EBITDA 和营业利润率基础上转为盈利。

放眼未来,我们仍然相信大量的长期增长动力仍然完好无损,随着整体市场的改善、产能利用率的提高以及我们进入多个新市场,我们可以实现我们的长期财务目标。

此外,与主要客户亚马逊 (AMZN) 的关系似乎完好无损:

我们与最大的全球战略客户的长期合作伙伴关系仍然非常牢固。 相对于市场,它们继续保持良好增长,为本季度我们的消耗品和服务收入的增长做出了贡献。 展望 2023 年,我们预计该客户将在 2022 年销售的系统的推动下拥有新的站点并增加容量。

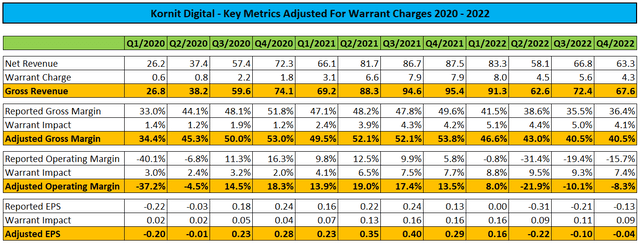

投资者应注意,该公司的前瞻性指引现在包括近年来向亚马逊发行的认股权证的预期负面顶线和底线影响。

此外,康丽现在提供调整后 EBITDA 利润率预期范围,而不是非 GAAP 营业利润率:

为了更好地与我们报告的财务状况保持一致,我们因此决定提供扣除认股权证对未来收入和盈利能力影响的指导,从 2023 年第一季度开始。

我们还为未来调整后的 EBITDA 利润率预期提供指导范围,而不是非 GAAP 营业利润率的范围。 在这方面,折旧费用在我们的新墨水制造厂竣工后大幅增加。 因此,我们认为调整后的 EBITDA 利润率是一个更有用的财务指标,而不是非 GAAP 营业利润率来衡量我们业务的表现。

在 2022 年录得 4520 万美元的负现金流后,康丽在年底拥有现金、现金等价物、短期银行存款和有价证券约 6.5 亿美元,没有债务。

展望未来,我预计现金使用量将大幅下降,因此流动性暂时不会成为问题。

诚然,康丽的企业价值仅为 3 亿美元,预计 2023 年收入约为 2.5 亿美元,非 GAAP 毛利率在 40% 范围内,康丽的股票交易价格低廉,但缺乏恢复增长和持续盈利能力,我不认为希望这会很快改变。

底线

2023 年可能是康丽数码连续第二年出现负增长,目前很难对公司的前景感到兴奋。

虽然股价显然缺乏近期催化剂,但投资者应密切关注公司下半年的进展,因为管理层预计到 2024 年业绩将接近盈利。

由于其资产负债表完好无损,康丽数码拥有充足的资源来渡过难关,但由于市场参与者正在等待业务重新增长的迹象,股价可能会保持区间震荡。

话虽如此,鉴于目前股价仅以 1.2 倍 EV/收入易手,我将 Kornit Digital 的股票从“卖出”上调至“持有”。

[ad_2]

Source link