[ad_1]

turk_stock_photographer

金融界有些人,例如 Vanguard 的已故创始人,会让您相信您无法把握市场时机。 我相信这是出于傲慢,因为他们认为大多数散户投资者都是 无法做出自己的投资决定,最好每月将薪水的 X% 投入指数基金而不关心定价。

甚至沃伦·巴菲特 (Warren Buffett) 也向其他人推荐标准普尔 500 指数 (SPY),而他自己则乐于挑选自己要购买的股票。

我不同意这种观点,因为股票一直在低估和高估时期,虽然你不必总是卖掉你的赢家,但赚钱通常是通过在正确的时间购买正确的股票并持有紧,尤其是当生成一个增长 股息流。

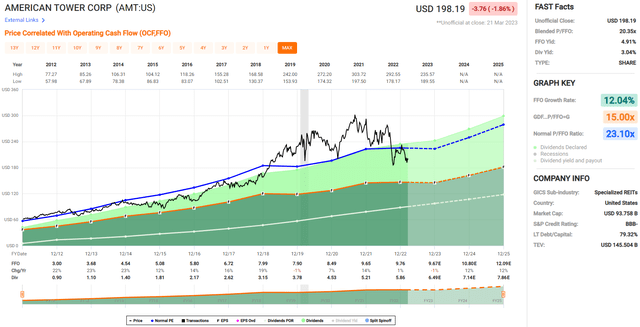

American Tower 可能就是这种情况(纽约证券交易所代码:AMT),如下图所示,现在再次接近去年秋季创下的低点。 让我们探讨为什么现在可能是在市场情绪不利的情况下买入 AMT 的好时机。

AMT 股票 (寻求阿尔法)

为什么选择 AMT?

American Tower Corporation 是一家领先的房地产投资信托基金,拥有并经营全球范围内的通信塔、屋顶站点以及无线运营商、广播公司和其他租户使用的其他基础设施。

该公司在增长和盈利方面有着良好的记录,其业务处于有利地位,可以从全球移动和宽带网络的持续扩张中受益。 目前,它在六大洲开展业务,其资产组合包含 225,000 个通信站点。

令人印象深刻的是,AMT 长期以来一直保持着强劲的增长记录。 这包括最近的 2022 财年,在此期间 AMT 的外汇中性收入增长了 18%,外汇中性调整后的 EBITDA 增长了 13%。 重要的是,增长也转化为股东的底线,因为 AFFO 同行分享增长。

诚然,AMT 去年的有机增长大致持平,但这主要是由于 Sprint(现为 T-Mobile (TMUS) 的一部分)流失所致。 然而,AMT 在未来处于有利地位,因为大多数 Sprint 流失率落后于他们,而其同行的大部分 Sprint 流失率仍然领先于他们。

展望未来,基于已经发生的广泛移动应用,AMT 的好日子似乎已经过去。 但是,不应将无线采用与需求混淆,因为无线需求的增长是 AMT 的主要增长动力。

这反映在 AT&T (T)、Verizon (VZ) 和 T-Mobile 等顶级无线运营商对其网络的持续大量投资上,这有利于 AMT。 这包括今年预期的 60 至 700 亿美元网络支出,用于部署顶级无线运营商在过去几年中总计 1500 亿美元的频谱支出。

这也非常符合 AMT 的数据中心功能,可以实现与 5G 的互连,正如管理层在最近的花旗 (C) 会议上强调的那样:

几年前,我们还在美国收购了一家重要的大型数据中心公司,这实际上仅由业务产生的现金流量承保。

但我们认为,从反映他们能力的互连角度来看,他们的客户群与我们的塔能力,我们认为随着 Edge 的发展和 5G 在全球变得更加普遍,我们认为这个机会将真正创造大量价值。

与此同时,AMT 拥有强劲的资产负债表,净债务与 EBITDA 之比为 5.4 倍,流动资金达到惊人的 71 亿美元。 AMT 78% 的债务为固定利率,加权平均剩余期限为 5.6 年。

诚然,AMT 的股息增长率预计将从 17.5% 的 5 年复合年增长率放缓至今年的 10%。 然而,我认为这是一个谨慎的举动,因为 AMT 试图在当前较高的利率环境下平衡投资。 重要的是,3.1% 的股息收益率受到 64% AFFO 派息率的良好保护(基于 2022 年 AFFO 每股 9.76 美元)

最后,虽然 AMT 股票在 198 美元的价格并不便宜,远期 P/FFO 为 20.2,但我确实发现它具有相当的吸引力,因为这个估值低于其 23.1 的正常 P/FFO。 这是考虑到企业的护城河性质以及在可预见的未来每股 FFO 高个位数增长的长期预期。

分析师普遍给予买入评级,平均目标价为 247 美元,这相当于未来 12 个月的潜在总回报率为 28%。

快速图

投资者外卖

American Tower 是一家顶级企业,继续受益于顶级无线运营商对 5G 部署的大量投资。 随着无线需求继续加速增长,它还有很长的增长路要走。

与此同时,AMT 拥有相当强劲的资产负债表,旨在继续强劲的股息增长。 虽然 AMT 并不便宜,但在最近价格下跌后,由于其具有护城河的特性和高质量的收入流,它具有相当的吸引力。

[ad_2]

Source link