[ad_1]

肖恩盖洛普/盖蒂图片社新闻

德意志银行股份公司 (D B) 由于对银行业危机的担忧迫在眉睫,股价暴跌。 在历史事件中,该银行的 5 年期信用违约掉期飙升 31 个基点,标志着该工具最显着的上涨 在历史上。

考虑到德意志银行与全球金融体系的相互联系以及该行业的内在风险,许多投资者可能想知道是否该退出。

如果您是德意志银行的股东或对手头的主题有普遍兴趣的人,请考虑以下几个变量。

评估德意志银行的 CDS 问题

信用违约互换是金融实体用来转移或对冲信用风险的一种保险合同。 典型的掉期合约将固定支付换成浮动支付,而在德意志银行的 在这种情况下,许多交易对手一定已经确定了公司 5 年资产基础的结构性突破。

尽管德意志银行的股价暴跌暗示其 CDS 飙升是异类的,但仔细观察就会发现,CDS 合约成本上升是一种区域现象,大多数欧盟银行都在承受保护成本上升的压力。

欧盟银行信用利差(彭博社)

我们认为,由于该地区的收益率曲线倒挂、通胀的持续不确定性和周期性商业风险等因素,欧洲的中长期信用风险将继续上升。 此外,德意志银行的贷款损失准备金同比增加了 2.18 倍,许多市场参与者可能将其视为信用事件的先行指标。

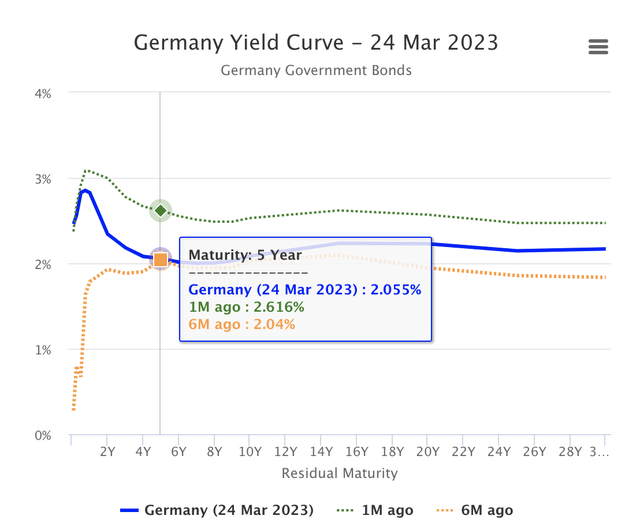

德国收益率曲线倒挂 (Worldgovernmentbonds.com)

从理论上讲,CDS 合约的多元化投资组合最好通过类别的显着特征来评估,而不是孤立地查看每份合约。 因此,考虑到前面提到的风险因素,例如收益率曲线倒挂、欧洲信用利差扩大以及银行合同的老化时间表,提供了未来的最佳指标。 该银行不断上涨的保险合同可能会吓到投资者; 然而,需要进行一般风险评估以巩固论点。

一般风险评估

仔细观察德意志银行的资产基础可以证明,它主要以摊余成本持有资产,这意味着它假设将持有证券直至偿还。 我们认为,这对银行构成了重大威胁,因为德国(和欧洲)收益率曲线的长端倒挂,CDS 成本上升使得对冲嵌入式信用风险变得更加困难。

此外,德意志银行通过其损益表持有各种资产,这意味着它积极交易或持有这些资产以供出售,这为该银行提供了灵活性,并减少了为其赌注投保的需要。 尽管如此,考虑到金融市场在 2022 年表现不佳,德意志银行的紧急抛售可能会导致未实现的损失。

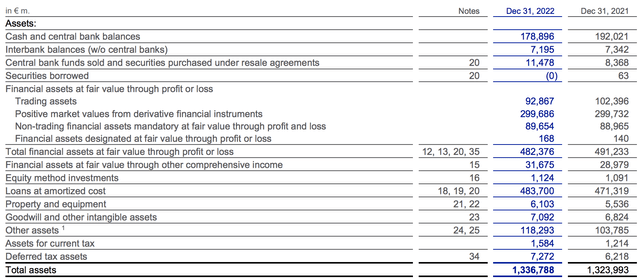

资产基础(德意志银行 10-K)

一般来说,德意志银行资本充足,其流动性覆盖率为 142%。 流动资金覆盖率衡量相对于所需的 30 天流动资金的可用流动资金。 它从根本上决定了企业是否可以应对存款的突然拖累,根据证据,它可以。

德意志银行

此外,与许多主要依靠存款作为资金来源的地区性银行不同,德意志银行可以获得外部长期资金来源,这些资金通常被认为比短期负债风险更低。 然而,群众的恐慌很可能导致银行短期流动性减少,从而降低其可实现的收入。

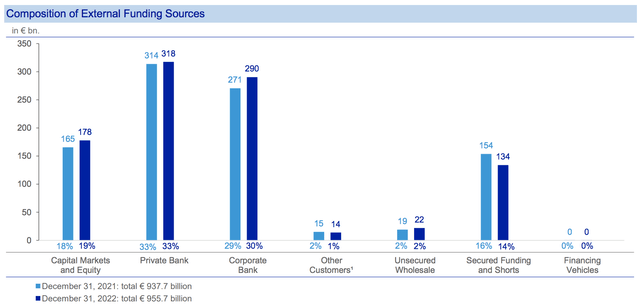

外部资金来源(德意志银行)

最后,与利率环境和德意志银行资产基础经济价值相关的事后压力测试表明,持续不利的经济环境构成严重威胁。 虽然这种情况可能不足以导致资产负债错配,但它会带来重大的资本重组挑战。

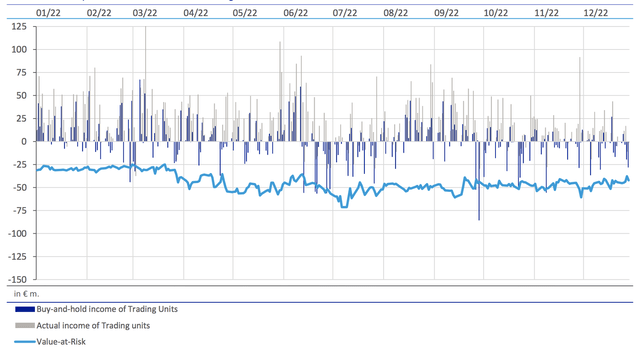

情景分析(德意志银行)

DB 股票估值和风险溢价

以仅为 0.27 的市净率计算,可以说德意志银行的股票相对被低估了。 然而,这种说法只有在孤立的情况下才成立。

我们认为德意志银行在我们之前对该股的研究中被低估了; 然而,股权风险溢价上升的可能性不容忽视。 目前,由于欧洲银行业领域当前事件的异常性质,我们认为无法确定德意志银行的确切风险溢价。 因此,我们将最初被低估的共识下调至中性。

最后一句话

限制

本研究观察了与德意志银行基于信贷的业务有关的显着特征。 尽管该银行约 52.5% 的收入来自生息业务,但它拥有多种其他业务部门,在得出整体结论之前必须考虑这些业务部门。 此外,该公司值得注意的 CDS 事件仍然不透明,为分析提供了重大限制。

主要发现

我们的分析表明,由于区域收益率曲线仍然倒挂,欧洲 CDS 保险合约必然会飙升。 德意志银行资本充足,拥有充足的稳定资金; 然而,从其增加的贷款损失准备金中可以看出,该银行预计债务市场将陷入困境。 此外,几乎没有证据表明德意志银行将遭受期限错配的困扰; 然而,储户突然转向安全资产可能会动用银行的资金来源。

由于我们认为德意志银行目前的股票风险溢价几乎无法确定,我们决定将其股票评级从买入下调至持有,直至另行通知。

[ad_2]

Source link