[ad_1]

马修·皮彭堡

从石油市场到国库储备、后门量化宽松、投资者幻想和对冲基金准备,越来越明显的是,随着黄金向北快速奔跑,大公司正在为灾难做准备。

最近,我潜入 石油美元的裂缝 作为世界背弃 USTs 和 USDs 的又一个症状。

当然,如果你看得足够深的话,黄金在这些头条新闻中占有一席之地。

所以,让我们看得更深。

深入了解石油故事

例如,最近的头条新闻都是关于“意外”的欧佩克减产。

为什么会发生这种情况,这对未来的黄金有何影响?

首先,让我们面对政治。

正如多次指出的那样,似乎美国的政策,从 短视的(自杀式的?)制裁 to the “green initiative” makes just about zero sense in the real world, which is miles apart from the “keep-me-elected” fantasy-world of DC.

毕竟,能源很重要,这意味着石油很重要。

但华盛顿特区的现任政权一直在失去沙特阿拉伯的朋友,并削减了其在美国的先前和曾经令人钦佩的页岩产量(想想 2016-2020 年),尽管世界仍然在与绿色政治作斗争的黑金上运行。

DC 对页岩的攻击可能会让 Greta Thunbergs 高兴,但让我们直言不讳:它违背了经济常识。

沙特通过减产向世界展示了一个仍然非常依赖石油的世界,它不怕在油价上涨的情况下将市场份额输给美国,原因很简单,因为美国没有足够的石油来填补缺口或展示它的能量肌肉。

与此同时,中国对原油的需求正在见顶,而俄罗斯流向东方(包括日本)的石油价格创下新高,高于美国主导的每桶 60 美元的价格上限。

如果 DC 有任何直率的现实主义者(被错误地斥责为树木杀手)离开,它将不得不重新考虑其反石油政策,并回到最近美国页岩占全球石油供应增长总量 90% 的时代。

否则,油价可能而且将会飙升,使鲍威尔的通货膨胀战争更像是一场公开的游戏。

说到通货膨胀……

加纳石油换黄金击败通货膨胀

谈到石油和长达数十年的 高利贷美元的欺凌效应 (看: 一个经济杀手的自白), 我们无数次争论过强势美元和强加的石油美元正在摧毁世界各地的发展中经济体。

我们还警告说,发展中经济体(在普京制裁后的武器化储备货币时代受到全球对美元的不信任的唾弃)将做出回应 背弃美国政策 和它的美元。

在过去,美国可以将通货膨胀输出到国外。 但那些日子,正如我们早在 2022 年 3 月,将缓慢而稳定地走向霸权的终结。

同样,这并不意味着(向布伦特·约翰逊点头)美元作为储备货币的终结,只是美元作为受信任、使用或有效货币的缓慢终结。

朝着缓慢但稳定的结局迈进,或许值得注意的是,自从加纳开始用石油换黄金而不是武器化美元以来,它的通货膨胀率已从 156% 下降到略高于 60%。

嗯。

黄金比膨胀的美元更有效

我们可以从这种可预测的相关性中得出的最明显的结论是,黄金似乎比法定美元更能对抗/管理通货膨胀,这是一个我们已经争论了好……几十年的事实。

从印度到中国、加纳、马来西亚、中国和其他 37 个参与非美元双边贸易协定的国家,受通胀影响的美元正在失去其在重要石油贸易中的地位。

陷入以美元计价的债务陷阱的国家(由于加息,因此美元更坚挺和更昂贵)现在正在寻找将其出口(即石油)与更稳定的货币资产(即黄金)挂钩的方法。

当然,这让我更有信心,随着世界越来越接近其全球(和美元驱动的)“Uh-Oh”时刻,已经发出信号的布雷顿森林 2.0 将不得不涉及一个新的全球秩序到一些金色的东西而不仅仅是一些法定的东西。

这再次解释了为什么世界上有如此多的中央银行正在购买黄金而不是山姆大叔的欠条。

天哪。 自己看看吧:

哎哟。

呃哦?

美国投资者:仍然对过去的幻想而不是当前的现实抱有很高的期望

然而,可悲的是,整个美国,尤其是美国投资者,仍然陷入认知失调的漩涡中,仍然相信今天和明天的美国是神奇的领导者、没有眼泪的赤字和艾森豪威尔时代的平衡预算诚实的美国.

这就是为什么根据美国银行最近对财富“顾问”的一项调查,绝大多数人(以及他们一致认为的数字安全顾问)仍然挤在相关的 60/40 股票债券配置中,而不是实物黄金。

这总是让我想起在 1989 年的崩盘中,日经指数异常膨胀的泡沫失去了超过 80% 的热空气之前,围绕着东京盘旋的一句话,即:“如果我们都在过马路时,我们怎么会受伤呢?”同时?”

好吧,一大批美国投资者(和他们的“顾问”)即将找出方法。

无回报风险加倍下注

这或许可以解释为什么自 2022 年第四季度以来美国家庭(包括对冲基金在内的艺术统计术语)将其对 UST 的配置增加了 165%($1.6T),而世界其他地区(见上文)一直在增加倾销他们。

但平心而论,这确实有一定的道理,因为美国较高的利率为 USTs(尤其是短期/货币市场证券)的投资者提供了比支票或储蓄账户更高的回报。

不幸的是,群众去哪里,泡沫也去哪里; 但正如我想提醒的那样:所有的泡沫都会破灭。

当然,在考虑通货膨胀因素后,这些可怜的美国投资者仍然得到了 消极的 返回 UST。

当然,外国人已经不再上当受骗,但当美国人自己也被卷入同样的债券陷阱时,他们基本上只是在缴纳无形的税款,同时削弱 GDP 增长,并在不知不觉中帮助山姆大叔为他的债务融资免费(即:不知所措)。

疯狂的?

是的。

负回报欠条——利弊取其轻

但为什么对冲基金(即“聪明的钱”)会为此而堕落呢? 他们为什么要加载 UST?

因为他们看到前方有麻烦,即使是负回报的 UST 也比暴跌的标准普尔更安全(更少邪恶)——而这正是专业人士正在准备/期待的。

等待市场底部

简而言之:大人物今天在负 UST 中避险,这样他们手头就会有干火药来购买明天悬而未决的巨大市场底部。

一旦他们可以买下底部,他们也将抛售山姆大叔的欠条,因为此后量化宽松政策(连同通货膨胀)回升至新高。

说到量化宽松……

后门 QE:另一个名称的协调合成流动性

我一直努力用大局常识来简化复杂的事情。

为此,让我们保持简单。

一个简单的事实是:由于美国债务处于前所未有和不可持续的水平,防止债券收益率飙升是关乎国家生死存亡的大事——因此债券驱动而非美联储“设定”的利率飙升。

毕竟,这种自然的、由债券驱动的飙升将使 山姆大叔的尴尬债务 功能太贵了。

生存与辩论

因此,再重复一遍:控制债券收益率不是专家辩论的问题,而是国家存亡的问题。

由于债券价格下跌时债券收益率飙升,因此将国家债券价格保持在合理的高水平是主权生存的问题。

然而,这是 自然 当债券需求(以及价格)为 自然 下沉。

这种自然的现实打开了通向 不自然的 “解决方案”,其中中央银行 不自然的 印刷数万亿美元(“合成需求”)来购买他们自己的债券/债务。

当然,这个游戏也被称为 QE,或“量化宽松”——这是对反自然、反资本主义、反自由市场和反自由价格发现的华尔街社会主义的讽刺委婉说法,其通胀后果导致 大街封建主义.

简而言之:量化宽松支持了中央银行创造的领主和农奴的现代体系。

你是哪一个?

看看为什么托马斯杰斐逊和安德鲁杰克逊害怕美联储,它既不是“联邦”,也不是有偿付能力的“储备”。

具有讽刺意味的是,它们确实比比皆是……

头条说QT怎么会有QE?

但是官方的叙述和头条新闻仍然只告诉我们 QT(量化紧缩)而不是 QE 的故事,那么问题是什么?

好吧,就像所有来自 CPI数据 和 暂时性通货膨胀 模因到 衰退重新定义,官方的叙述并不总是真实的叙述……

事实上,后门或“隐藏的量化宽松政策”无处不在,从美联储救助/资助回购市场和倒闭的地区银行,到中央银行在幕后进行秘密交易。

虽然当一个国家的中央银行购买另一个国家的 IOU(债券)时,这不是正式的 QE,但主要中央银行很可能正在以协调的方式采取行动以“QE 彼此的债务”,这是一个以前的系统美联储官员凯瑟琳·泰森 (Kathleen Tyson) 将其描述为“菊花链”。

如果我们查看国际货币基金组织自己的数据,我们可以相对(而不是锡箔纸)清晰地连接这个菊花链的各个点。

例如,自 2022 年第四季度以来,整体外汇储备现在增加了超过 $340B,相当于中央银行每月实施 QE 的另一个名称超过 $100B。

为此,数学很简单,即:1) 英镑储备增长 10%(考虑到 2022 年 10 月的金边货币内爆,这不足为奇),日元储备增长近 8%,欧元储备增长 7%,而美元储备仅增长 0.5% %。

这不仅看起来像是伪装成“建立超额准备金”的后门量化宽松政策,至少在我看来,它像是美元指数中央银行的协调尝试,以集体削弱 2022 美元,鲍威尔的加息已使美元对其他人来说太高了。世界,我们的一个事实/支点 整个 2022 年都受到警告.

自上述 G7 政策生效以来,美元已下跌 11% 至 2023 年,因为其他 DXY 货币(日元、欧元和英镑)给了自己一点后门/量化宽松提振。

简而言之,在一个渴求美元的世界中,对人工流动性的需求似乎找到了一种巧妙的方法来削弱美元的相对强度(和成本)(并应对/抑制 UST 飙升的波动性),而无需公开要求鲍威尔鼠标悬停-点击他自己笔记本电脑上的美元。

为什么市场会陷入衰退

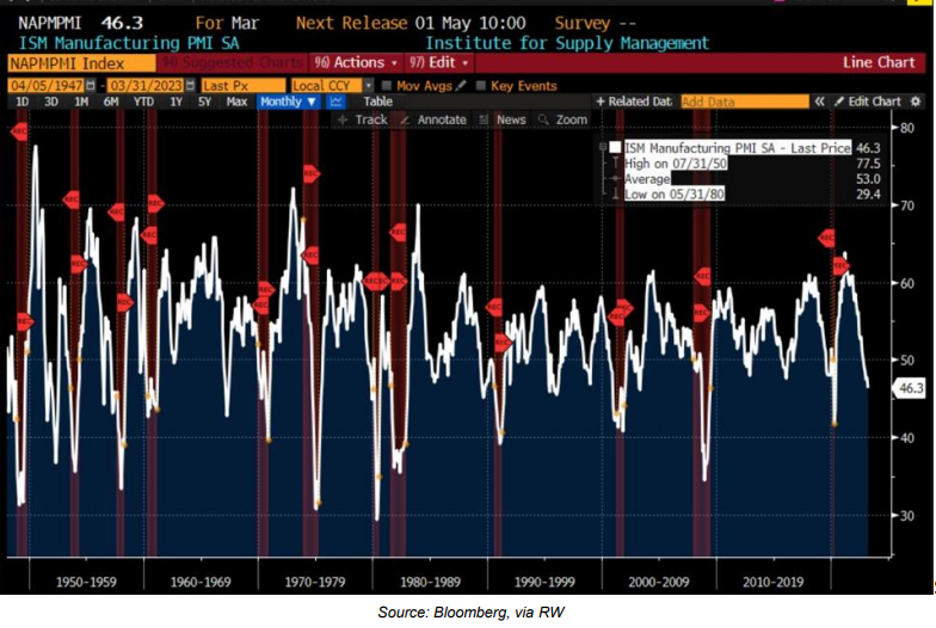

这种非官方但可能协调一致的行动在大男孩之间建设性地削弱了美元,这有助于解释为什么标准普尔指数一直上涨到 2023 年,尽管有公开指标表明该国本身就是 走向衰退.

美国制造业数据 (ISM) 目前处于与衰退相一致的水平……

再一次:讽刺(和不自然的操纵)比比皆是。

与此同时,亚特兰大联储的 GDPNow 较 3 月份的 3.2% 下降了 1.5%。

但是,嘿,谁需要增长、生产力、税收甚至国民经济的一点点健康来防止流动性支持的股票市场违背现实——至少现在是这样……

等待支付债务吹笛者……

最终,当然,债务会笑到最后,而且随着美国的赤字超过全球 GDP 的 50%(!),我个人认为美联储将需要在一旦这个市场游戏以历史性的“呃哦”时刻结束,就会有很大的进步。

这种看似不可避免的鼠标点击数万亿美元(通货膨胀)的回归很可能是在目前由上述技巧和幻想而不是收益和增长支持的股票资产通缩内爆之后发生的。

在此期间,就像上面讨论的那些对冲基金运动员一样,我们只能等待事情让标准普尔变得丑陋,因为黄金通常在市场崩盘的头几个小时表现出同情,此后飙升至历史高位。

[ad_2]

Source link