[ad_1]

Nikolaos Sismanis 于 2022 年 10 月 7 日更新

公用事业股通常与向股东支付股息的悠久历史有关。 它们相对可预测的收益和抗衰退能力相结合,使得长期增加股息比高度周期性的业务更容易。

然而,在这个意义上,并不是所有的公用事业股票都是平等的。

享有盛誉的股息之王名单上有六只公用事业股,这是一组至少连续 50 年增加股息的股票。 您可以在此处查看所有 45 个股息国王。

您还可以通过单击下面的链接下载 Excel 电子表格,其中包含完整的股息之王列表(以及重要指标,例如市盈率和股息收益率):

Northwest Natural Holdings (NWN) 是股息之王名单上的六只公用事业股之一。

它连续 66 年增加股息,使其成为市场上最长的股息之一。

下面,我们将评估西北航空的业务、增长前景,以及是买入、卖出还是持有。

商业概览

Northwest 成立于 160 多年前,是俄勒冈州波特兰市的一家天然气公用事业公司。

它已经从一家为少数客户提供天然气服务的非常小的本地公用事业公司发展成为一家非常成功的区域公用事业公司,其利益包括最近收购的水和废水。

该公司的服务地点如下图所示。

资料来源:投资者介绍

Northwest 为俄勒冈州和华盛顿州约 140 个社区的 250 万客户提供天然气服务,为超过 785,000 个连接提供服务。 它还拥有并经营着约 350 亿立方英尺的地下储气库容量。

最后,它最近涉足水领域的业务已发展到超过 33,000 个连接,为 80,000 多人提供服务。 一旦公司即将完成的收购完成,该公司的供水连接将增长到 60,000 个连接,准备为大约 145,000 人提供服务。

西北报Q2 结果 8月4日th, 2022. 收入增长 30.9% 年–超过–年 至 关于 1.45亿美元. ñ等收入增长 0.05 美元 每股 与去年同期亏损 0.02 美元相比。

这 公司 还 报道说它 添加 10,159 自然克过去 12 个月的仪表, 相当于一个 1.3% 增长率。

西北也投资, 2022 年前六个月, 近 1.7 亿美元用于他们的公用事业系统 可靠性和弹性。

同时,米管理 团队 重申其 202 指南2、 有收益–每–分享 预计价格在 2 美元之间。45 和 2 美元。65.

接下来,我们将评估西北航空未来的增长前景。

增长前景

西北航空在过去十年中很难实现每股收益的增长,尽管该公司在此期间设法相当稳定地获得客户。

尽管最近在俄勒冈州通过提价取得了成功,但该公司一直在其一些地区的费率案件中苦苦挣扎。 由于西北航空是一家受监管的公用事业公司,它必须要求地方当局提高价格。

在过去十年中,西北航空的客户增长非常强劲。 它结合了转换和新结构,两者都有助于随着时间的推移以低个位数移动指针。

我们认为,西北服务社区的人口统计数据支持持续的客户增长,因此这应该是收入和收益的顺风。

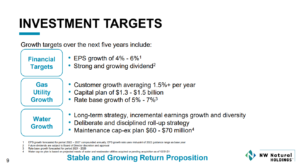

下面,西北航空列出了未来五年的增长目标。

资料来源:投资者介绍

该公司认为,在增加股息的同时,每股收益可以每年增长 4% 至 6%。

它计划通过每年至少增加 1.5% 的客户数量来实现这一目标——这与历史业绩一致——以及 5% 至 7% 的基数增长率。

我们相信客户增长将保持稳定,但西北航空的费率案例历史让我们对费率增长更加谨慎。

因此,我们评估西北地区未来几年的长期增长潜力为每年 1.9%。

竞争优势和衰退表现

Northwest 的竞争优势与任何其他公用事业公司非常相似。 它在其服务领域拥有虚拟垄断地位。

公用事业业务模式与几乎任何其他类型的业务都大不相同,因为它需要监管部门批准资本支出和价格上涨等事项。

作为回报,即使在经济衰退期间,该公司每年也会产生高度可预测和一致的利润流。 该公司去年大约 88% 的净收入来自天然气公用事业业务。

此外,西北航空近三分之二的客户是住宅客户。 我们相信,在未来的任何经济衰退期间,西北航空对住宅客户的高度集中将继续为其提供良好服务。

下面是西北航空在大衰退之前、期间和之后的每股收益:

- 2007年每股收益:1.44美元

- 2008 年每股收益:1.52 美元(增长 5.6%)

- 2009 年每股收益:1.60 美元(下降 5.3%)

- 2010 年每股收益:1.68 美元(增长 5.0%)

西北航空不仅能够在深度和长期衰退期间保持盈利,而且在大衰退之前、期间和之后每年至少实现 5% 的每股收益增长。

在冠状病毒大流行期间,该公司在 2020 年也表现出色。 雇主允许人们在家工作的举措造成了住宅客户在家中消耗更多水和天然气的情况。

这是一个非常令人印象深刻的记录,对于股息股票来说,没有什么比这更有吸引力了。 这样的表现是西北航空能够连续 66 年实现股息增长的原因。

关于股息的一个警告是,多年来每股收益增长乏力导致股息支付率上升。 事实上,派息率现在超过了收益的 75%。

虽然公用事业公司能够以股息的形式分配高水平的利润,但鉴于其可预测的收益基础,投资者应注意,增长可能很小。 最近的增长仅为 0.5%,说明了这一点。

我们认为目前的股息在可预见的未来是安全的,但我们注意到股息增长可能难以实现。

估值与预期回报

Northwest 股票已从 52 周的高点大幅下跌,使该股恢复到具有吸引力的估值和股息收益率。

以今天的价格计算,西北航空今年的市盈率为 18 倍,低于我们对 20 倍市盈率的公允价值估计。 因此,我们预计市盈率上升将使总回报每年增长 2.2%。

目前的股息收益率为 4.3%,以西北航空自身的历史标准来看是非常高的。 结合估值和预期每股收益增长,我们预测未来的年总回报率为 7.7%。

中高个位数的总回报潜力使西北航空获得持有评级。

最后的想法

尽管西北地区面临一些挑战,但我们相信其专注于发展住宅业务的战略方向将带来正增长。 稳定的客户增长很有吸引力,至少应该有助于提振当前水平的收益,如果不是每年产生少量的每股收益增长。

随着过去一年的股价下跌,西北航空提供了更好的价值主张。 预计每年的总回报率约为 7.7%,对于保守的以收入为导向的投资者来说,西北航空可以被证明是一项卓有成效的投资。

以下文章包含股息或公司历史很长的股票,适合股息增长投资者选择:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link