[ad_1]

蒙西奇

作者:Ewa Manthey,商品策略师。

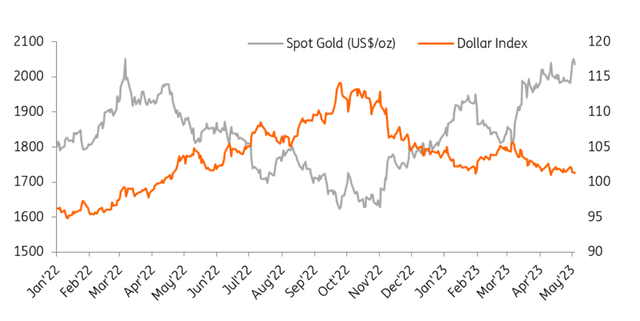

黄金创一年新高

资料来源:Refinitiv Eikon、ING Research

银行业危机助长黄金ETF流入

黄金在 5 月 4 日触及 2,062.99 美元/盎司,这是自 2022 年 3 月以来的最高盘中水平,因为人们对美国银行业的担忧重燃 该行业引发了美联储可能不得不比预期更早降息的押注。 在俄罗斯入侵乌克兰之后,这种贵金属接近 2020 年 8 月创下的历史新高 2,075.47 美元/盎司。

黄金已从 11 月初的 1,630 美元/盎司左右反弹至 2,000 美元/盎司以上,投资者押注美联储正在接近结束其加息周期。

在硅谷银行倒闭后,金价最近的上涨始于第一季度末。 对银行系统的担忧,以及美元疲软和美国国债收益率下降,已经看到了 贵金属自 3 月初以来涨幅超过 10%。

对美国银行业危机的担忧推动了 3 月份黄金 ETF 的流入。 世界黄金协会的数据显示,以欧洲基金为首的全球黄金 ETF 在 3 月份净流入 19 亿美元(+32 公吨,+0.9%),结束了连续九个月的下跌。

总体而言,在资金流入和金价上涨的推动下,全球黄金 ETF 总资产管理规模 (AUM) 上升 10%,截至 3 月底达到 2200 亿美元。 黄金持有量增加 32 吨至 3,444 吨。 这种积极趋势一直持续到四月。

然而,3 月份的流入不足以扭转 1 月和 2 月的负流入,导致 2023 年第一季度净流出 15 亿美元。

展望未来,我们认为美国一些大型地区性银行倒闭后的金融稳定性担忧以及利率逆风消退将为黄金需求提供积极的推动力。

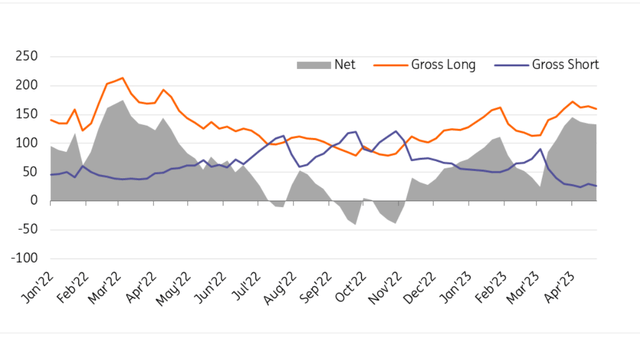

净多头定位加强

到 2023 年为止,净多头头寸仍处于正值区域,反映出对黄金的健康需求。

投机者已经在去年年底和今年年初增加了他们的仓位——预期美联储离最高联邦基金利率不会太远。

随着金价走强,3 月份 COMEX 黄金期货净多头大幅反弹。 截至月底,净多头总量达到 622 吨,超过 2022 年 527 吨的平均水平。

投机者增加黄金多头

资料来源:CFTC、WGC、ING Research

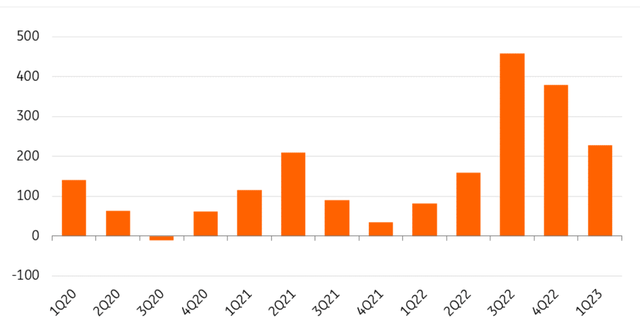

各国央行继续增加黄金储备

中央银行的黄金购买在第一季度保持势头。 根据世界黄金协会的一份报告,第一季度央行需求达到 228 吨,比 2013 年创下的第一季度纪录高出 34%。

此前,2022 年的年需求量达到创纪录的 1,078 吨。去年,各国央行购买了近 1,136 吨黄金。 土耳其和中国是已知的最大买家,分别增加了 148 吨和 62 吨。

尽管今年第一季度的数字低于前两个季度的数字,并且比前三个月下降了 40%,但这是有记录以来最强劲的第一季度,新兴市场和发达市场银行都报告了购买情况。

四家中央银行占第一季度报告购买量的大部分:

- 新加坡金融管理局 (MAS) 是本季度最大的单一买家,增加了 69 吨,这是其黄金储备自 2021 年 6 月以来的首次增长。

- 中国人民银行 (PBoC) 是本季度的第二大买家,增加了 58 吨黄金储备。

- 土耳其在本季度再次成为黄金的大买家——官方储备增加了 30 吨。

我们预计央行仍将是买家,这不仅是因为地缘政治紧张局势,也是因为经济环境。

央行购买仍处于高位

资料来源:WGC,荷兰国际集团研究部

美联储的利率路径对黄金走势至关重要

美联储政策将是中期黄金的关键。 美联储本周将利率提高了 25 个基点,并暗示未来加息的门槛现在比以前更高。 随着最近银行压力导致贷款条件迅速收紧,我们的美国经济学家认为这将标志着利率达到顶峰,经济衰退的力量将在今年晚些时候促使降息。

市场目前正在定价最早在 9 月降息的可能性,但我们的美国经济学家 James Knightley 怀疑美联储是否会尽快做出反应,因为届时通胀率仍可能在 4% 左右,是 2% 目标利率的两倍.

詹姆斯认为美联储将等到第四季度,但最终会更积极地降息,至少在早期阶段是这样,他预测 11 月和 12 月的联邦公开市场委员会会议将降息 50 个基点,联邦基金利率将降至 3%到 2024 年年中。

我们预计实际收益率将在今年晚些时候跟随政策利率走低,这应该会支撑金价。

鉴于美联储应在今年年底开始降息,我们预计明年下半年价格将走高

内容免责声明

本出版物由 ING 编制,仅供参考,与特定用户的经济状况、财务状况或投资目标无关。 这些信息不构成投资建议,也不是投资、法律或税务建议或购买或出售任何金融工具的要约或招揽。 阅读更多。

原帖

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link