[ad_1]

通过杰瑟费尔德

众所周知,在过去的十五年中,美联储将通过推高资产价格在经济中创造“财富效应”作为自己的使命。 回到 2010 年,本·伯南克 (Ben Bernanke) 解释说:“……更高的股价将增加消费者财富并有助于增强信心,这也可以刺激支出。 增加支出将带来更高的收入和利润,在良性循环中,将进一步支持经济扩张。” 因此,他开始了以抬高资产价格为明确目的的印钞过程,他的每一位继任者都延续了这一政策。

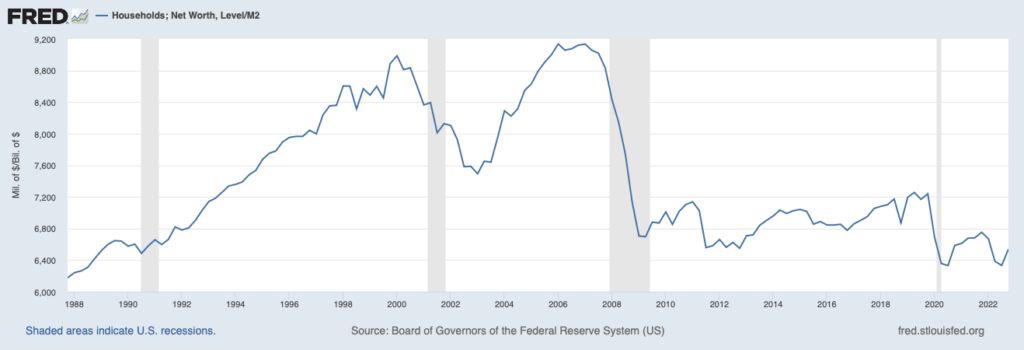

在这段时间里,量化宽松政策在提振资产价格方面取得了异常成功,但在提振经济方面却没有那么有效。 最直接的证据是,家庭净资产相对于经济的比率在量化宽松时代飙升至历史新高。 如果它当时按照伯南克的意图发挥作用,那么在该比率短暂飙升之后,随着经济增长赶上资产价格的增长,它就会趋于平缓。 显然,那没有发生。

然而,看起来央行似乎至少完成了伯南克使命的前半部分(增加财富),即使它没有完全完成后半部分(启动经济增长的良性循环)。 但是当你看家庭净资产与货币供应量增长的关系时,很明显前者的增长只不过是一种幻觉。 自 2008 年以来,净资产相对于 M2 实际上有所下降,现在又回到了之前 20 年未见的水平。 事实是,以这种方式衡量时,根本没有创造出“真正的”财富。

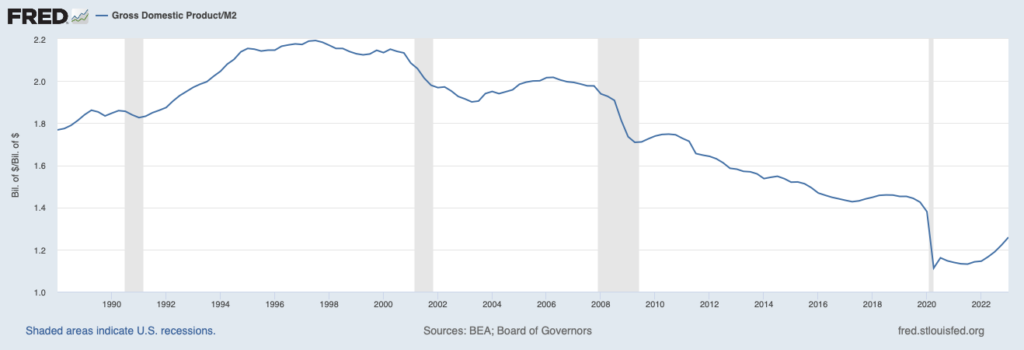

当你通过货币供应量的增长来缩小 GDP 时,情况就更加糟糕了。 自 2008 年量化宽松政策启动以来,与 M2 增长相关的经济轨迹远比家庭净资产的负增长严重得多。 事实是,自 2008 年以这种方式衡量以来,经济没有出现“实际”增长; 事实上,几十年来经济相对于货币供应量一直处于长期下滑状态,这种现象在 QE 时代只会恶化。

正如今天的 CPI 报告提醒我们的那样,在经历了几十年的通货紧缩之后,最近一轮的印钞导致了通货膨胀的卷土重来。 归根结底,央行的伟大货币实验最有效地助长了经济或家庭净资产,而是通货膨胀。 当然,在伯南克启动印钞机之前很久,历史就已经告诉我们可能会出现这种结果。 它没有注意到历史的警告可能有助于解释为什么对美联储的信心现在处于低谷 历来最低点这种趋势可能只会 加剧通货膨胀问题 随着时间的推移。

发表观点: 20

[ad_2]

Source link