[ad_1]

米洛斯鲁齐卡

世界知识产权组织 (纽约证券交易所代码:WPP) 是一家全球传播、广告和公共关系公司,总部位于英国伦敦。 尽管该公司从事数字服务,但它主要通过大众媒体活动(例如耐克的“Never Done Evolving”或福特的“Very Gay Raptor”活动)为大客户消费者提供服务。

这些活动带来了 177.7 亿美元的 TTM 收入,以及 26.8 亿美元的同期 EBITDA。

介绍

截至 2023 年第一季度,WPP 的财务和运营重点围绕公司在扩大规模的同时降低成本的能力、公司在面对宏观逆风时的持续增长、更高质量的工作、KKR 对子公司 FGS Global 的少数股权投资以及运营的整体改善边距。

WPP Q1’23 投资者介绍

因此,上一季度的总体主题是需求复苏、适应不断上升的资本成本以及 WPP 子公司在所有垂直领域的显着组成价值。

估值与财务

总体概述

在 TTM 期间,WPP 下跌 4.72%,对以标准普尔 500 指数 (SPY) 上涨 4.91% 和 SPDR 通信指数 (XLC) 上涨 3.56% 为代表的一般市场而言,价格走势较差。

WPP(深蓝)与市场与行业(TradingView)

作为一家纯粹的公司,WPP 可能是广告和通信服务需求减少的产物,它经历了宏观逆风和客户现金流减少的冲击。

另一方面,Alphabet (GOOG) (GOOGL) 和 Meta Platforms (META) 等公司是 XLC 指数的最大组成部分,两者引领该指数的增长。

可比公司

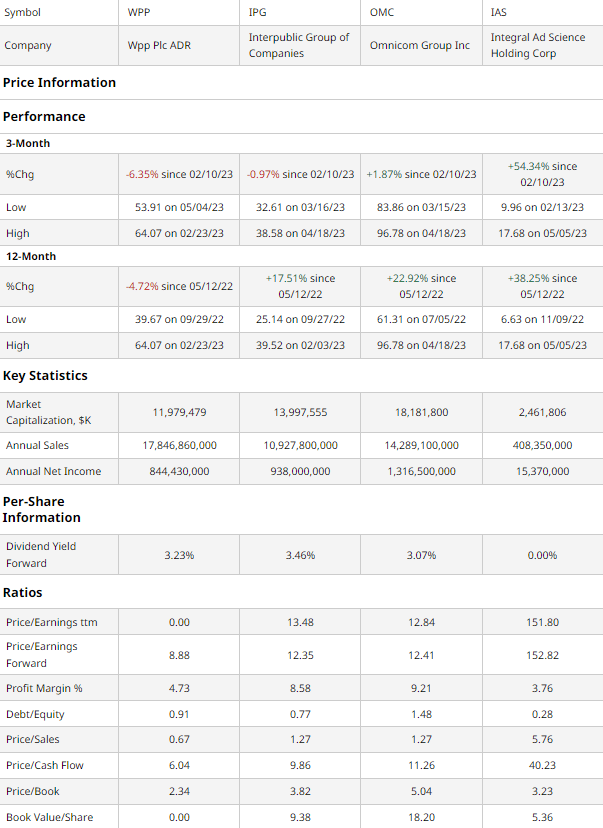

虽然广告行业现在由科技行业领导者主导,但专注于广告活动的中型公司和类似于 WPP 的大型客户包括 Interpublic Group of Companies (IPG)、Omnicom Group (OMC) 和 Integral Ad Science (IAS) ).

条形图.com

如上所述,WPP 在过去一个季度和一年中都经历了最糟糕的价格走势。 尽管全面采用基于倍数的强大估值指标,但还是出现了这种情况。

例如,WPP 保持最低的远期市盈率 8.88,与 13.16 的中值相反。 此外,在评估 P/CF 和 P/B 时,WPP 保持了优于所有同行的价值。

然而,证明这种低估的理由可能是该公司第二低的盈利能力和高于中值的债务/股本比率。 也就是说,我不认为这些因素需要较低的远期估值,因为 WPP 正在经历向更高利润率的回归,其资本配置确实对减少债务产生了溢价。 此外,随着其子公司估值的提高,债务问题也不再那么令人担忧。

估值

根据我的贴现现金流分析,在其基本情况下,WPP 被低估了 48%,公允价值为 107.25 美元,高于其当前价格 55.89 美元。

我的 DCF 模型假设基准贴现率为 10%,既符合利息引起的资本成本增加,也符合 WPP 相对于同行较高的债务/股本比率。 我估计净利润率增长与 2022 年之前的水平相似,因为我们已经看到随着收入增长 4-5% 而出现逆转,但由于潜在的经济衰退影响,仍低于广告行业 14.1% 的预计复合年增长率。

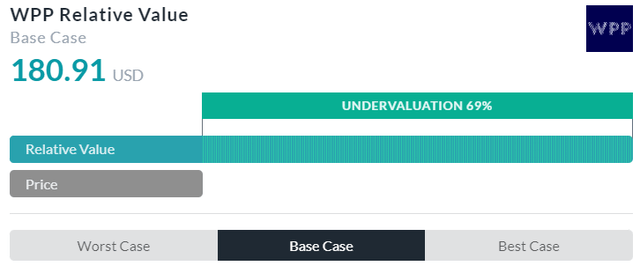

阿尔法传播

AlphaSpread 基于倍数的相对估值工具不仅验证了我关于 WPP 被低估的论点,在其基本情况下,低估了 69%,合理价格为 180.91 美元。

在我看来,AlphaSpread 实际上高估了公司的价值,因为它没有评估相对较高的债务/股权比率等情况下的价值。

因此,使用偏向于我的 DCF 的加权平均值,WPP 的公允价值约为 111.78 美元,该股票目前被低估了 50%。

协同并购支持全业务整合

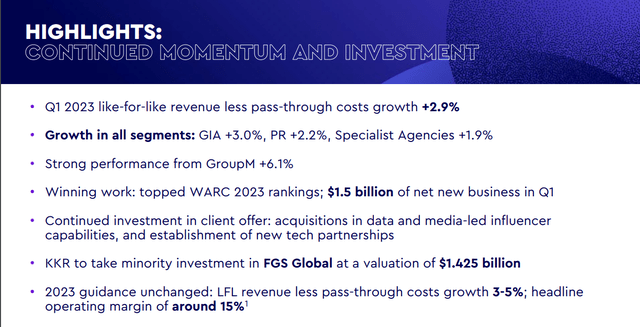

WPP 的组织结构可分为三个主要重点; 全球综合机构——最大的细分市场,公共关系和专业机构。 然后,这些细分市场可以进一步划分为 WPP 子公司实体,例如奥美和 FGS Global。 此类子公司能够为客户提供更高程度的专业化、更灵活的组织发展以及独立管理和评估每项业务的财务实力的能力。 例如,FGS 全球 最近从 KKR 获得了 29% 的少数股权投资,将公司的隐含内含价值推高至 14.25 亿美元。

WPP Q1’23 投资者介绍

WPP 将模块化规模和价值增长确定为制胜战略,同时维持前瞻性战略,通过一系列收购专注于无机增长。 上述收购包括全球影响力机构 Goat、医疗专业公关机构 3K Communications 和声波品牌机构 amp。 为了进一步加速技术部署和对其产品组合的访问,WPP 与 KDDI 等公司合作,为商业和支付解决方案提供 Web3 内容功能和 Stripe。

WPP Q1’23 投资者介绍

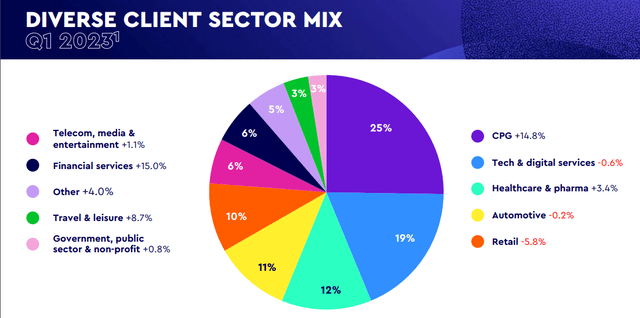

这些策略之间的融合最终导致了一定程度的收入多样性和在整个广告生命周期中追加销售产品的能力。 该公司将地域多元化、终端行业多元化和细分市场多元化视为面对宏观逆风和在日益数字化主导的市场中竞争的关键。 例如,虽然美国(37% 的收入)和欧洲(>20% 的收入)主导了 WPP 的收入,但中国(5% 的收入)和印度(3%)引领了增长,分别达到 12% 和 25% 的增长水平。

WPP Q1’23 投资者介绍

华尔街共识

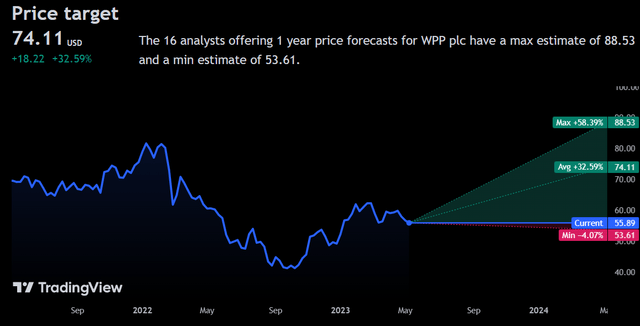

分析师肯定了我对该公司的正面看法,预计单年平均价格上涨 32.59% 至 74.11 美元。

交易视图

即使以 53.61 美元的最低预期价格计算,比今天下跌 4.07%,也将主要通过股息收入恢复,并在需求持续压缩的情况下运营,考虑到需求逆转,这是一个不太可能的提议——第一季度广告收入的增加就是明证今年的。

风险与挑战

经济衰退压力导致需求持续压缩

尽管我们已经看到需求恢复到正常水平,但随着过去一年工资增长的加快,通胀压力持续存在支持加息并导致 WPP 现金流量永久减少的风险。 这也可能导致实现更大的债务负担。

技术公司的客户流失

Alphabet、亚马逊 (AMZN) 和 Meta 提供的低成本、更大灵活性和专业化导致 WPP 等传统广告商需要重组。 虽然该公司已转向组织大型科技公司无法复制的大众媒体活动,但存在这些活动成本较高的风险,促使客户减少在此类大众市场媒体活动上的支出,尤其是在许多广告流行率下降的情况下随着电缆的普及。

集中客户结构

随着 WPP 等公司转向更大的客户,它们越来越依赖于大公司的需求和收入。 尽管 WPP 试图通过地域和终端市场多元化来缓解这种情况,但它的大多数客户仍然是大公司,因此这意味着更容易受到任何此类公司突发奇想的影响。

结论

短期内,我预计 WPP 将回归公允价值,并继续抓住广告领域的需求回归。

从长远来看,我预计 WPP 严格的并购战略将重新定位公司以获得可持续回报并降低大客户集中度。

[ad_2]

Source link