[ad_1]

任何亚伯库特

SL 绿色 (纽约证券交易所:单机游戏) 是房地产投资信托 [REIT] 专门研究纽约市曼哈顿的办公楼。 虽然该股的股息收益率很高,而且根据远期倍数看起来很便宜,但我看跌该股到期 有几个原因。

首先,考虑到公司的高债务水平和不确定的曼哈顿写字楼市场,SL Green 的股息并不像看起来那么安全。 其次,随着收入和运营资金 (FFO) 的下降,预计未来几年公司的财务业绩将恶化。 此外,该公司的高债务水平和迫在眉睫的再融资需求进一步增加了投资风险。 因此,我认为 SL Green 的股票目前不是一个有吸引力的投资选择,市场其他地方可能会有更好的机会。

入住率下降 SL Green 的主要关注点

SL Green 是一家房地产投资信托基金,专注于拥有和管理主要位于曼哈顿的办公楼和购物中心,但它也拥有一些郊区物业。 该公司的投资组合包括 61 座建筑,总面积达 3310 万平方英尺,其最大的租户包括高盛、摩根士丹利和辉瑞。 金融部门占办公室租赁的 44%,技术、广告、媒体和信息业务占 15%。

然而,COVID-19 大流行极大地改变了商业房地产市场,远程工作和电子商务导致对传统办公空间和实体店的需求下降。 这对主要拥有写字楼和零售物业的 SL Green 产生了重大影响。

此外,美国劳动力市场吃紧,给了工人更多的议价能力,企业高管很难坚持重返办公室。 在纽约市,通勤时间可能很辛苦,事实证明在家工作具有顽强的弹性。

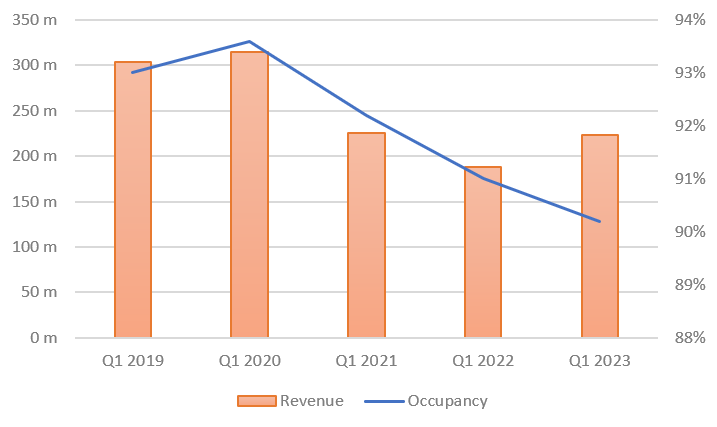

入住率下降说明了这个问题。 因此,SL Green 的入住率已从疫情前的 94.3% 下降至截至 2023 年 3 月 31 日的 90.2%,这对公司的财务状况造成压力。 虽然 REITs 的入住率下降并不罕见,但零售 REITs 的入住率总体上仍低于 2019 年的水平,但继续呈上升趋势,与之前的水平相差无几。 SL Green 的入住率继续下降,这对股票造成了压力。

收入和入住率 (作者)

入住率的持续下降导致 SL Green 的租金收入减少,再加上与物业维护和偿债相关的持续成本,使公司的财务状况紧张。 尽管 SL Green 的收入同比增长 19% 至 2.24 亿美元,但运营支出增长了 22%,总支出增长了 50% 至 2.53 亿美元。 这两个类别的增长都快于收入,这对投资者来说是一个黄旗。

尽管如此,值得注意的是,总费用增加主要是由于折旧和摊销类别以及利息费用,这是一项非现金费用。 因此,底线面临压力,该公司报告本季度亏损 4000 万美元,而一年前盈利 800 万美元。 运营稀释后的资金每股减少 0.12 美元至 1.53 美元,但净营业收入增加至 1.08 亿美元。

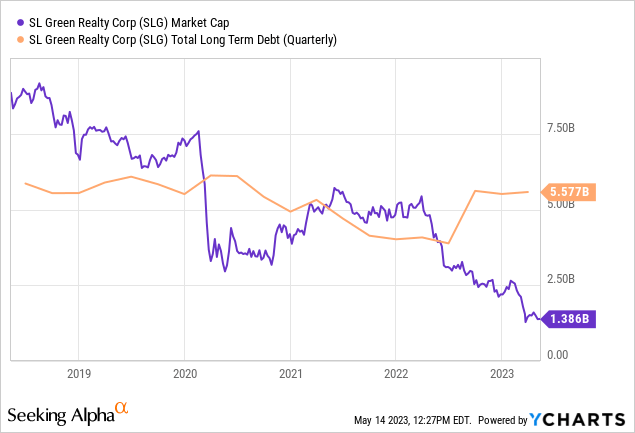

房地产投资信托基金涉及收购财产以增加股东价值和增加每股现金收益和每股股息,这可能导致大量债务。 该公司目前的总债务为 56 亿美元,这对于市值不到 15 亿美元的房地产投资信托基金来说是一笔不小的数目。 虽然总债务保持稳定,但 SL Green 的市值大幅下跌,使债务资本化比率成为投资者关注的一个因素。

SLG的股息收益率和派息率分析

SL Green 目前的股息收益率为 15%,因此对于以收入为导向的投资者来说可能是一个有吸引力的投资选择,尽管该公司已将股息削减 12.9% 以节省现金并偿还受大流行影响的房地产市场的债务。 公司目前每月支付每股 0.2708 美元。

虽然过去 12 个月的运营资金支付率表明股息是安全的,安全边际为 49%,但使用可用于分配支付率 79% 的资金表明风险水平高于我通常认为的水平希望看到。

保守的投资者仍应谨慎行事。 尽管 SLG 的股息支付率似乎是安全的(取决于指标),但由于大流行的持续不确定性,该公司仍面临风险。 占 SLG 投资组合很大一部分的曼哈顿写字楼市场继续面临挑战,该公司有削减股息的历史。

股票交易便宜是有原因的

SL Green 的股票在过去 52 周内的交易价格一直在 19 美元至 66 美元之间,目前处于低端附近。 Seeking Alpha 期待 2023 年每股 FFO 为 5.46 美元,2024 年每股 FFO 为 5.64 美元。这表明与 2022 年 FFO 相比,同比分别增长 -19% 和 -17%。 收入遵循相同的下降趋势。 Seeking Alpha 预计 2023 年和 2024 年的收入分别为 7.33 亿美元和 7.24 亿美元。与 2022 年报告的 8.27 亿美元收入相比,2023 年下降了 11%。

这意味着 SL Green 的交易价格仅为远期市销率的 2 倍,而交易价格为每股远期 FFO 的 4 倍。 这是一个便宜的倍数,但 REIT 值得以低价交易,因为其每股 FFO 一直在下降。 鉴于股息最近被削减并且被 FFO 很好地覆盖,目前的股息水平似乎是安全的。 然而,如果 FFO 继续下降,这些支出将面临进一步削减的风险。

为什么我要避开 SL Green

SLG 的股票已成为做空最严重的主要写字楼房地产投资信托基金, 28.25% 的流通股卖空 截至 4 月 30 日。SL Green 空头交易变得拥挤是有充分理由的。 杠杆率高于同行,并且随着其可变利率债务的掉期即将到期,SLG 的借贷成本可能会飙升,因为它以更高的利率进行再融资。

该公司有很大一部分债务需要在未来两年内进行再融资。 其长期债务的平均利率并不是最低的,目前约为 5%。 为 2023 年和 2024 年到期的约 10 亿美元债务再融资,将给本已紧张的公司利润带来额外压力。 2023 年第一季度,公司的利息支出为 4200 万美元,而 2022 年第一季度为 1500 万美元。这占公司收入的 18.6%。

与其他房地产投资信托基金相比,SLG 的利率相对较高,因为该公司有大量债务,而且其物业位于曼哈顿,这是一个高成本市场。 此外,公司的财务业绩将取决于许多因素,包括曼哈顿写字楼市场的复苏和整体经济。 目前尚不清楚在 SLG 入住率回升之前这种转变需要多快,因此公司将继续面临收入预计同比下降的压力。

虽然丰厚的股息收益率和低估值可能很诱人,但投资者应考虑与 SL Green 相关的风险。 由于高杠杆的资产负债表和即将到来的债务再融资,公司的盈利能力面临巨大压力。 此外,曼哈顿写字楼市场和整体经济的不确定前景可能会进一步阻碍 SL Green 的财务业绩。 因此,我会在别处寻求更好的投资机会。

[ad_2]

Source link